| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑 万伟华 云南百滇税务师事务所有限公司

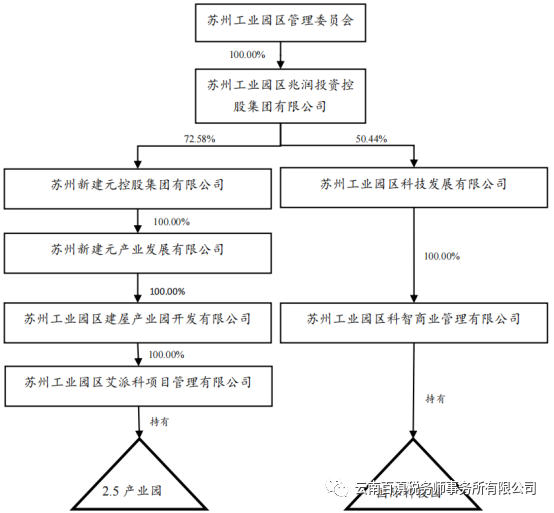

东吴苏州工业园区产业园封闭式基础设施证券投资基金对应两项专项计划、两个原始权益人、两项基础资产、两个项目公司,未设立spv层。

东吴-苏州国际科技园五期资产支持专项计划的原始权益人是苏州工业园区科技发展有限公司,基础资产为原始权益人原持有并转让给专项计划的项目公司苏州工业园区科智商业管理有限公司100%股权。项目公司拥有的资产是位于苏州工业园区星湖街328号的国际科技园五期B区的房屋所有权(含地下建筑面积)及其占用范围内的分摊国有土地使用权。

东吴-苏州新建元2.5产业园资产支持专项计划的原始权益人是苏州工业园区建屋产业园开发有限公司,基础资产为原始权益人原持有并转让给专项计划的项目公司苏州工业园区艾派科项目管理有限公司100%股权。项目公司的资产是位于苏州工业园区东长路88号的2.5产业园一期、二期项目的房屋所有权及其占用范围内的国有土地使用权。

被遮住的是国际科技园

科智商管、园区艾派科的实际控制人均为苏州工业园区兆润投资控股集团有限公司,兆润控股系苏州工业园区管理委员会投资设立的国有企业。项目产生的收入来源主要为租金收入、物业费收入及停车费收入。

本基金成立时拟投资的基础设施项目的土地性质为工业用地或科研设计用地。根据相关法律及不动产权证书,本基金成立时投资的基础设施项目的土地使用权将分别于2055年及2060年到期。

1、原始权益人设立项目公司、划转基础设施资产

(1)项目公司苏州工业园区科智商业管理有限公司成立于2020年6月22日,注册资本100万元,原始权益人苏州工业园区科技发展有限公司持股100%。

(2)项目公司苏州工业园区艾派科项目管理有限公司成立于2020年06月29日,注册资本100万元,原始权益人苏州工业园区建屋产业园开发有限公司持股100%。

(3)原始权益人科技发展与项目公司科智商管划转资产

于2020年7月10日,科技发展与科智商管签订资产划转协议,约定由科技发展将其持有的苏州国际科技园五期B区物业资产及与目标资产租赁、物业运营管理等各项业务相关的业务合同项下的全部资产划转给科智商管,划转基准日为2020年8月30日,划入的资产于2020年6月30日的账面价值为人民币983,013,658.39元,同时将苏州工业园区国有资产控股发展有限公司对科技发展的股东借款373,000,000.00元划转给本公司,上述资产和负债账面价值的差额610,013,658.39元计入资本公积,同时科技发展对科智商管股权的计税基础约为611,013,658.39元,不确认收到,不征收企业所得税。

相关规定:《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告 财政部 税务总局公告2022年第 3 号》

一、设立基础设施REITs前,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定。原始权益人和项目公司不确认所得,不征收企业所得税。

五、本公告自2021年1月1日起实施。2021年1月1日前发生的符合本公告规定的事项,可按本公告规定享受相关政策。

科智商管所持有的国际科技园五期B区项目于2020年6月30日资产划转基准日资产账面价值合计为98,301万元,与国际科技园五期B区项目2020年12月31日的资产评估值183,000万元对比,增值84,699万元,评估增值率约86.16%。

科智商管所持有的国际科技园五期B区项目计量方式由成本法计量转变为公允价值计量,产生公允价值变动收益84,698.63万元,形成未分配利润6.51亿元。(此公允价值变动收益非企业所得税应税项目。)

于2020年7月31日,经股东会决议,本公司将截至2020年7月24日止未分配利润转增注册资本571,700,000.00元,增资完成后,本公司的注册资本变更为572,700,000.00元,

于2020年8月18日,经股东会决议,本公司减少注册资本571,700,000.00元,减资后本公司的注册资本变更为1,000,000.00元,截至2020年12月31日止,本公司注册资本及实收资本均为1,000,000.00元。

最终形成应付股东借款571,700,000.00元,应付苏州工业园区国有资产控股发展有限公司373,000,000.00元,合计借款9.447亿元。账面实收资本100万元,资本公积61,001.36万元,盈余公积50万元,未分配利润7932.72万元。

(4)原始权益人建屋产业园与项目公司园区艾派科资产划转

于2020年7月13日,建屋产业园与园区艾派科签订资产划转协议,约定由建屋产业园将其持有的2.5产业园一期及二期物业资产及与目标资产租赁、物业运营管理等各项业务相关的业务合同项下的全部资产划转给园区艾派科,划转基准日为2020年6月30日,划入的资产于2020年6月30日的账面价值为人民币863,544,639.28元,同时将苏州新建元产业发展有限公司对建屋产业园的股东借款436,000,000.00元划转给本公司,上述资产和负债账面价值的差额427,544,639.28元计入资本公积,同时建屋产业园对园区艾派科股权的计税基础约为428,544,639.28元,不确认收到,不征收企业所得税。

2.5产业园一期、二期项目园区艾派科所持有的2.5产业园一期、二期项目于2020年6月30日资产划转基准日资产账面价值合计为86,354万元,与2.5产业园一期、二期项目2020年12月31日的资产评估值152,000万元对比,增值65,646万元,评估增值率约76.02%。

园区艾派科所持有的2.5产业园一期、二期项目计量方式由成本法计量转变为公允价值计量,产生公允价值变动收益65,645.54万元,形成未分配利润约5亿元。(此公允价值变动收益非企业所得税应税项目。)

于2020年7月24日,经股东会决议,本公司将截至2020年7月24日止未分配利润转增注册资本426,000,000.00元,增资完成后,本公司的注册资本变更为427,000,000.00元。

于2020年8月12日,经股东会决议,本公司减少注册资本426,000,000.00元,减资后本公司的注册资本变更为1,000,000.00元,截至2020年12月31日止,本公司注册资本及实收资本均为1,000,000.00元。

最终形成应付股东借款426,000,000.00元,应付苏州新建元产业发展有限公司436,000,000.00元,合计借款8.62亿元。账面实收资本100万元,资本公积42,754.46万元,盈余公积50万元,未分配利润7286.73万元。

2、基金、专项计划设立,收购股权、债权

东吴苏州工业园区产业园封闭式基础设施证券投资基金,简称东吴苏园产业REIT,基金运作方式:契约型封闭式,基金合同生效日:2021年6月7日,基金合同期限:存续期为基金合同生效后40年,上市交易日期2021年6月21日。

东吴苏园产业REIT总份额为900,000,000份,发售价格:3.880元/份,本次募集净认购金额为人民币3,492,000,000.00元。基础设施项目原始权益人或同一控制下的关联方金战略配售的具体情况及限售安排(30%):

(数字为1.35亿份,合计2.7亿份)

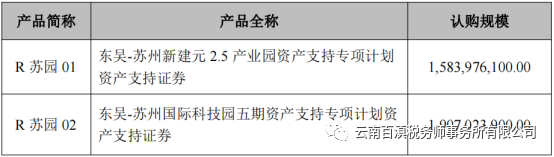

本基金于2021年6月8日以3,491,000,000.00元认购了基础设施资产支持证券。基础设施资产支持证券发行情况和认购的基础资产情况见下表:

基金通过专项计划向建屋产业公司支付艾派科项目公司的债权购买价款为8.62亿元,向科技公司支付科智项目公司的债权购买价款为9.447亿元,合计18.067亿元,股权转让价款合计约为16.8亿元,建屋产业公司和科技公司持有项目股权的计税成本合计约为10.4亿元。

计划管理人东吴证券股份有限公司代表专项计划已于2021年6月8日分别取得科智项目公司的100%股权和艾派科项目公司的100%股权。

《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告 财政部 税务总局公告2022年第 3 号》规定:

二、基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。

五、本公告自2021年1月1日起实施。2021年1月1日前发生的符合本公告规定的事项,可按本公告规定享受相关政策。

3、债资比税收问题

根据《中华人民共和国企业所得税法实施条例》和《财政部国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税〔2008〕121号)规定,项目公司在计算应纳税所得额时,实际支付给关联方的利息支出,其中接受关联方债权性投资与其权益性投资不超过2:1比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。其中权益性投资为项目公司资产负债表所列示的所有者权益金额,如果所有者权益小于实收资本与资本公积之和,则权益性投资为实收资本与资本公积之和;如果实收资本与资本公积之和小于实收资本金额,则权益性投资为实收资本金额。

两个项目公司的权益性投资合计约为11亿左右,关联方债权性投资合计约为18亿左右,未出现超过2:1的情况。

4、原始权益人承诺

关于开展本基金涉税事宜的承诺发起人及原始权益人已制定完整的拟纳税方案,详细描述了发行基础设施REITs过程中各纳税主体需缴纳的所有税种、税额区间以及测算过程,并将《纳税方案》递交至有权管辖的税务部门供其审阅。同时,本项目已聘请第三方独立机构普华永道中天会计师事务所(特殊普通合伙)就拟纳税方案出具第三方专业意见。原始权益人科技公司及建屋产业公司已出具承诺函,明确“本基金发行或存续期间,如税务部门要求补充缴纳发行基础设施REITs过程中可能涉及的土地增值税等相关税费,科技公司/建屋产业公司将按要求缴纳(或全额补偿)相应税金并承担所有相关经济和法律责任”。兆润控股已出具承诺函,明确“本基金发行或存续期间,如税务部门要求补充缴纳发行基础设施REITs过程中可能涉及的土地增值税等相关税费,兆润控股将协调科技公司或建屋产业公司按要求缴纳(或全额补偿其他相关缴税主体)相应税金并承担所有相关经济和法律责任”。

5、回收资金用途

基础设施项目回收资金用途国际科技园五期B区项目与2.5产业园一期、二期项目无银行贷款、类REITs、基金等债务。两个入池资产对应项目公司的存量债务均为关联方债务,不存在任何对外负债,因此不存在偿还外部债务情况。本次募集资金的拟定使用范围包括但不限于研发地块项目、现代服务产业园A地块、汇智湾项目、苏宿智能制造产业园、生物医药产业园三期、BT+IT融合创新中心项目、微软二期项目、生物医药产业园四期、生物医药产业园五期和现代服务广场项目共10个基础设施项目(以下简称“拟新投资项目”)的开发建设。拟投资基础设施项目均为产业园,用地性质为工业用地、科研用地等。

本文是我们整理编辑的公募REIts税收分析系列之七,为避免内容重复,共性的税收处理可查看《公募REIts基金系列之一(红土盐田港REIT)搭建、交易和运营各环节税收分析》。

资料来源:

东吴苏州工业园区产业园封闭式基础设施证券投资基金招募说明书(更新)

东吴苏州工业园区产业园封闭式基础设施证券投资基金上市交易公告书

东吴苏州工业园区产业园封闭式基础设施证券投资基金2021年第3季度报告

东吴苏州工业园区产业园封闭式基础设施证券投资基金2021年第4季度报告

系列文章:

基础设施基金(REITs)强制递延纳税:必须特殊性税务处理、不征收企业所得税

REITs如何实现项目公司股权转让的免税筹划、股债结构搭建降低税收成本

公募REIts基金系列之一(红土盐田港REIT)搭建、交易和运营各环节税收分析

公募REIts基金系列之二(平安广州广河REIT)各环节税收分析

公募REIts基金系列之三(中金普洛斯REIT)资产评估增值用于利润分配

公募REIts基金系列之四(博时招商蛇口产业园REIT)股债搭建税收分析

公募REIts基金系列之五(华夏越秀高速REIT)设立过程及股债结构搭建

公募REIts基金系列之六(中航首钢绿能REIT)股债结构、反向吸收合并

公募REIts基金系列之七(东吴苏园产业REIT)划转债权、评估增值损益

公募REITs基金系列之八(浙商沪杭甬REIT)减资成债权,配售58.95%

公募REIts基金系列之九(富国首创水务REIT)配售51%为控制权并表

公募REIts基金系列之十(建信中关村REIT)非货币性资产出资与划转

公募REIts基金系列之十一(华安张江光大REIT)反向吸收合并的账税处理

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号