| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

相关文章:法律援助补贴免征增值税和个税,个人免征?还是律所免征?律所开票了怎么办?

《财政部 税务总局关于法律援助补贴有关税收政策的公告》发布,涉及法律援助人员的劳务报酬个人所得税扣缴免税申报,此类收入的申报与之前的劳务报酬个人所得税计算和扣缴都是不同的。

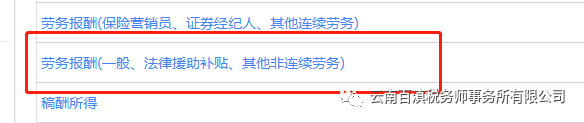

自然人电子税务局(扣缴端)目前已升级至最新版V3.1.175,增加了法律援助补贴劳务报酬免税申报功能。

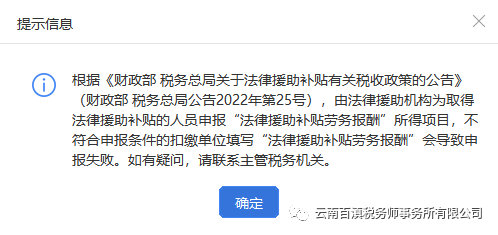

根据弹窗提示,法律援助机构可以进行法律援助补贴劳务报酬免税申报,律师事务所或基层法律服务所等单位是不可以进行法律援助补贴劳务报酬免税申报的。而且,法律援助人员在律师事务所或基层法律服务所等单位的扣缴端的任职受雇从业类型是雇员的情况下,本就不可以同时申报各种劳务报酬的。

“法律援助补贴劳务报酬”,仅2022年1月及以后税款所属期可填报。

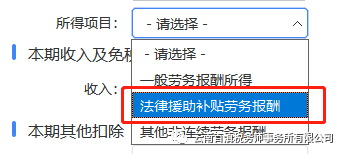

一般劳务报酬代扣缴申报时可以扣除20%或800元费用,法律援助补贴劳务报酬的费用为0元,申报“法律援助补贴劳务报酬”时,免税收入默认等于收入且不可修改。

个人所得税应纳税所得额=收入-(费用+免税收入+税前扣除)。法律援助机构扣缴免税申报法律援助人员的法律援助补贴劳务报酬个人所得税后,因为全额计入免税收入,不会对法律援助人员回全年累计综合所得产生不利的影响。

另外,对律师事务所合伙人同时有法律援助补贴劳务报酬(即综合所得)和经营所得,也不会产生经营所得不能扣除减除费用6万的不利影响。

《国家税务总局关于办理2021年度个人所得税综合所得汇算清缴事项的公告 国家税务总局公告2022年第1号》的规定:同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

国家税务总局公告2022年第1号官方解读:对已经在经营所得年度汇算填报减除费用、三险一金、专项附加扣除等扣除的纳税人,在提供综合所得年度汇算预填服务时,将减除费用等数据设置为0,同时提醒纳税人也可更正经营所得申报后在综合所得年度汇算中扣除6万元/年的减除费用。

补贴由法律援助机构支付给法律援助人员所属单位,因为此项补贴不属于所属单位的收入和支出,所属单位不能开具征税发票给法律援助机构。

《财政部 税务总局关于法律援助补贴有关税收政策的公告》明确对个人取得法律援助补贴劳务报酬所得免税,而且新规发布前后,法律援助均被认为属于法律服务活动,即不属于财政补贴收入,律所通过开具“与销售行为不挂钩的财政补贴收入”不征税发票收取补贴的,属于不正确的做法。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号