公路经营相关税收问题

云南百滇税务师事务所有限公司 2018-05-13

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

原创 百滇税务师事务所 作者 万伟华

政府还贷公路:县级以上地方人民政府交通主管部门利用贷款或者向企业、个人有偿集资建设的公路;

经营性公路:国内外经济组织投资建设或者依照公路法的规定受让政府还贷公路收费权的公路。

一、政府还贷公路相关税收

建设和管理政府还贷公路,应当按照政事分开的原则,依法设立专门的不以营利为目的的法人组织。

政府还贷公路收取的车辆通行费收入,属于行政事业性收费,全部存入财政专户,除必要的管理、养护费用从财政部门批准的车辆通行费预算中列支外,必须全部用于偿还贷款和有偿集资款,不得挪作他用。

政府还贷公路收取的车辆通行费收入不征收增值税,不得抵扣进项税金,通信费收入免征企业所得税。

企业取得政府还贷公路的车辆通行费票据或不征税电子普通发票,可以在企业所得税前列支,但不能抵扣增值税进项税金。

(一)行政单位收取的同时满足以下条件的政府性基金或者行政事业性收费。

1.由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费;

2.收取时开具省级以上(含省级)财政部门监(印)制的财政票据;

3.所收款项全额上缴财政。

收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(三)国务院规定的其他不征税收入。

<财税[2008]151号 财政部 国家税务总局关于财政性资金 行政事业性收费 政府性基金有关企业所得税政策问题的通知>

二、关于政府性基金和行政事业性收费

(一)企业按照规定缴纳的、由国务院或财政部批准设立的政府性基金以及由国务院和省、自治区、直辖市人民政府及其财政、价格主管部门批准设立的行政事业性收费,准予在计算应纳税所得额时扣除。

企业缴纳的不符合上述审批管理权限设立的基金、收费,不得在计算应纳税所得额时扣除。

(二)企业收取的各种基金、收费,应计入企业当年收入总额。

(三)对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征税收入,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;未上缴财政的部分,不得从收入总额中减除。

三、企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

二、经营性公路相关税收

经营性公路由依法成立的公路企业法人建设、经营和管理。

经营性公路收取的通行费收入(包括过路费、过桥费、过闸费等)按照不动产经营租赁缴纳增值税:

1、一般纳税人施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路的通行费收入,可以选择简易3%的征收率计算增值税;

2、一般纳税人2016年4月30日前的一级、二级公路、桥、闸通行费收入,可以选择按简易5%的征收率计算增值税;

3、一般纳税人一般计税、试点后的高速公路、一级、二级公路、桥、闸的通行费收入适用10%税率;

4、一般纳税人除通行费外的其他收入,按适用税率。

公路经营企业通行费用收入采用简易计税方法的,不得抵扣进项税额,专用于简易计税项目的固定资产、无形资产、不动产的进项税金不得抵扣。

采用一般计税、经营其他非简易计税而按适用税率计税收入的,可以抵扣相应的进项。如固定资产、无形资产、不动产不是专用于简易计税的,进项税金可以抵扣。

公路经营企业符合《公共基础设施项目企业所得税优惠目录》规定范围、条件和标准的公共基础设施项目的投资经营所得可以享受三免三减半的所得税优惠政策。

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1:营业税改征增值税试点实施办法

车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件2营业税改征增值税试点有关事项的规定

公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

试点前开工的高速公路,是指相关施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路。

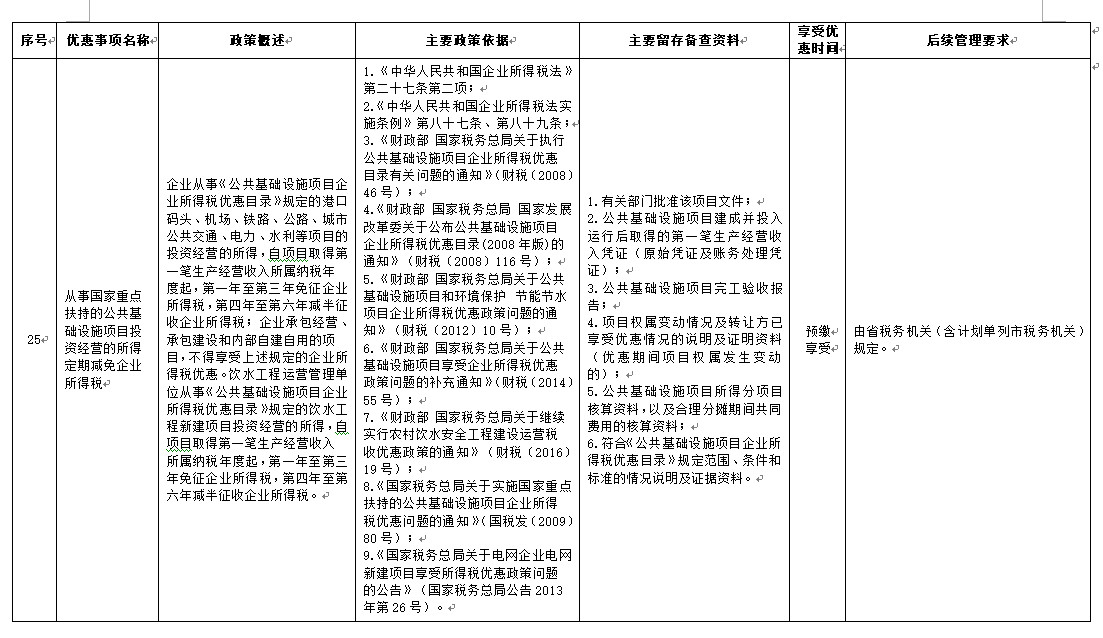

<国税发[2009]80号 国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知>

一、对居民企业(以下简称企业)经有关部门批准,从事符合《公共基础设施项目企业所得税优惠目录》 (财税[2008]46号)(以下简称《目录》)规定范围、条件和标准的公共基础设施项目的投资经营所得,自该项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

企业同时从事不在《目录》范围的生产经营项目取得的所得,应与享受优惠的公共基础设施项目经营所得分开核算,并合理分摊企业的期间共同费用;没有单独核算的,不得享受上述企业所得税优惠。

<财税[2008]116号 公共基础设施项目企业所得税优惠目录(2008年版)>

|

序号 |

类别 |

项目 |

范围、条件及技术标准 |

|

5 |

公路 |

公路新建项目 |

由省级以上政府投资主管部门核准的一级以上的公路建设项目 |

<国家税务总局公告2018年第23号 关于发布修订后的《企业所得税优惠政策事项办理办法》的公告>

企业所得税优惠事项管理目录(2017年版)

三、收费公路权益的转让

收费公路的权益,包括收费权、广告经营权、服务设施经营权。

转让政府还贷公路权益的收入,必须缴入国库,除用于偿还贷款和有偿集资款外,必须用于公路建设。任何单位不得将转让政府还贷公路权益的收入用于公路建设以外的其他项目。

转让有财政性资金投入的经营性公路权益取得的收入中与财政性资金投入份额相应的收入部分, 除用于偿还公路建设贷款外,主要用于公路建设。

转让全部由社会资金投入的经营性公路权益取得的收入,由投资者自行决定转让收入使用方向。

收费公路权益的转让,营改增之前,需按租赁服务缴纳营业税,营改增后,应按销售无形资产-其他权益性无形资产-基础设施资产经营权缴纳增值税,税率6%。

<国家税务总局关于交通部门转让公路桥梁收费权征收营业税问题的批复国税函[1999]145号>

交通部门转让公路、桥梁收费权取得的收入应按“服务业”税目中的“租赁”项目缴纳营业税。

<国税函[2005]1146号 国家税务总局关于交通部门有偿转让高速公路收费经营权征收营业税的批复>

交通部门有偿转让高速公路收费权行为,属于营业税征收范围,应按“服务业”税目中的“租赁”项目征收营业税。

<关于全面推开营业税改征增值税试点的通知[财税〔2016〕36号]附件1.营业税改征增值税试点实施办法>

二、销售无形资产

销售无形资产,是指转让无形资产所有权或者使用权的业务活动。无形资产,是指不具实物形态,但能带来经济利益的资产,包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。

其他权益性无形资产,包括基础设施资产经营权、公共事业特许权、配额、经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等。

四、节假日免费通行,无需按无偿提供视同销售。

<关于全面推开营业税改征增值税试点的通知[财税〔2016〕36号]附件1.营业税改征增值税试点实施办法>

第十四条 下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(二)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

(三)财政部和国家税务总局规定的其他情形。

五、取得通行费票据抵扣

收费公路经营管理者收取车辆通行费,必须向收费公路使用者开具收费票据。政府还贷公路的收费票据,由省、自治区、直辖市人民政府财政部门统一印(监)制。经营性公路的收费票据,由省、自治区、直辖市人民政府税务部门统一印(监)制。

通行费取得政府还贷公路的财政票据及不征收增值税电子普通发票,不可以抵扣进项税金。取得经营国税监制的票据和征税的增值税电子普通发票,可以抵扣进项税额。高速公路按电子发票上的税额勾选抵扣,或按票据收费金额计算3%抵扣,一级、二级和桥、闸通行费按收费金额计算5%抵扣。

ETC预付费客户充值后开具发票的为不征税发票,不能用于抵扣。如需抵扣,充值时不开具发票,应在实际发生费用后,通过登录发票服务平台网站www.txffp.com或“票根”APP勾选开具增值税电子普通发票按规定抵扣。

<关于租入固定资产进项税额抵扣等增值税政策的通知财税〔2017〕90号>

自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额:

(一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

2018年1月1日至6月30日,纳税人支付的高速公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

2018年1月1日至12月31日,纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣进项税额:

一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%

(二)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

(三)本通知所称通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。

<交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告交通运输部公告2017年第66号>

ETC预付费客户在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

ETC后付费客户和用户卡客户索取发票的,或ETC预付费客户在充值后未索取不征税发票,在实际发生通行费用后索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

未办理ETC卡或用户卡的现金客户,暂按原有方式交纳通行费和索取票据。

六、其他

文中关于收费公路的文字均摘抄自《中华人民共和国国务院令第417号 收费公路管理条例》

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号