| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

万伟华

日前《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告 国家税务总局公告2025年第17号》发布,公告自2025年10月1日起施行,文件是对委托出口或代理报关业务中存在的出口企业和代理企业均未就出口金额申报缴纳企业所得税情况的征管措施,代理企业需填报《代理出口企业受托出口情况汇总表》,堪称为出口代理的“平台企业涉税信息报送”,是对代理出口企业未依规填报的非常严厉的征管措施。

理解(本文理解未必准确,以官方解读和执行为准):

1、委托方式出口的,由包括以市场采购贸易、外贸综合服务等方式代理出口货物的代理企业预缴申报填写《代理出口企业受托出口情况汇总表》,穿透至实际委托出口方(出口货物的实际生产销售单位)并报送其基础信息和出口金额。生产销售企业应就自营或委托出口全额缴纳企业所得税。公告虽自2025年10月1日起执行,但填报的是自当年1月1日开始至当期的全部累计数据。

2、两类情况下,应作为实际报关出口代理公司的自营方式,由实际报关出口代理公司承担相应出口金额应申报缴纳的企业所得税:

(1)未依规准确报送实际委托出口方相关信息和数据;(2)在多层代理的情况下,填报的是报关行、货代公司等非实际委托出口方或非境内主体。

多层代理情况下,实际报关出口代理公司应申报代理费收入,需填报“出口代理费收入”栏次,需报送《代理出口企业受托出口情况汇总表》。符合上述两类情况的,实际报关出口代理公司除了仍应申报代理费收入,还需承担相应出口金额应申报缴纳的企业所得税;下层中非实际报关出口代理公司应申报代理费收入,无需填报“出口代理费收入”栏次,无需报送《代理出口企业受托出口情况汇总表》;理论上,实际报关出口代理公司已承担相应出口金额应申报缴纳的企业所得税的,实际委托出口方(出口货物的实际生产销售单位)就已缴纳企业所得税部份无需再重复缴纳企业所得税,但实际报关出口代理公司未准确填报实际委托出口方信息,实际报关出口代理公司已缴纳的企业所得税很难与实际委托出口方关联起来。

3、实际报关出口代理公司需承担实际委托出口“单位”相应出口金额应申报缴纳的企业所得税,填报《代理出口企业受托出口情况汇总表》需填报包括个体工商户和个人的相关信息和金额,但无需承担个体户和个人的所得税,但实际报关出口代理公司未准确填报实际委托出口方信息,将承担相应出口金额应申报缴纳的企业所得税。

4、实际报关出口代理公司承担实际委托出口单位相应出口金额应申报缴纳的企业所得税,应按查账征收缴纳申报企业所得税,无法取得有效进货凭证用于扣除,不可以适用《国家税务总局 关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告 国家税务总局公告2019年第36号》“综试区内的跨境电商企业,同时符合下列条件的,试行核定征收企业所得税办法:综试区内核定征收的跨境电商企业应准确核算收入总额,并采用应税所得率方式核定征收企业所得税。应税所得率统一按照4%确定”政策。

国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告

国家税务总局公告2025年第17号

六、生产销售企业出口货物,应就其出口货物取得的收入依法计算并申报缴纳企业所得税。其中,企业通过自营方式出口货物的,应申报其出口本企业生产销售货物对应的收入;企业通过委托方式出口货物的,应申报其委托出口本企业货物对应的收入。

七、以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时应同步报送实际委托出口方基础信息和出口金额情况(附件2)。企业未准确报送实际委托出口方基础信息和出口金额的,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。实际委托出口方是指出口货物的实际生产销售单位。

八、本公告自2025年10月1日起施行。

关于《国家税务总局关于优化企业所得税预缴纳税申报有关事项的公告》的解读

(二)明确出口企业申报要求

为进一步规范出口企业预缴申报管理,提升预缴申报合规性,《公告》进一步明确了出口企业预缴申报要求。

一是重申出口企业纳税申报义务。生产销售企业出口货物的,应就其出口货物的收入计算并申报缴纳企业所得税。通过自营方式出口的,应将其出口本企业生产或销售货物对应的收入纳入营业收入进行申报;通过委托方式出口的,应将其委托出口本企业货物对应的收入纳入营业收入进行申报。除纳入营业收入申报外,出口企业还需进一步申报上述两类出口收入的具体情况。

二是从事代理出口业务的企业,应将其出口代理费收入纳入营业收入进行申报,并申报具体情况。同时,为规范代理出口业务企业所得税管理,以代理,包括通过市场采购贸易、外贸综合服务等方式代理出口货物的企业,在预缴申报时需要附报《代理出口企业受托出口情况汇总表》,提供委托其出口货物的委托方基础信息和出口金额情况。出口货物涉及多个环节的,应填报实际委托出口方基础信息和出口金额等情况。实际委托出口方是指出口货物的实际生产销售单位,原则上应为境内主体。若上述企业填报的是报关行、货代公司等非实际委托出口方或非境内主体,应作为自营方式,由该企业承担相应出口金额应申报缴纳的企业所得税。举例说明如下:

【案例1】A公司从事代理出口业务,接受B公司委托出口其生产的货物,涉及多张海关出口报关单,共计1000万元人民币,收取代理费10万元。预缴申报情况如下:

A公司应申报营业收入10万元,其中出口代理费收入10万元,同时应在《代理出口企业受托出口情况汇总表》中逐笔填报B公司委托A公司出口的海关出口报关单号,并将B公司的名称、纳税人识别号及对应的出口金额分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次,最终B公司对应的出口金额合计应为1000万元。

B公司应申报营业收入1000万元,其中委托出口收入1000万元。

【案例2】C公司从事代理出口业务,接受D公司委托出口其代理出口的货物,涉及一张海关出口报关单,共计1000万元人民币,收取代理费10万元。C公司与D公司确认,该批货物实际为D公司接受E公司委托办理出口。D公司向E公司收取代理费12万元。E公司是境内实际生产销售单位(境内真实货主)。预缴申报情况如下:

C公司与D公司、D公司与E公司均是委托代理关系,但只有C公司是实际报关出口的代理公司,E公司是该批出口货物的实际委托出口方。因此,C公司有义务填报实际委托出口方E公司的相关信息。C公司应申报营业收入10万元,其中出口代理费收入10万元,同时在《代理出口企业受托出口情况汇总表》中填报对应海关出口报关单号,并将E公司的名称、纳税人识别号及对应的出口金额1000万元分别填入实际委托出口方名称、实际委托出口方纳税人识别号(统一社会信用代码)、出口金额栏次。

(中华人民共和国企业所得税月(季)度预缴纳税申报表(A类))

D公司与E公司是委托代理关系,但D公司不是实际报关出口代理公司,应申报营业收入12万元,但无需填报“出口代理费收入”栏次,无需报送《代理出口企业受托出口情况汇总表》。

E公司是出口货物的实际销售方,也是实际委托出口方,在预缴时应申报营业收入1000万元,其中委托出口收入1000万元。

在本案例中,如果C公司没有在《代理出口企业受托出口情况汇总表》填报E公司相关出口情况,应作为自营方式,由C公司承担相应出口金额应申报缴纳的企业所得税。

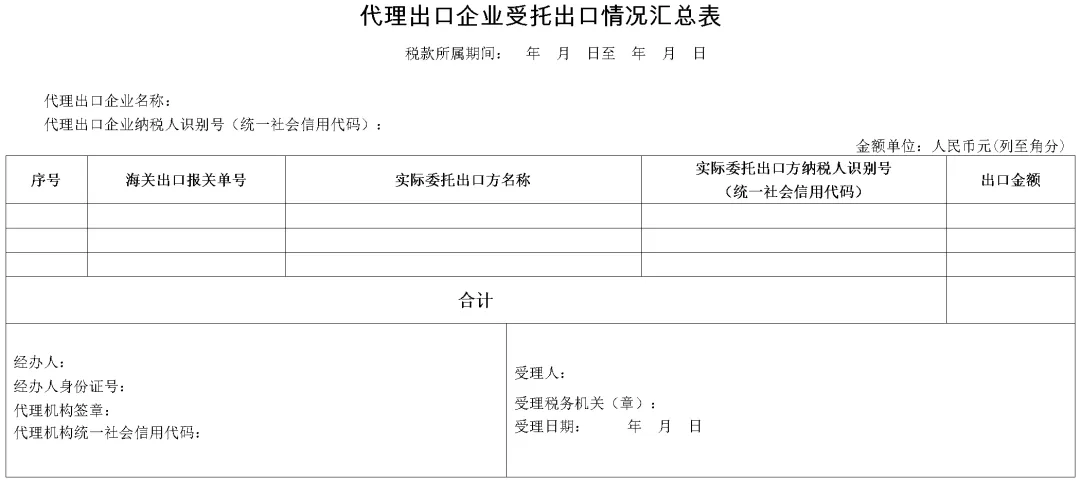

代理出口企业受托出口情况汇总表

填报说明:

本表适用于以代理,包括以市场采购贸易、外贸综合服务等方式代理出口货物的查账征收企业在月(季)度预缴纳税申报时填报。执行《跨地区经营汇总纳税企业所得税征收管理办法》(2012年第57号发布,2018年第31号修改)的跨地区经营汇总纳税企业的分支机构及省(自治区、直辖市和计划单列市)参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的汇总纳税企业的分支机构,无需填报本表。正常经营的企业,填报本年1月1日至税款所属期月(季)度最后一日的相关情况;年度中间开业的纳税人,填报开始经营之日至税款所属月(季)度最后一日的相关情况;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日的相关情况。

代理业务中的实际委托出口方,应就其出口货物取得的收入依法计算缴纳所得税。若企业在本表中报送的实际委托出口方是报关行、货代公司等非实际委托出口方或非境内主体,应作为自营方式,承担相应出口金额应申报缴纳的企业所得税。

1.税款所属期间:按照月(季)度预缴纳税申报的税款所属期填报。

2.代理出口企业名称:填报营业执照、税务登记证等证件载明的纳税人名称。

3.代理出口企业纳税人识别号(统一社会信用代码):填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

4.海关出口报关单号:填报海关出口报关单载明的“海关编号”。

5.实际委托出口方名称:符合规定的实际委托出口方为企业或个体工商户的,填报营业执照、税务登记证等证件载明的纳税人名称;符合规定的实际委托出口方为自然人的,填报自然人姓名。

6.实际委托出口方纳税人识别号(统一社会信用代码):符合规定的实际委托出口方为企业或个体工商户的,填报纳税人识别号或有关部门核发的统一社会信用代码。符合规定的实际委托出口方为自然人的,填报自然人身份证号。

7.出口金额:根据海关出口报关单逐单填报实际委托出口方的出口金额。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号