| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

税务师万伟华

有看法认为根据个人所得税法及实施条例“特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得”的规定,将个人转让专利权、著作权等所有权判断认为应按“特许权使用费所得”缴纳个人所得税。

而根据财税〔2015〕41号、财税[2016]101号规定,个人以专利技术、著作权等投资入股按“财产转让所得”缴纳个人所得税。

因此有认为此间存在一定的筹划空间,可以将直接转让专利权、著作权(“特许权使用费所得”)转变为投资入股后再转让股权(“财产转让所得”)来降低应缴纳的个人所得税。

本文认为“特许权使用费所得”是提供使用权取得的所得,个人转让专利权、著作权等所有权,应按“财产转让所得”缴纳个人所得税,因此个人以专利权等投资入股、技术成果投资入股按“财产转让所得”缴纳个人所得税并非是将“特许权使用费所得”变成“财产转让所得”的特殊规定,而是本就应按“财产转让所得”缴纳个人所得税。

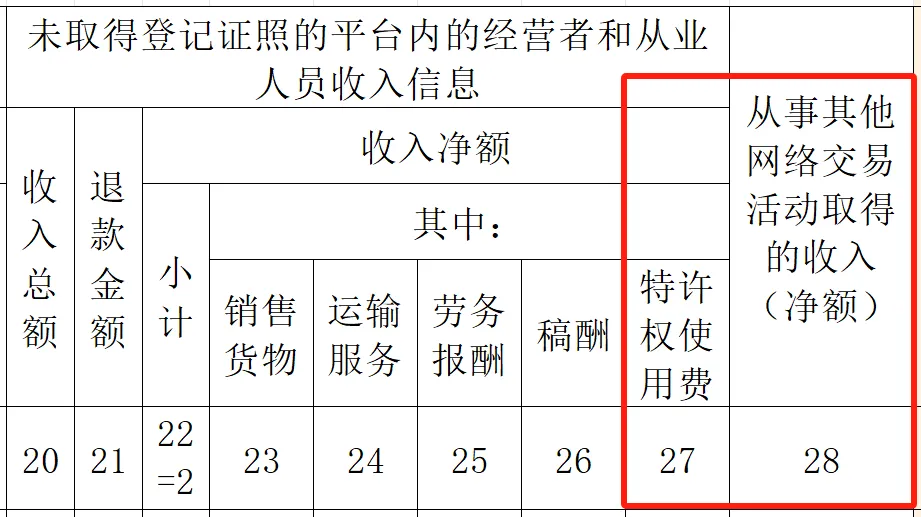

(27列)特许权使用费:是指通过互联网平台销售无形资产、提供服务取得个人所得税法及其实施条例规定的特许权使用费所得。

(28列)“从事其他网络交易活动取得的收入(净额)”:(2)是指未取得登记证照的平台内的经营者和从业人员通过互联网平台取得个人所得税法及其实施条例规定的财产租赁所得、财产转让所得、偶然所得等收入的净额。

自然人通过互联网平台销售无形资产并取得收入,(1)对于自然人通过互联网平台销售无形资产,如向他人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的收入,互联网平台企业应当填报在《平台内的经营者和从业人员收入信息报送表》中“特许权使用费”栏次(27列);(2)对于自然人通过互联网平台转让专利权、商标权、著作权等所有权取得的收入,互联网平台企业应当填报在《平台内的经营者和从业人员收入信息报送表》中“从事其他网络交易活动取得的收入”栏次(28列)。

个人转让专利或著作权的所有权,应该按照特许权使用费还是财产转让所得计征个人所得税?

青岛税务微信公众号 2024年01月04日/北京大兴税务信公众号 2024年12月17日

个人转让专利或著作权的所有权,应该按照财产转让所得计征个人所得税。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号