| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

原创 万伟华

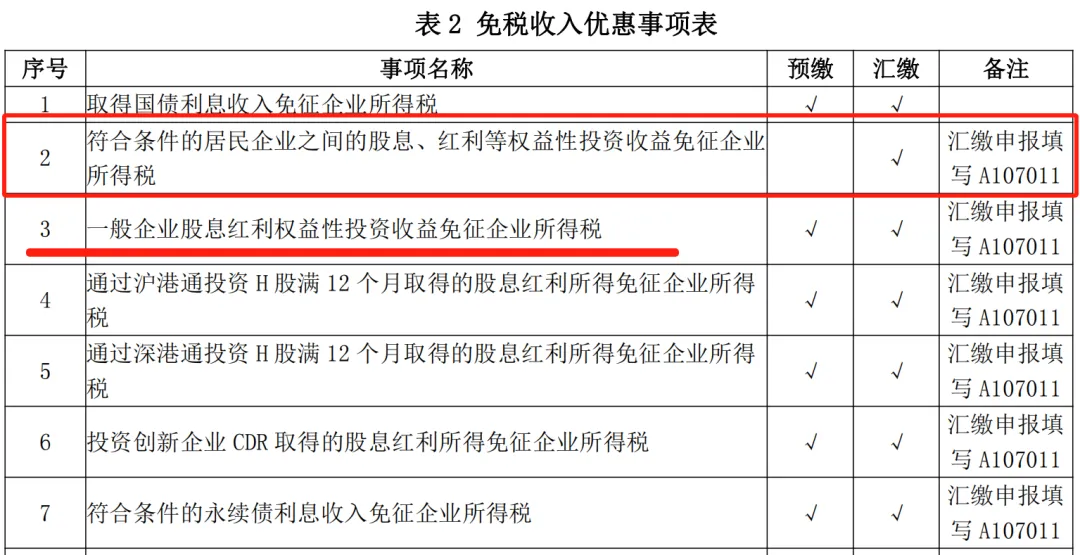

《企业所得税申报事项目录》(2025年2月)中的“二、免税收入”-“表2免税收入优惠事项表”中包括多行股息红利免税事项。

从申报事项目录表可选项看,似乎存在“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”以及“一般企业股息红利权益性投资收益免征企业所得税”的差别。

从申报事项目录表可选项看,似乎“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”预缴不能享受,汇算清缴享受。而“一般企业股息红利权益性投资收益免征企业所得税”预缴即可享受。

但其实这是《企业所得税申报事项目录》(2025年2月)版本设计问题。

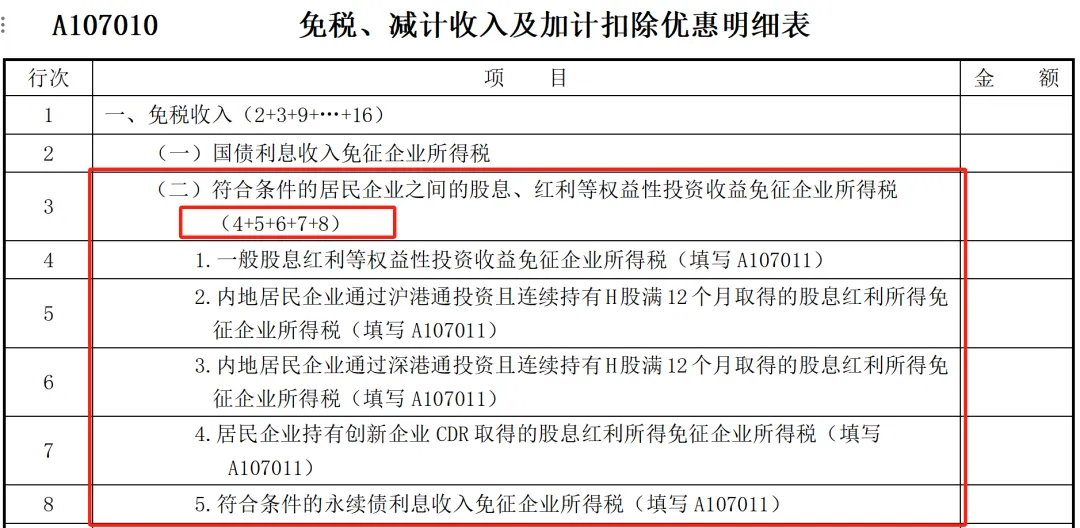

从已被取消的原《免税、减计收入及加计扣除优惠明细表》(A107010)可以明确看出,“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”实际是“一般企业股息红利权益性投资收益免征企业所得税”等5项内容的合计项,不是可单独选择的免税收入项目。

“一般企业股息红利权益性投资收益免征企业所得税”包括了直接投资或非H股票投资(满12个月),适用居民企业之间免税股息红利,应选择此项,而不是“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”。

“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”预缴均可以享受。

免税股息红利相关行次数据通过填报《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)取数,不能直接选择和填写数据,因此在电子税务局填报时,不会出现直接单选“符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税”的可能,此行将仍是合计数据行。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号