| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

原创 万伟华

59号和4号规定合并的同一控制来源于会计准则,且与会计准则一致,控制包括直接持股的投资者,也包括间接持股的投资者群体,以及“根据合同或协议的约定”产生的控制,同一控制的判定没有定量,根据实际情况做定性分析和判断。理论上同一控制下完成合并后,从控制方的合并报表来看,合并前后没有什么变化。

会计准则的合并大于59号公告的合并,还包括控股合并。会计准则的同一控制下的合并包含了59号公告“同一控制下股权支付不低于交易支付总额的85%”和“同一控制下不需要支付对价”的合并两种情况。

特殊性税务处理中同一控制下且不需要支付对价的企业合并,没有股权支付和非股权支付,合并企业不需要增发股份,“合并企业接受被合并企业资产和负债的计税基础,以被合并企业的原有计税基础确定。”,合并企业不确认取得合并资产的所得,无需按获得捐赠进行税务处理;被合并企业股东不能按“被合并企业股东取得合并企业股权的计税基础,以其原持有的被合并企业股权的计税基础确定。”增加对合并企业的股权投资以及股权计税基础;被合并企业或被合并企业股东不确认资产或股权的所得或损失,不作为捐赠进行税务处理,被合并企业股东持有的被合并企业股权的计税基础灭失。

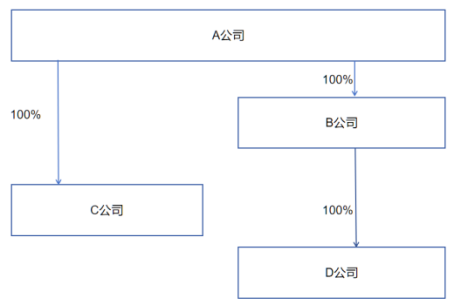

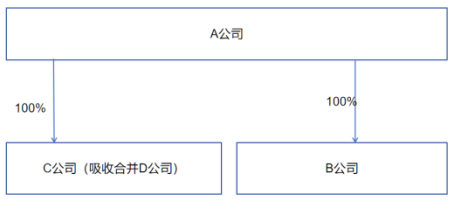

同一控制下100%不需要支付对价的合并并不仅限于母公司吸收合并全资子公司或全资子公司之间的吸收合并。

同一控制并非一定是100%控股,以上案例为了好理解,采用了100%控股情形,“同一控制下且不需要支付对价的企业合并”并非一定是100%控股情况,非100%控股的情况通常会向被合并企业其他股东支付对价。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号