| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

关于安阳睿恒数控机床股份有限公司公开发行股票并在北交所上市申请文件的第三轮审核问询函的回复 2023年05月15日

发行人2017年开始建立销售人员业务提成机制,即考虑产品成本和发行人合理利润水平的基础上确定各产品型号的销售底价,超出底价部分作为销售人员提成;

2018年底至2019年初,销售人员从个人发展方面、税务成本方面考虑从发行人离职开始作为销售服务商独立与发行人进行销售服务合作,自此发行人销售模式变更为销售服务商直销为主、独立直销为辅的销售模式。

发行人销售模式转变后,因部分销售人员转变为销售服务商后相关费用在销售费用-销售服务费核算,而2017年、2018年作为发行人销售人员相关费用在销售费用-职工薪酬核算。

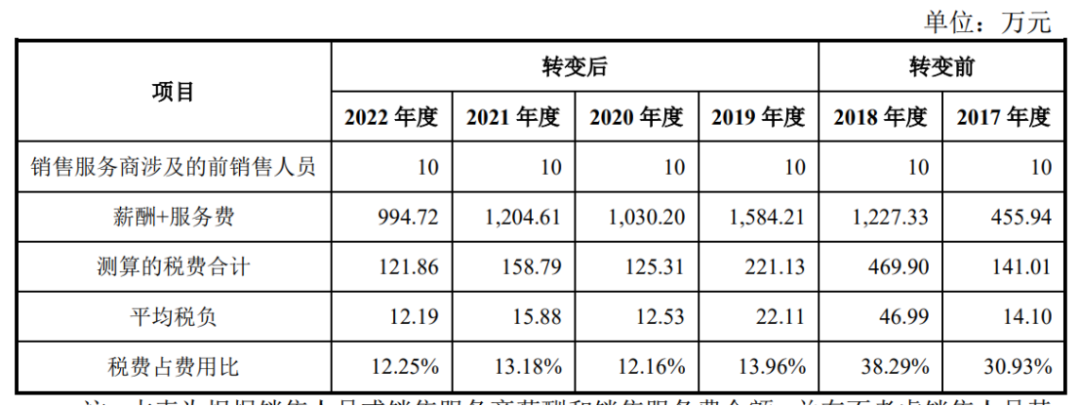

销售模式转变前,销售人员获取的薪酬和业务提成,按照“工资、薪金”所得缴纳个人所得税,税率为3%-45%;销售模式转变后,销售服务商按照经营所得缴纳增值税、企业所得税,并根据其规模大小可享受国家规定的小规模纳税人及小微企业的增值税和企业所得税税收优惠(注,由发行人销售人员离职并成立的销售服务商11家(目前仍有合作关系的还剩7家),涉及前销售人员10人,10家为有限责任公司(其中1人成立了2家公司),1家为经营部)。

因此,税收成本的有利变化是销售人员从发行人处离职独立发展的重要原因。

根据模拟测算,销售模式转变前后,销售人员或销售服务商的税收成本变化 情况如下:

由上表可知,发行人销售人员转变为销售服务商前后,其平均税负由34.61%下降为12.89%,税负成本显著降低。

综上,销售人员从发行人离职,作为销售服务商独立与公司进行销售服务合作,其实际税收成本相对较低,因此其从发行人处离职独立发展具有商业合理性。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号