| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

与其说合伙企业是减少了一道税收,不再双重征税,不如说合伙企业的经营所得个人所得税是将企业所得税和个人所得税合并征收。和公司制企业一样,企业有利润才能分配,企业有所得才需缴纳所得税。与公司制企业不同的是,公司制企业的企业所得税按年计算缴纳,在实际分配缴纳分红的所得税,合伙企业按年度计算经营所得,并按先分后税原则确定合伙人的应纳税所得额,相当于连着企业的所得税和分红所得税一起由合伙人缴纳经营所得的所得税。

合伙企业取得的经营所得和其他所得的环节包括日常经营(经营所得和其他所得)和解散清算(经营所得),合伙人按《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)规定先分后税原则和规定的分配比例确定应纳税所得额。

因此合伙人从合伙企业除了按分得的应纳税所得额缴纳经营所得的所得税和合伙企业对外投资分回的利息或者股息、红利单独作为个人合伙人“利息、股息、红利所得”缴纳个人所得税之外,合伙人从合伙企业取得的所得不应再有其他股息红利所得税。

合伙人以非货币性资产投资设立合伙企业或入伙合伙企业、退伙、转让财产份额的所得均应按财产转让所得缴纳所得税。

我们通过系列案例分析合伙企业财产份额转让、退伙、按投资项目核算等如何进行所得税处理:

案例1:合伙人A、B分别投资2000万(各占50%份额)设立合伙企业,第一年合伙企业经营形成利润0万,根据约定合伙人A应分配200万且已实际分配,合伙人B应分配0元。第二年初合伙企业解散清算,清算所得为零,合伙人A、B分别获得资金1900万。

中华人民共和国合伙企业法对普通合伙企业规定,合伙协议不得约定将全部利润分配给部分合伙人或者由部分合伙人承担全部亏损。对有限合伙企业规定,有限合伙企业不得将全部利润分配给部分合伙人;但是,合伙协议另有约定的除外。合伙企业法释义,值得注意的是,本条仅允许有限合伙企业对法律关于利润分配的限制作出例外规定,在亏损分担问题上,有限合伙企业还是要执行本法第三十三条第二款的规定,不得约定由部分合伙人承担全部亏损。如果合伙协议中有这样的约定,该约定无效。

应该说此类分配方式并不为合伙企业法以及合伙企业相关税收政策所认可。根据个人所得税法规定,纳税人取得经营所得,按年计算个人所得税,合伙企业的经营所得,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。即使是创投企业选择按单一投资基金核算的也是全年所得计算,单一投资基金的股权转让所得,按一个纳税年度内不同投资项目的所得和损失相互抵减后的余额计算,个人合伙人按照其应从基金年度股权转让所得中分得的份额计算其应纳税额。

案例1当年经营所得应纳税所得额为零,合伙人均无需就经营所得缴纳个人所得税。

根据合伙企业法规定,合伙人的出资、以合伙企业名义取得的收益和依法取得的其他财产,均为合伙企业的财产。合伙人在合伙企业清算前,不得请求分割合伙企业的财产;但是,合伙企业法另有规定的除外。合伙企业的财产简单来说包括合伙人实缴资本和留存利润。企业当年留存的所得(利润)为历年的经营所得减去合伙企业分配给所有合伙人的所得。

超过当年可分配利润对部分合伙人的分配,实质就是对以前年度留存利润的重新分割,留存利润被分配分割完的,是对合伙人实缴资本的重新分割,简单说超出可分配利润的分配就是合伙企业财产份额的重新分割,不属于先分后税的经营所得范围。而且因为经营所得的应纳税所得额为零,无法在经营所得个人所得税申报表对获得超额利润的合伙人申报个人所得税。如果不对此类分配行为征税,将导致巨大的避税空间(变相将资产转移和转让)。我们认为对此类分配或财产份额的重新分割应对合伙人按“财产转让所得”缴纳所得税。因为被分割的财产属于合伙企业的财产,不属于单个合伙人的财产,无须对未获得分配的合伙人作为财产份额转让处理,在财产份额最终转让或清算时如存在损失的做资产损失处理。

因此合伙人A当年实际获得超利润分配200万应按“财产转让所得”缴纳所得税,如果当年未实际分配,则当年无需按“财产转让所得”缴纳所得税,如合伙企业后续亏损,合伙人A所承担的亏损大于应分配的200万,不会再分配,也就无需再缴纳财产转让所得税。在实际分配时根据实际分配当年的全年经营所得和历史留存利润情况另行计算纳税。如果A转让全部的财产份额,转让价格中包含已按财产转让缴纳所得税的金额应予以扣除,未纳税的不应予以扣除。

合伙企业解散清算合伙人A、B分别获得资金1900万,扣除投资成本2000万,投资损失分别是100万。

案例2:合伙人A、B分别投资2000万(各占50%份额)设立合伙企业,第一年上半年合伙企业经营形成利润1000万,合伙人A、B分别获得分配500万现金,下半年合伙企业形成亏损800万。

如果是公司制企业,应就全年利润200万缴纳企业所得税,但股东应就上半年的利润分红缴纳股息红利所得税。

合伙企业全年的经营所得和其他所得为200万,合伙人A和B应按先分后税和规定的分配比例分配200万后的金额为应纳税所得额(假设分别为100万)并按经营所得缴纳所得税。合伙人在合伙企业清算前,不得请求分割合伙企业的财产;但是,合伙企业法另有规定的除外。案例2情况应作为合伙人借款并需要还回,或者合伙人按照合伙协议的约定或者经全体合伙人决定,共同减少对合伙企业的出资。

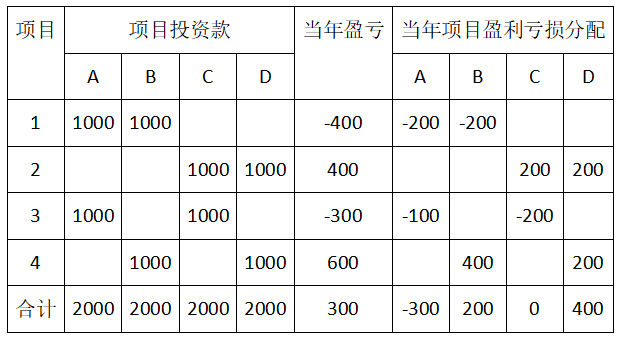

案例3:合伙人A、B、C、D分别投资2000万(各占25%份额)设立合伙企业,第一年投资四个项目,约定项目(1)投资2000万,利润和亏损由A和B承担,约定项目(2)投资2000万,利润和亏损由C和D承担,约定项目(3)投资2000万,利润和亏损由A和C承担,约定项目(4)投资2000万,利润和亏损由B和D承担。

案例3约定等按投资项目由不同的合伙人投资和承担盈利和亏损,但经营所得按年计算个人所得税,因此案例3中当年经营所得为300万,合伙人应按先分后税原则按规定的比例分配经营所得后形成的应纳税所得额缴纳所得税。分配比例确定发放依次是按照合伙协议约定的分配比例、合伙人协商决定的分配比例、合伙人实缴出资比例确定应纳税所得额以及按照合伙人数量平均计算每个合伙人的应纳税所得额。因为对如何划分比例争执不休,最终确定按实缴出资比例确定应纳税所得额,合伙人ABCD分别分配应纳税所得额为75万。

案例3中超过经营所得300万的分配应对合伙人按“财产转让所得”缴纳所得税。假设投资项目当年实现的正收益当年均已实际分配。则合伙人B对(400万-75万)、合伙人C对(200万-75万)、合伙人D对(400万-75万)按“财产转让所得”缴纳所得税,如未实际分配,当年无需按“财产转让所得”缴纳所得税,在实际分配时根据实际分配当年的全年经营所得和历史留存利润情况另行计算纳税。

案例4:合伙人A、B分别投资2000万(各占50%份额)设立合伙企业,第一年留存利润1000万尚未分配,第二年上半年合伙企业经营形成利润1000万,合伙人A、B分别获得分配1000万现金,下半年合伙企业形成亏损800万。

第一年利润1000万虽未实际分配按先分后税已由合伙人A、B缴纳所得税,属于已完税的留存利润。第二年全年经营所得为200万,因此合伙人按200万分配应纳税所得额并缴纳所得税。

合伙人获得2000万为已完税的1000万留存利润的实际分配,以及200万经营所得的分配,以及800万合伙人借款并需还回或共同决定减少实缴资本。

案例5:合伙人A、B分别投资2000万(各占50%份额)设立合伙企业,合伙企业当年投资项目(1)4000万,第二年合伙人C投资5000万入伙,入伙时所投资项目估值为1.5亿元,约定合伙人A和B分别占合伙企业份额37.5%,合伙人C占25%。

假设第二年末合伙企业按1.5亿元转让退出投资项目,全年经营所得为(1.5亿-4000万),由合伙人别人按份额比例分配和缴纳经营所得的所得税。合伙人A、B分别按(1.5亿-4000万)*37.5%*适用税率缴纳所得税,合伙人C按(1.5亿-4000万)*25%*适用税率缴纳所得税,

假设此时合伙企业解散清算,企业的清算所得应当视为年度生产经营所得,由投资者依法缴纳个人所得税。清算所得,是指企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后,超过实缴资本的部分。

根据合伙企业法规定,合伙企业财产在支付清算费用和职工工资、社会保险费用、法定补偿金以及缴纳所欠税款、清偿债务后的剩余财产,依照合伙企业法规定进行分配,即,合伙企业的利润分配、亏损分担,按照合伙协议的约定办理;合伙协议未约定或者约定不明确的,由合伙人协商决定;协商不成的,由合伙人按照实缴出资比例分配、分担;无法确定出资比例的,由合伙人平均分配、分担。

合伙企业全部财产为2亿元现金,按份额比例分配给合伙人。

合伙人A和B获得2亿元*37.5%=7500万元,其中投资成本2000万元,已税的经营所得4125万元,投资成本对应的盈利1375万元,应按财产转让所得缴纳所得税。

合伙人A和B获得2亿元*25%=5000万元,其中投资成本5000万元,已税的经营所得2750万元,投资成本对应的亏损2750万元

案例6:合伙人A、B分别投资2000万(各占50%份额)设立合伙企业,合伙企业当年取得经营所得1000万,第二年上半年取得经营所得400万元,合伙人A以2700万元价格将财产份额(合伙企业的50%)全部转让给合伙人C。

第一年经营所得1000万,由合伙人AB按先分后税各自缴纳经营所得的所得税。

合伙人A财产份额转让收入2700万应扣除投资成本2000万和已税的留存利润500万,按财产转让所得缴纳所得税,不得扣除第二年经营所得400万中合伙人A所占的份额200万(尚未完税)。

合伙人B和C按第二年全年的经营所得先分后税缴纳所得税。

案例7:合伙人A、B分别投资2000万(各占50%份额)设立合伙企业,合伙企业当年投资项目(1)4000万,第二年所投资项目估值为1.5亿元,合伙人A以7500万元价格将财产份额(合伙企业的50%)全部转让给合伙人C。

合伙人A财产份额转让收入7500万应扣除投资成本2000万,按财产转让所得缴纳所得税。

合伙人B和C按第二年全年的经营所得(如有)先分后税缴纳所得税,或者再投资项目转让的当年按经营所得缴纳所得税。

案例8:合伙人ABCD分别投资1000万(各占25%份额)设立合伙企业,合伙企业当年取得经营所得1000万,并由合伙人按经营所得缴纳所得税,第二年上半年取得经营所得400万元,合伙人A提出退伙,合伙企业将合伙人A的财产份额1350付给合伙人A。第二年下半年取得经营所得-300万。

合伙人从合伙企业退伙不是合伙企业解散不需要清算,或将财产份额转让给其他合伙人或他人,或其他合伙人与该退伙人按照退伙时的合伙企业财产状况进行结算,退还退伙人的财产份额。合伙人A获得退伙收入1350万应扣除投资成本1000万,扣除以前年度已税的留存利润250万,剩余按财产转让所得缴纳所得税,不得扣除当年经营所得400万中合伙人A所占的份额100万。

合伙人BCD按当年全年的经营所得100万先分后税缴纳所得税。

以上案例中合伙人为企业合伙人的,季度按实际获得的合伙企业分配收益预缴企业所得税,年度按先分后税的应纳税所得额并入企业当年应纳税所得额中合并计税并进行汇算纳税调整。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号