| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告财政部 税务总局 科技部公告2022年第28号》:一、高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。同时文件规定,企业享受该项政策的税收征管事项按现行征管规定执行。

政策优惠幅度是非常非常大的。以下内容为我们对相关政策的理解,或有偏差,以政策文件和税务部门解答为准。

1、《高新技术企业购置设备、器具企业所得税税前一次性扣除和 100%加计扣除政策操作指南》显示,固定资产购置时点按《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018 年第 46 号)的规定的原则确认:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。

但《操作指南》显示不需按46号公告的“固定资产在投入使用月份的次月所属年度一次性税前扣除。”确认,而是满足2022年10月1日至2022年12月31日期间新购置,即可在2022年(当年)一次性扣除,不考虑投入使用和开始折旧的时间,比如2022年12月购置并投入使用,2023年1月开始计提折旧,28号公告规定在2022年一次性扣除,这与单位价值不超过500万元的一次性扣除政策是不一样的。参看《操作指南》案例(六)、(七)、(八)。

但不包括前期购置但未开发票在2022年10月1日至2022年12月31日期间取得发票的情况。

2、高新技术企业购进设备用于研发,可以一次性扣除,并可以两次加计扣除:(1)购置设备对一次性扣除进行加计扣除100%,(2)设备用于研发对一次性扣除进行加计扣除100%。

企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除政策时,就税前扣除的折旧部分计算加计扣除。

并无税法规定这两项加计扣除不能同时享受。《操作指南》案例(十):《公告》所明确的设备、器具一次性扣除并加计扣除政策,是独立于研发费用加计扣除的政策,并不要求企业购置的设备、器具必须用于研发。

3、高新企业新购置设备等固定资产享受加计扣除后,设备出售或报损,不需要对已加计扣除进行调整。

这个问题在研发设备加计扣除也存在类似的问题。研发设备一次性扣除并享受研发加计扣除后,设备同样存在出售、研发转为生产、报损等情况,不需要对已加计扣除进行调整,厦门税务局12366对此有过解答。

但对此进行恶意税收筹划则须另当别论了。

4、高新技术企业新购置的设备、器具是指除房屋、建筑物以外的固定资产,“固定资产”这是不能忽视的限定范围,不符合固定资产范围、不在固定资产核算的原材料、低耗品、备品备件等,是不可以依据28号公告加计扣除的。

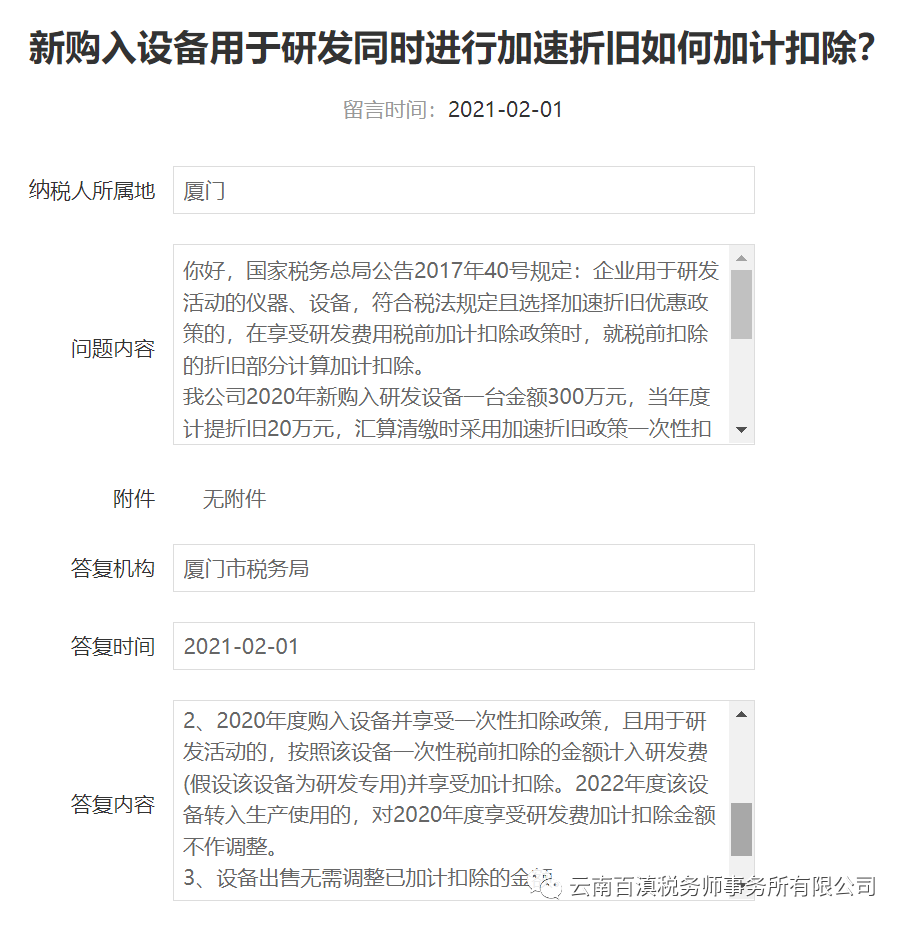

问题内容:我公司2020年新购入研发设备一台金额300万元,当年度计提折旧20万元,汇算清缴时采用加速折旧政策一次性扣除。

1、本年计算可以加计扣除的研发设备折旧的时候,是按照20万进行加计扣除,还是300万进行加计扣除。

2、2022年该设备改变用途用于生产,是否需要调整已加计扣除的金额?

3、2025年该设备出售,是否需要调整已加计扣除的金额?

国家税务总局厦门市税务局12366纳税服务中心答复 2021-02-01:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

1、按照《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号),企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除政策时,就税前扣除的折旧部分计算加计扣除。问题所述2020年度研发费用加计扣除就300万元进行加计扣除。

2、2020年度购入设备并享受一次性扣除政策,且用于研发活动的,按照该设备一次性税前扣除的金额计入研发费(假设该设备为研发专用)并享受加计扣除。2022年度该设备转入生产使用的,对2020年度享受研发费加计扣除金额不作调整。

3、设备出售无需调整已加计扣除的金额。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366纳税服务热线或主管税务机关。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号