| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

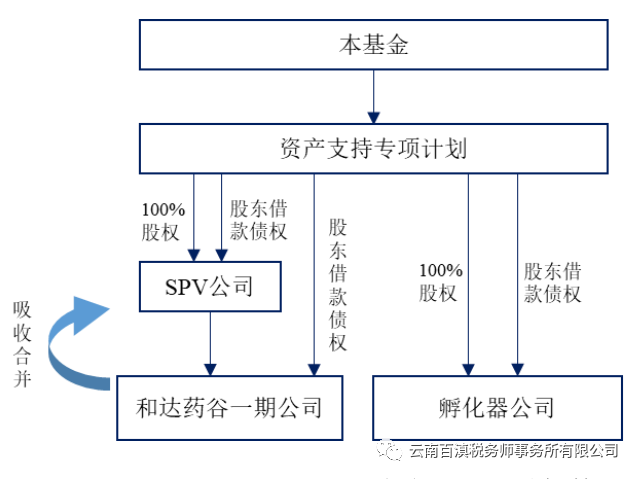

和达药谷一期公司对SPV进行反向吸收合并(华夏和达高科产业园封闭式基础设施证券投资基金招募说明书(草案)2022-09-14)

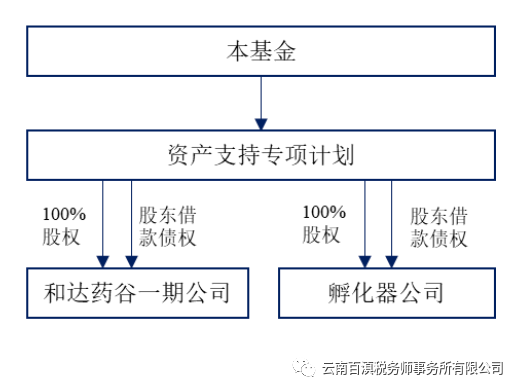

和达药谷一期公司的股东变更为SPV公司后,和达药谷一期公司吸收合并SPV公司,完成吸收合并后,SPV公司注销,和达药谷一期公司继续存续。SPV公司原有的对资产支持专项计划的债务下沉到项目公司。至此,资产支持专项计划直接持有和达药谷一期公司和孵化器公司的股权和债权。

和达药谷一期公司吸收合并SPV公司

SPV 设置的原因及合理性

由和达高科设置SPV的目的仅为进行反向吸收合并。和达药谷一期公司将吸收合并SPV,完成反向吸收合并后,专项计划直接持有和达药谷一期公司的股权,并通过和达药谷一期公司承继SPV负债的方式,将专项计划对SPV的股东借款下沉至和达药谷一期公司层面。该安排有利于本项目现金流归集和减少运营税费损耗,在反向吸收合并后,和达药谷一期公司层面产生的运营净现金流可通过偿付股东借款本息的形式归集至专项计划并最终用于投资人分配,股东借款利息也可在和达药谷一期公司层面进行税前抵扣,降低和达药谷一期公司应纳税所得额,减少和达药谷一期公司企业所得税的缴纳。SPV的设置有助于实现本基础设施基金股债结构的搭建。

本项目已就反向吸并事宜于2022年6月与SPV公司及项目公司的工商主管部门杭州市钱塘区行政审批局审批科进行沟通,杭州市钱塘区行政审批局对反向吸并操作可行性无异议。

基于与杭州当地工商管理部门的沟通,SPV、项目公司、中信证券(代表专项计划)、华夏基金(作为公募基金管理人)将分别出具反向吸收合并承诺函,承诺公募基金发行成功后将积极沟通工商部门,在工商部门允许的前提下,自和达药谷一期公司股东变更登记为杭州和生园区运营管理有限公司之日起一年内尽快完成和达药谷一期公司对杭州和生园区运营管理有限公司的反向吸收合并事宜,并进行相应的工商注销、变更登记。

未完成反向吸收合并前的现金流归集方式

如本项目未在约定时间内完成反向吸并,则项目公司现金流无法按既定计划以股东借款利息的形式直接归集至专项计划。本项目现金流归集将根据实际情况,采取以下替代方式归集,作为反向吸并完成前的现金流归集过渡期方案:

1、方案一:项目公司直接向专项计划偿还股东借款利息;

2、方案二:项目公司向SPV分红,再通过股东借款利息或分红(或有)形式归集至专项计划。

未如期完成反向吸收合并对现金流分派率的影响

如未在本基础设施基金设立后一年内完成反向吸收合并,则项目公司层面无法按计划实现股东借款利息的税前抵扣,预计2022年将较预测多缴纳约20.82万元所得税。但如在2023年内完成反向吸收合并,则对2023年净现金流分派率无影响。本项目已就反向吸收合并事宜与工商主管部门杭州市钱塘区行政审批局进行了沟通确认,无法按期完成反向吸收合并可能性较小。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号