| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

惠元2022年第三期不良资产支持证券发行文件(2022年8月)

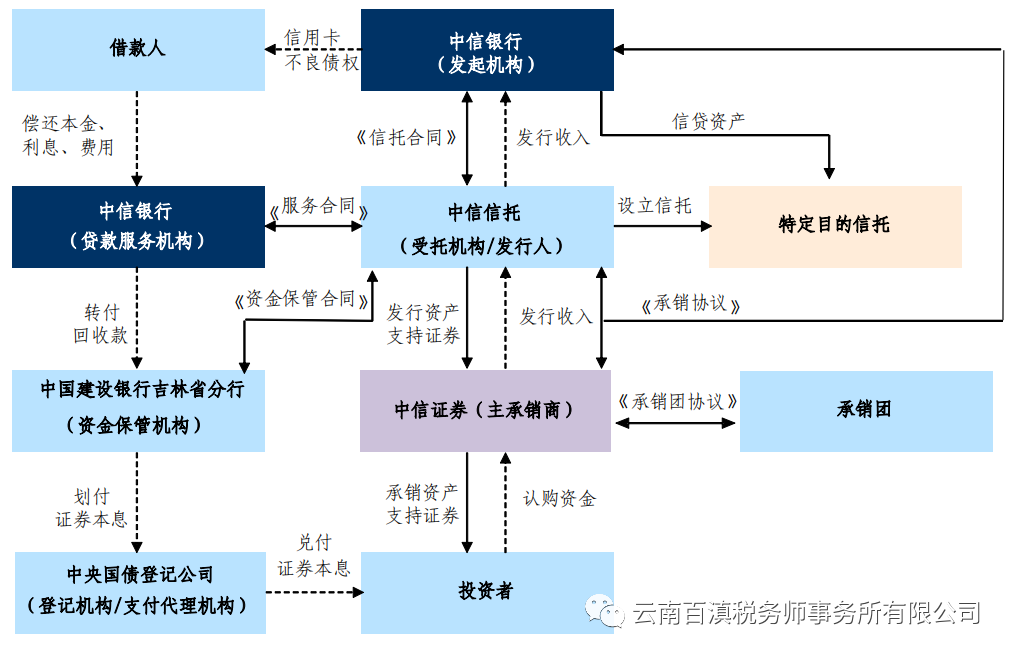

交易结构示意图:

具体交易过程如下:

中信银行作为发起机构将相关资产池委托给作为受托人的中信信托有限责任公司,由中信信托设立惠元2022年第三期不良资产证券化信托。受托人将发行以信托财产为支持的资产支持证券,募集资金交付给发起机构。

受托人向投资者发行资产支持证券,并以信托财产所产生的现金为限支付相应税收、信托费用及本期资产支持证券的本金和收益。本期资产支持证券分为优先档资产支持证券和次级档资产支持证券。

发行人与发起机构、主承销商与其他承销团成员签署《承销团协议》,组建承销团对优先档资产支持证券和次级档资产支持证券均以簿记建档方式发行,由承销商中信证券股份有限公司担任簿记管理人。

信托存续期间,受托机构委托中信银行作为贷款服务机构,履行基础资产池日常管理和维护及处置回收、制定年度资产处置计划和资产处置方案、定期编制资产服务报告等工作;同时,委托中国建设银行股份有限公司吉林省分行(以下简称“中国建设银行吉林省分行”)作为资金保管机构负责信托财产账户资金的保管工作。

根据《债券发行、登记及代理兑付服务协议》的约定,受托人委托中央国债登记结算有限责任公司(以下简称“中债登”或“中央结算公司”)对资产支持证券提供登记托管和代理兑付服务。

本期资产支持证券成功发行后,将按照人民银行要求在全国银行间债券市场上市交易。

信托财产需承担的税收:

普华永道中天会计师事务所(特殊普通合伙)(以下简称“普华永道”)接受中信信托有限责任公司(以下简称“中信信托”)的委托,针对中信银行股份有限公司(以下简称“中信银行”)拟在全国银行间债券市场发起的惠元2022年第三期不良资产证券化信托项目(以下简称“不良资产证券化交易”)提供中国税务安排说明书。

中信银行(“委托人”,“发起机构”,“贷款服务机构”)将其部分信用卡债权资产作为信托财产委托给中信信托(“受托机构”,“发行人”)设立特定目的信托,发行优先档和次级档资产支持证券给相关投资者。中信银行除作为发起机构和委托人外,还将作为贷款服务机构。此外,本次不良资产证券化交易还将涉及资金保管机构、证券登记托管机构和其他服务机构。该税务安排说明书主要依据《关于信贷资产证券化有关税收政策问题的通知》(财税[2006]5号)、《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)、《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税[2016]140号)、《关于资管产品增值税有关问题的通知》(财税[2017]56号)、《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税[2017]90号)以及其他现行有效的增值税、企业所得税及印花税有关法律法规作出。

该说明旨在对上述不良资产证券化交易涉及的各主体的中国税务处理进行分析。该说明不构成对投资者和其他主体的法律或税务建议。由于中国税法在部分问题的处理上仍具有不确定性,因此建议投资者应根据其具体情况向税务顾问征询正式意见。

1、增值税

(1)中信银行作为资产支持证券的发起机构委托受托机构将其信贷资产设立信托,在转让价格不高于贷款本金的情况下,中信银行转让其信贷资产的行为不征收增值税。

(2)对信贷资产信托项目取得的贷款利息收入,应全额征收增值税。

自2018年1月1日起,受托机构作为资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。

(注释:按照《关于资管产品增值税有关问题的通知》(财税[2017]56号)的规定:资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司;资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。信托公司属于资管产品管理人,其管理的信托项目属于资管产品。)

资管产品管理人运营资管产品提供的贷款服务,以2018年1月1日起产生的利息及利息性质的收入为销售额。对资管产品在2018年1月1日前运营过程中发生的增值税应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,已纳税额从资管产品管理人以后月份的增值税应纳税额中抵减。

(3)贷款服务机构取得的服务费收入、受托机构取得的信托报酬、资金保管机构取得的报酬、证券登记托管机构取得的托管费、其他为证券化交易提供服务的机构取得的服务费收入,应按现行增值税的政策规定缴纳增值税。

(4)机构投资者就信贷资产支持证券持有期间取得的收益,应当综合考虑收益是否属于保本收益、以及自身对金融机构同业往来利息收入免税规定的适用性,确定是否需要缴纳增值税。

(注释:按照《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税[2016]140号)的规定,《销售服务、无形资产、不动产注释》(财税[2016]36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。《关于金融机构同业往来等增值税政策的补充通知》(财税[2016]70号)规定,金融机构持有金融债券取得的利息收入,属于金融同业往来利息收入,免征增值税。金融债券,是指依法在中华人民共和国境内设立的金融机构法人在全国银行间和交易所债券市场发行的、按约定还本付息的有价证券。)

(5)机构投资者就其买卖信贷资产支持证券取得的差价收入需要缴纳增值税。

2、企业所得税

(1)发起机构转让信贷资产取得的收益应缴纳企业所得税,发生的损失可按企业所得税的政策规定扣除。

发起机构赎回或置换已转让的信贷资产,按现行企业所得税有关转让、受让资产的政策规定处理。

发起机构与受托机构在信贷资产转让、赎回或置换过程中应当按照独立企业之间的业务往来支付价款和费用。未按照独立企业之间的业务往来支付价款和费用的,税务机关依照《税收征收管理法》的有关规定进行调整。

(2)对信托项目收益在取得当年向机构投资者分配的部分,在信托环节暂不征收企业所得税;在取得当年未向机构投资者分配的部分,在信托环节由受托机构按企业所得税的政策规定申报缴纳企业所得税;对在信托环节已经完税的信托项目收益,再分配给机构投资者时,对机构投资者按现行有关取得税后收益的企业所得税政策规定处理。

在对信托项目收益暂不征收企业所得税期间,机构投资者从信托项目分配获得的收益,应当在机构投资者环节按照权责发生制的原则确认应税收入,按照企业所得税的政策规定计算缴纳企业所得税。

(3)贷款服务机构取得的服务收入、受托机构取得的信托报酬、资金保管机构取得的报酬、证券登记托管机构取得的托管费、其他为证券化交易提供服务的机构取得的服务费收入,均应按照企业所得税的政策规定计算缴纳企业所得税。

(4)机构投资者买卖信贷资产支持证券获得的差价收入,应当按照企业所得税的政策规定计算缴纳企业所得税,买卖信贷资产支持证券所发生的损失可按企业所得税的政策规定扣除。

(5)机构投资者从信托项目清算分配中取得的收入,应按企业所得税的政策规定缴纳企业所得税,清算发生的损失可按企业所得税的政策规定扣除。

3、印花税

(1)发起机构、受托机构因开展信贷资产证券化业务而专门设立的资金账簿暂免征收印花税。

(2)受托机构发售信贷资产支持证券暂免征收印花税。

(3)发起机构、受托机构在信贷资产证券化过程中,与资金保管机构、证券登记托管机构及其他为证券化交易提供服务的机构签订的应税合同,暂免征收发起机构、受托机构应缴纳的印花税。

(4)投资者买卖信贷资产支持证券暂免征收印花税。

4、其他需要注意的税务事项

受托机构和证券登记托管机构应向其信托项目主管税务机关和机构投资者所在地税务机关提供有关信托项目的全部财务信息以及向机构投资者分配收益的详细信息。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号