| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

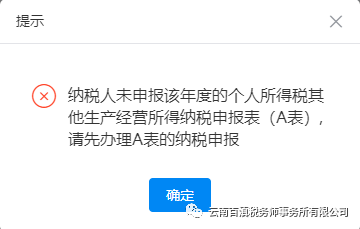

自然人电子税务局新上线的功能“其他生产经营所得(B表)”应该有段时间了,但目前应该还只是在测试中,提示没有申报A表所以无法申报B表。

关注这个“其他生产经营所得”申报的应该还记得2021年取消代开货物运输业发票预征个人所得税的规定。

《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告 国家税务总局公告2021年第8号》规定:自2021年4月1日起,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

如何申报在《国家税务总局广西壮族自治区税务局关于其他从事货物运输经营活动的个人申报缴纳经营所得个人所得税有关事项的通告 国家税务总局广西壮族自治区税务局通告2021年第7号》中有提到:

对其他从事货物运输经营活动的个人(指未办理营业执照或未办理临时税务登记、从事货物运输经营活动的自然人,以下简称“个人”)申请代开货物运输服务增值税发票(以下简称“代开发票”)时,主管税务机关不再预征个人所得税,并在发票备注栏上备注“个人所得税由纳税人依法自行申报缴纳”的字样。

个人在申请代开发票后,应当向主管税务机关办理自行申报缴纳经营所得个人所得税(以下简称“申报纳税”);个人取得货物运输经营所得存在未申请代开发票情形的,也一并办理申报纳税。

(一)申报纳税渠道。在自然人电子税务局纳税人端(包括个人所得税APP或WEB端http://etax.chinatax.gov.cn,以下简称“纳税人端”)上线“其他个人经营所得申报”功能前,主管税务机关办税服务厅通过自然人电子税务局税务端“经营所得个人所得税月(季)度申报”功能中选择“其他个人经营所得申报”的办理事项受理申报。在纳税人端上线“其他个人经营所得申报”功能后,个人通过纳税人端办理申报纳税有关事项再另行通告。

《中华人民共和国个人所得税法实施条例》(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

纸质的个人所得税经营所得纳税申报表(A表)(B表)(C表)适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人取得经营所得申报,其中(A表)适用于月度或季度,包括查账征收和核定征收,(B表)适用于查账征收的年度汇算清缴。

自然人电子税务局网页端和扣缴端的(A表)(B表)(C表)只能申报个体工商户业主、个人独资企业投资人、合伙企业个人合伙人的经营所得,其他从事生产、经营活动的个人取得经营所得目前尚不能自己申报和汇算清缴。

上述取消代开货物运输业发票预征个人所得税后,个人取得“其他生产经营所得”如何申报和汇算清缴是比较受关注的问题。

目前电子税务局上线的“其他生产经营所得(B表)”显然不止步于货物运输经营所得的申报问题,目前申报界面可见的经营所得收入来源包括“货物运输经营活动取得收入”和“含货物运输及其他经营活动取得收入”。

个人取得“其他生产经营所得”如何申报核心的问题是其他生产经营所得成本如何扣除的问题(“其他生产经营所得(B表)”应该不包括核定征收的情形),以及同时和多处取得个体工商户业主、个人独资企业投资人、合伙企业个人合伙人的经营所得以及其他生产经营所得如何合并申报,不是个简单的“其他生产经营所得”申报的问题。

《自然人电子税务局(扣缴端)用户操作手册 编写日期:2022年8月22日》经营所得个人所得税年度申报:

【允许扣除的个人费用及其他扣除】:“投资者减除费用”:填写可在税前扣除的投资者本人减除费用6万元。如本年度同时取得了综合所得、其他经营所得、或多处经营所得,并扣除了每月5000元的减除费用,则此处不得重复减除。

从这里似乎可以看出一些端倪,即未来或许个人会有三个年度汇算清缴,综合所得汇算清缴、经营所得汇算清缴、其他经营所得汇算清缴,如果没有在综合所得或经营所得扣除减除费用6万,可以在其他经营所得汇算清缴时扣除减除费用6万,个人的专项扣除、专项附加扣除等单独在其他经营所得汇算清缴时扣除也是可能的,这对于只取得其他经营所得,没有综合所得和经营所得的纳税人来说,比如上述货物运输驾驶员来说,或许可以减少一些纳税支出。

“其他生产经营所得”申报功能是否会对网络经济、网络货运等产生影响,相信后续会有正式的文件对“其他生产经营所得”如何征收管理和申报进行明确规定,目前没有必要过多猜测。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号