| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

《2022.09.02 恩威医药 301331 恩威医药股份有限公司首次公开发行股票并在创业板上市招股说明书》、《2022.09.02 恩威医药 301331 法律意见书》显示:

恩威有限(恩威医药股份有限公司的前身恩威医药有限公司,曾用名“西藏恩威医药有限公司”、“西藏玖玖医药有限责任公司”),成立日期为2005年5月19日,由四川恩威(四川恩威制药有限公司)100%持股,注册资本100万已实缴(此股权为2013年11月四川恩威以210万价款从个人手中转让过来)。

2016年1月25日,恩威有限注册资本由100万变更为5000万元,新增的4900万注册资本尚未实缴。

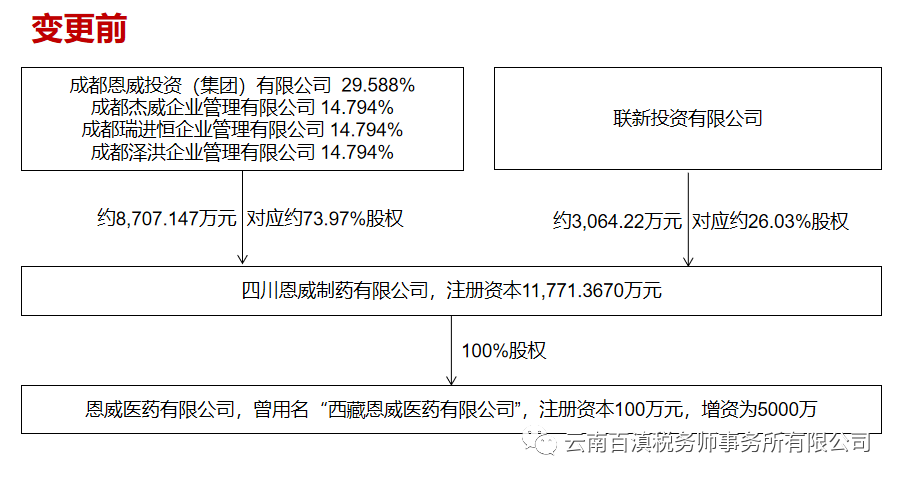

四川恩威制药有限公司,注册资本为11,771.3670万元。2016年8月25日,投资人由恩威集团(成都恩威投资(集团)有限公司)、联新投资有限公司100%持股,变更为恩威集团、成都杰威(成都杰威企业管理有限公司)、成都瑞进恒(成都瑞进恒企业管理有限公司)、成都泽洪(成都泽洪企业管理有限公司)、联新投资有限公司100%持股。

此时的股权结构如下图:

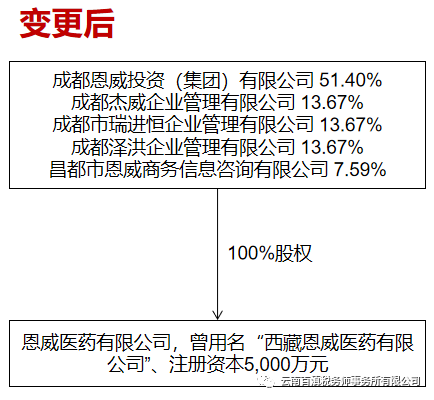

2016年11月22日,四川恩威将其持有的恩威有限全部股权分别转让给恩威集团、成都杰威、成都泽洪、成都瑞进恒和昌都恩威商务(昌都市杰威特企业管理有限公司),本次股权转让价格以截至2016年10月31日未经审计的净资产值(8,997,876.20元)为基础,经各方协商一致确定为899.7876万元(注:对应注册资本100万,4900元认缴资本尚未实缴)。本次股权转让已办理完毕工商变更登记,四川恩威已申报上述股权转让投资收益,股权转让完成后,恩威有限股权结构如下:

2016年12月16日,恩威集团将其持有的恩威有限部分股权(对应股权比例11.217%,对应认缴出资额560.85万元)分别转让给成都杰威、成都瑞进恒、成都泽洪,根据恩威集团纳税申报表,恩威集团已申报上述股权转让投资收益。

2016年12月,恩威集团以其持有四川恩威29.588%的股权折合64,230,058.04元实缴恩威有限17,310,608.17元出资额,剩余46,919,449.87元计入恩威有限资本公积;(截至2016年11月30日,四川恩威所有者权益(即净资产)为217,081,445.35元,根据资产评估报告,四川恩威股东全部权益评估值为34,754.27万元。上述股权出资按净资产计算折价)

成都杰威以其持有四川恩威14.794%的股权折合32,115,029.03元实缴恩威有限8,568,780.00元出资额,剩余23,546,249.03元计入恩威有限资本公积;

成都瑞进恒以其持有四川恩威14.794%的股权折合32,115,029.03元实缴恩威有限8,568,780元出资额,剩余23,546,249.03元计入恩威有限资本公积;

成都泽洪以其持有四川恩威14.794%的股权折合32,115,029.03元实缴恩威有限8,568,780元出资额,剩余23,546,249.03元计入恩威有限资本公积;

经审验截至2016年12月20日止,恩威有限已收到恩威集团、成都杰威、成都瑞进恒、成都泽洪缴纳的新增注册资本(实收资本)合计43,016,948.17元。新增注册资本(实收资本)均为上述公司持有四川恩威股权出资。截至2016年12月20日止,变更后的累计注册资本50,000,000.00元,实收资本44,016,948.17元(恩威有限原有注册资本100万)。

恩威集团以现金8,405,722.89元实缴恩威有限2,265,421.83元出资额,剩余6,140,301.06元计入恩威有限资本公积;昌都恩威商务以现金13,873,133.07元实缴恩威有限3,717,630元出资额,剩余10,155,503.07元计入恩威有限资本公积。

经审验截至2017年5月9日止,恩威有限已收到恩威集团、昌都恩威商务缴纳的出资款共计22,278,855.96元,其中5,983,051.83元作为实收资本,16,295,804.13元作为资本公积。截至2017年5月9日止,累计实缴注册资本为50,000,000.00元,实收资本为50,000,000.00元,占已登记注册资本总额的100%。

本次股权转让及实收资本增加已办理完毕工商变更登记。

恩威制药将所持发行人股份转让于恩威集团等股东后,相关股东又以所持恩威制药股份对发行人出资的原因是恩威集团等股东拟以发行人为上市主体并调整股权架构,

就本次恩威集团、成都杰威、成都瑞进恒、成都泽洪以其各自持有的四川恩威股权合计实缴恩威有限4,301.69万元的注册资本,根据相关方向主管税务机关报送的企业重组所得税特殊税务处理报告表,相关主体已向主管税务机关申报适用企业重组所得税业务特殊性税务处理。

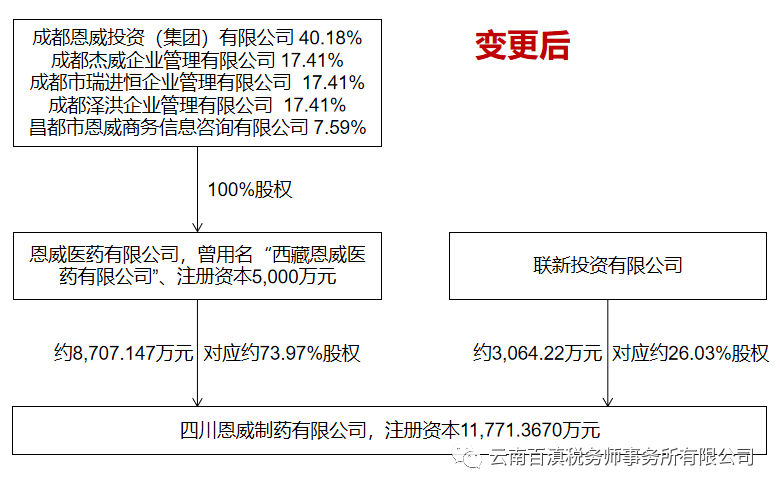

2017年9月28日,有限公司股东会通过决议,同意昌都恩威将其所持有限公司全部股权分别转让给昌都昌威、昌都吉威、昌都隆威、昌都祥威和昌都杰威特,本次股权转让已完成工商变更登记。股权转让价格以各方协商确定的恩威有限估值人民币22.5亿为计算基础,并经各方协商一致确认为170,707,500.00元。根据昌都恩威商务纳税申报表,昌都恩威商务已申报上述股权转让投资收益。

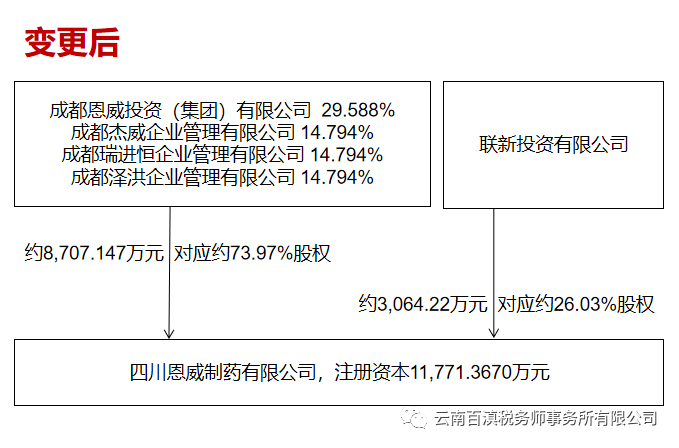

2020年6月10日,恩威医药与实际控制人控制的境外公司联新投资签订股权转让协议,联新投资将其持有的恩威制药3,064.22万元股权(对应26.03%股权)转让于恩威医药,交易价格为349.56万元,定价依据为本次股权转让联新投资需承担的相关税费。转让时归属于少数股东的权益账面价值为8,617.55万元,差异8,267.98万元计入资本公积。

2020年6月23日,上述股权转让完成工商变更,恩威制药成为公司的全资子公司。

注:本案例中,以持有的股权对认缴资本进行实缴,并适用了特殊性税务处理。

本案例中的特殊性税务处理应是按股权收购方式,以恩威有限为股权收购方,收购四川恩威的股份比例为73.97%,满足了“股权收购,收购企业购买的股权不低于被收购企业全部股权的50%”的条件,同时被收购企业的股东获得的股权支付金额比例为100%(全部为股权出资实缴)。

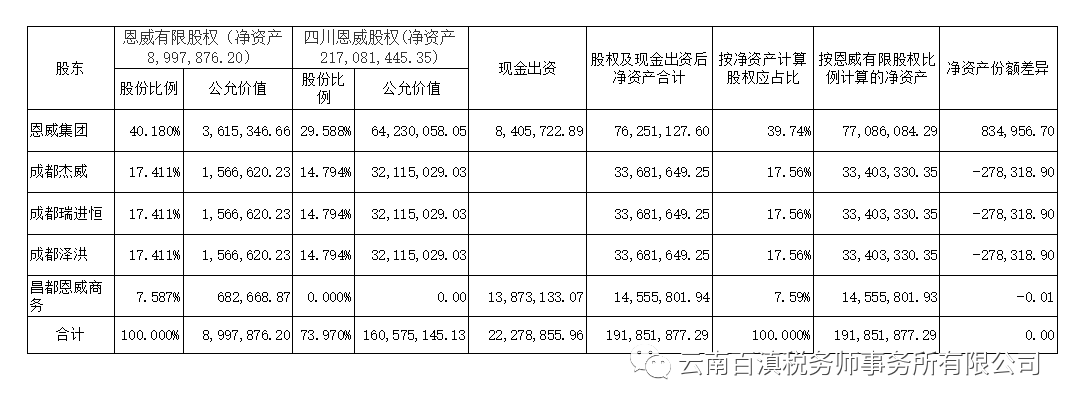

股东在两家公司股权比例不同,本案例应是按恩威有限净资产的100%和四川恩威的净资产的73.97%计算各方股权出资金额、现金出资金额,以免造成出资不公平。

按两家公司净资产计算的股权情况

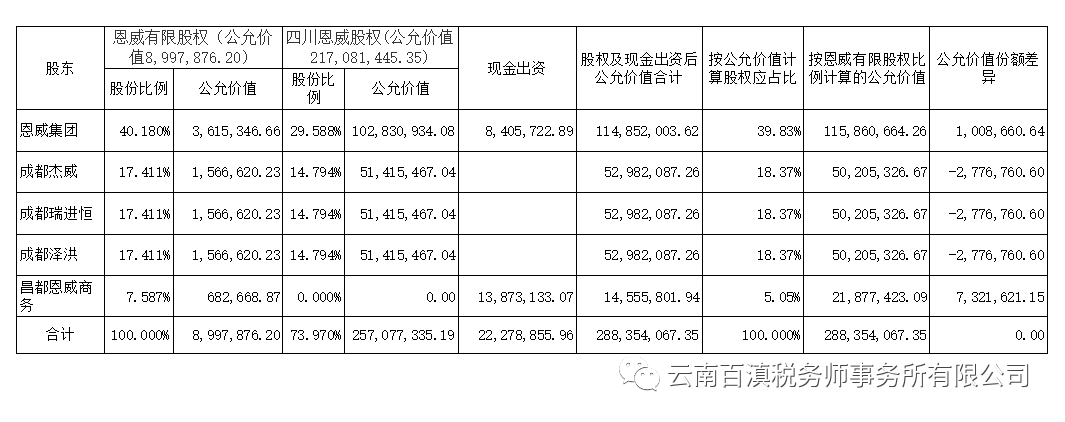

按两家公司公允价值计算的股权情况差异更大些

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号