| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

关于华安张江光大园REIT涉及仲裁事项的公告

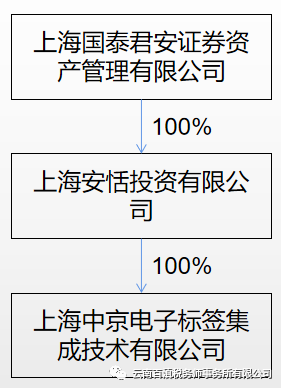

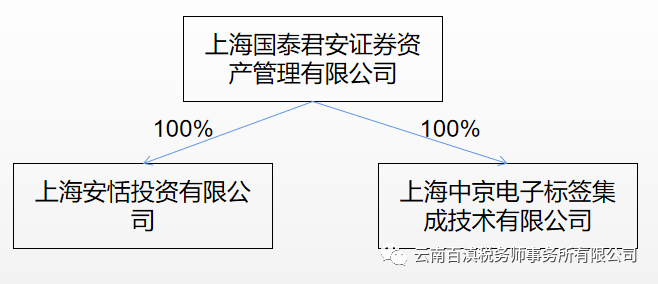

华安张江光大园封闭式基础设施证券投资基金(以下简称“本基金”)基金合同生效后,为简化基金结构,根据招募说明书的安排,已启动反向吸收合并的相关工作。因实务操作存在较高税务成本,反向吸收合并将对基金份额持有人利益产生较大影响。为保护基金份额持有人利益,本基金管理人决定终止反向吸收合并工作,由上海国泰君安证券资产管理有限公司(专项计划管理人)通过仲裁的方式撤销与上海安恬投资有限公司的股权转让协议。目前仲裁机构已受理仲裁申请。撤销股权转让协议后,上海安恬投资有限公司与上海中京电子标签集成技术有限公司将继续存续,并按照《公司法》等法律法规及各自公司章程的规定进行公司治理。

目前,本基础设施项目各项业务经营情况正常,本次仲裁不会对本基础设施项目业务经营、财务状况及偿债能力造成影响,不会对本基金治理机制造成影响,不会对基金份额持有人利益造成影响。本基金管理人将根据相关法规要求对仲裁进展情况及时履行信息披露义务。

特此公告。

华安基金管理有限公司

2022年7月20日

整理编辑:万伟华 云南百滇税务师事务所有限公司

《华安张江光大园封闭式基础设施证券投资基金更新的招募说明书(2022年第1号)》(2022年6月)对反向吸收合并的提示:目前法律法规并未明确限制或禁止子公司吸收合并母公司(以下简称“反向吸收合并”)的公司合并方式,且反向吸收合并存在既往成功案例,但各地区工商登记部门工作人员对反向吸收合并的理解和具体业务办理存在差异,存在无法完成反向吸并的可能性。

《关于华安张江光大园REIT涉及仲裁事项的公告》则显示终止反向吸收合并的原因是因为实务操作存在较高税务成本。

2021年6月16日,上海国泰君安证券资产管理有限公司(代表专项计划)从原始权益人取得了(spv公司)上海安恬投资有限公司的100%股权,并启动了反向吸收合并的工作。

作为反向吸收合并的其中一步,上海国泰君安证券资产管理有限公司(代表专项计划)应是与上海安恬投资有限公司签订了股权转让协议,并于2021年9月10日从上海安恬投资有限公司取得了(项目公司)上海中京电子标签集成技术有限公司100%的股权。

现在则希望通过仲裁的方式撤销股权转让协议,使上海中京电子标签集成技术有限公司仍是上海安恬投资有限公司100%持股的子公司。

让我们胡乱猜测下:

或许是反向吸收合并在适用特殊性税务处理上未能达成共识,比如,上述反向吸收合并的同一控制未能满足在企业合并前,参与合并各方受最终控制方的控制在12个月以上,比如,对反向吸收合并适用特殊性税务处理彻底不予认可。

又或许是上海国泰君安证券资产管理有限公司(代表专项计划)与上海安恬投资有限公司之间转让(项目公司)上海中京电子标签集成技术有限公司的股权这个环节产生了较高的企业所得税甚至土地增值税税负。

《国税函[2010]79号》规定,企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。

撤销股权转让协议或许是无奈之举,未来重新启动反向吸收合并可能性还是比较大的。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号