| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:云南百滇税务师事务所有限公司 万伟华

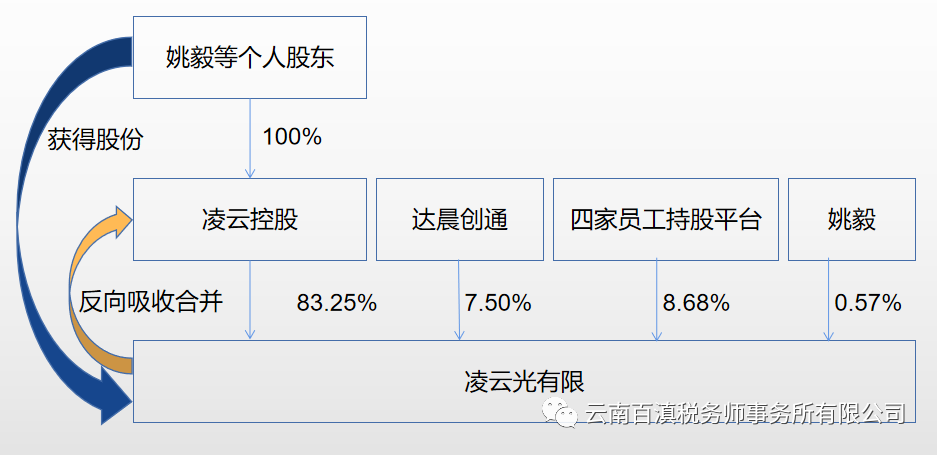

凌云光技术股份有限公司的前身为北京凌云光技术集团有限责任公司。为将股权结构由法人控股股东调整为自然人股东直接持有,凌云光有限从集团层面进行股权架构调整,将原股东方凌云控股(北京凌云光子投资控股有限责任公司)进行反向吸收合并,股权比例穿透后不发生变动。

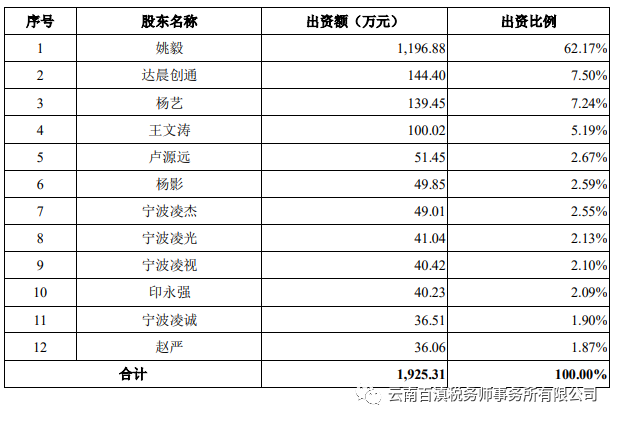

反向吸收合并前凌云光有限的股权机构(注:宁波凌杰等为四家员工持股平台,有限合伙企业,达晨创通为有限合伙企业):

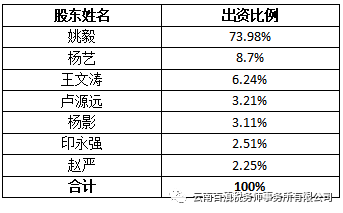

反向吸收合并前凌云控股(北京凌云光子投资控股有限责任公司)的股权机构:

根据凌云光有限2019年12月1日的股东会决议、凌云光有限与凌云控股签署的《公司合并协议》,凌云光有限反向吸收合并原股东凌云控股,凌云光有限增加新股东杨艺、王文涛、卢源远、杨影、印永强、赵严,吸收合并后凌云光有限存续,被吸收合并方凌云控股注销。

依据《国家工商行政管理总局关于做好公司合并分立登记支持企业兼并重组的意见》(工商企字〔2011〕226号)二、(五)规定:“支持公司自主约定注册资本数额。因合并而存续或者新设的公司,其注册资本、实收资本数额由合并协议约定,但不得高于合并前各公司的注册资本之和、实收资本之和。合并各方之间存在投资关系的,计算合并前各公司的注册资本之和、实收资本之和时,应当扣除投资所对应的注册资本、实收资本数额。”

合并前凌云光有限注册资本55,241,730.00元,实收资本55,241,730.00元,其中凌云控股认缴凌云光有限的注册资本为45,988,600.00元,凌云控股注册资本10,000,000.00元,实收资本2,000,000.00元,按上述规定计算得出合并后凌云光有限的注册资本19,253,130.00元,实收资本11,253,130.00元(2020年7月,凌云控股的原股东将未实缴的8,000,000.00元以货币全额缴足。)。此次反向吸收合并凌云光有限的注册资本减少35,988,600.00元,吸收合并完成后注册资本变更为19,253,130.00元,股权结构由原法人控股股东调整为自然人股东直接持有,股权比例穿透后不发生变动。

2020年3月23日,凌云控股完成工商注销。

2020年3月31日,凌云光有限完成吸收合并凌云控股的工商变更登记。

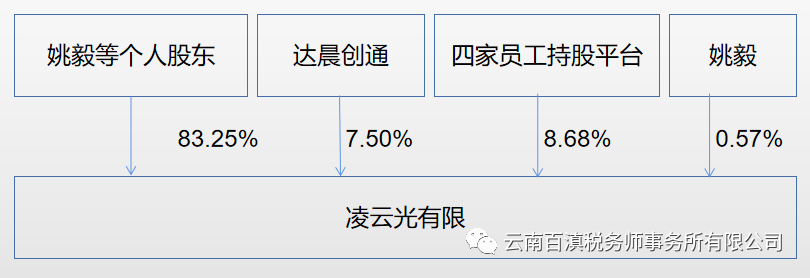

本次反向吸收合并完成后,凌云光有限的股权结构如下:

本次吸收合并属于同一控制下的合并,不属于重大资产重组,主要是为了进一步优化公司的股权结构,减少持股层级,使公司更好适应未来资本市场的发展。公司的人员及资产均一直集中在凌云光有限及其子公司体内,凌云控股自设立至注销未开展任何实质性经营活动。公司实际控制人、公司治理、业务、资产及人员均不因本次反向吸收合并而发生重大变化。

(反向吸收合并前)2019年8月29日,达晨创通与凌云光有限、姚毅、杨艺、凌云控股、宁波凌杰、宁波凌光、宁波凌视、宁波凌诚签订《凌云光技术集团有限责任公司增资协议》,约定达晨创通以3亿元认购凌云光有限414.31万元新增注册资本。

(反向吸收合并后)2020年7月,富联裕展(系工业富联孙公司)向凌云光有限投资25,000.00万元,其中120.33万元计入注册资本,占凌云光有限全部注册资本的5.81%;小米基金向凌云光有限投资5,000.00万元,其中24.07万元计入注册资本,占凌云光凌云光技术股份有限公司有限全部注册资本的1.16%。

2020年9月10日,姚毅分别与君度尚左、君度旭映签署《股权转让协议》,姚毅分别将其持有的凌云光有限4.8133万元、19.2531万元出资额转让给君度尚左、君度旭映,转让价格分别为1,000.00万元、4,000.00万元。2020年9月17日,凌云光有限取得海淀区市监局换发的《营业执照》。

2020年9月8日,姚毅分别与宁波凌杰、宁波凌光、宁波凌视、宁波凌诚签署《股权转让协议》,宁波凌杰、宁波凌光、宁波凌视、宁波凌诚分别将其持有凌云光有限的1.935778万元、0.193578万元、5.613750万元、5.613745万元出资额转让给姚毅,转让价格分别为402.17万元、40.22万元、1,166.30万元、1,166.30万元。2020年9月27日,凌云光有限取得海淀区市监局换发的《备案通知书》。

2020年9月28日整体变更为股份有限公司。2022年06月15日发布凌云光首次公开发行股票并在科创板上市招股意向书。

截至2021年12月31日,发行人主管税务机关已对发行人填报的包含企业重组所得税特殊性税务处理报告表的企业所得税年度纳税申报表完成审核;同时,律师经访谈北京市海淀区税务局第二税务所工作人员,确认重组12个月后,原主要股东所持有与的从凌云投资控股分拆出来的股权,不因对外直接转让减少即可。

资料来源:

2022.06.15 凌云光首次公开发行股票并在科创板上市招股意向书附录

2022.06.15 凌云光首次公开发行股票并在科创板上市招股意向书

注:《财税[2009]59号》、《国家税务总局公告2010年第4号》规定,企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择特殊性税务处理。同一控制,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的。能够对参与合并的企业在合并前后均实施最终控制权的相同多方,是指根据合同或协议的约定,对参与合并企业的财务和经营政策拥有决定控制权的投资者群体。在企业合并前,参与合并各方受最终控制方的控制在12个月以上,企业合并后所形成的主体在最终控制方的控制时间也应达到连续12个月。

《国家税务总局公告2015年第48号》合并中被合并企业股东可以是自然人。当事各方中的自然人应按个人所得税的相关规定进行税务处理。

《财税[2009]59号》同时规定企业重组同时符合下列条件的,适用特殊性税务处理规定:

(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。

(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。

(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。

(四)重组交易对价中涉及股权支付金额符合本通知规定比例。

(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

反向吸收合并前结构:

反向吸收合并后结构(为便于理解,未将姚毅股份合计):

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号