| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:云南百滇税务师事务所有限公司 万伟华

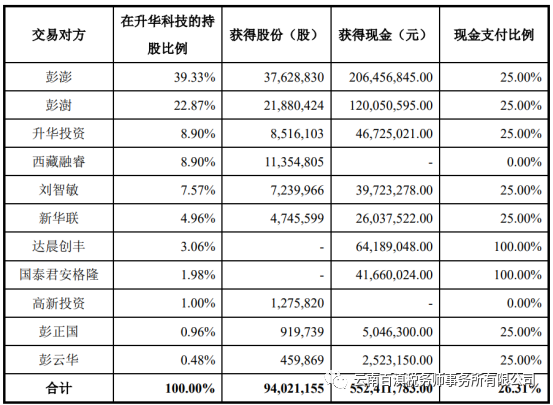

2016年,上市公司绵阳富临精工股份有限公司收购标的升华科技100%股权的交易价格为210,000万元,其中26.31%以现金支付,共计55,241.18万元;剩余73.69%以发行股份方式支付,共计154,758.82万元,共计发行94,021,155股,发行价格为16.46元/股。

交易对价支付的具体情况如下:

2016年12月1日,本次重大资产重组的标的资产升华科技100%股权过户至公司名下,相关工商变更登记手续办理完成。2016年12月16日,公司完成新增股份登记工作;2016年12月29日,新增股份在深圳证券交易所上市。

(一)业绩承诺

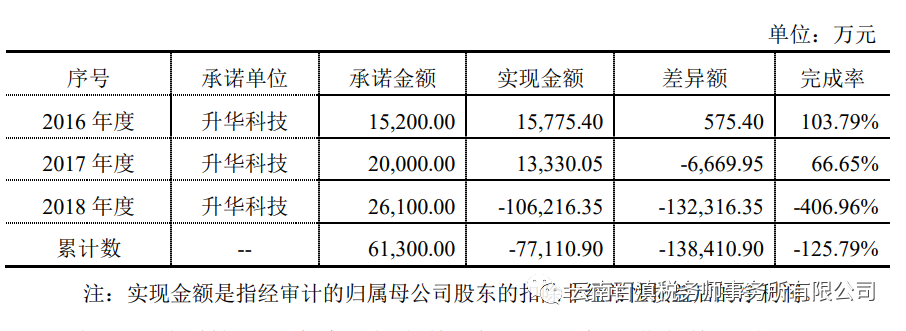

根据公司与彭澎、彭澍、刘智敏、升华投资等4名交易方2016年5月17日签署的《业绩承诺及补偿协议》,该等4名交易方承诺标的资产2016年、2017年和2018年实现的经审计并扣除非经常损益后归属于母公司的净利润分别不低于1.52亿元、2亿元和2.61亿元,三年承诺期累计实现的扣非净利润不低于6.13亿元;否则该等4名交易方将按照《业绩承诺及补偿协议》的约定对公司予以补偿。

如果升华科技在业绩承诺期内累计实现的净利润超过6.13亿元的,超出部分按一定比例(超出小于8,000万的部分奖励30%,超出大于或等于8,000万的部分奖励45%)由富临精工作为奖励支付给业绩承诺主体指定的管理团队,但奖励总额不应超过本次交易作价的20%。前述奖励金额为税前金额,接受奖励的人员应自行按照相关税收法律、法规的规定缴纳税款或者由支付人依法代扣代缴。

上述超额业绩奖励本质上是薪酬激励措施,且奖励对象是“业绩承诺主体指定的管理团队”,本次交易对象中的不参与公司经营管理的小股东并不在列,因此并不构成对本次交易估值和对价的调整。

会计处理原则和方法如下:

①作为标的公司的职工薪酬,计入管理费用;②鉴于约定的是三年累计超额业绩奖励,即在第三年(2018年)的年度财务报表中,根据2016-2017年实际业绩情况和2018年的预计情况(考虑超额业绩奖励)、按协议约定的计算方法和比例进行估计,经上市公司薪酬与考核委员会批准后计提;③最终实际业绩情况与估计数存在差异的,适用《企业会计准则》关于会计估计变更或前期差错的相关条款。

(二)低于承诺业绩的补偿安排

升华科技在利润承诺期限内实际实现的净利润未能达到当年承诺净利润,乙方应以下述方式补足上述承诺净利润与实际净利润的差额:

甲方将以总价人民币1元的价格按照乙方各自的补偿责任承担比例定向回购乙方持有的一定数量甲方股份并予以注销,乙方当年应当补偿股份数量按照以下公式进行计算:

当期应当补偿股份数量=当期应当补偿金额/本次交易中的股份发行价格

当期应当补偿金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷承诺期限内各年的承诺净利润数总和×标的资产交易作价-累积已补偿金额

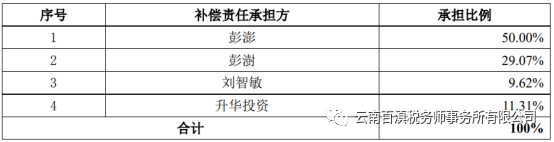

乙方的补偿责任承担比例为:

如乙方应补偿股份时实际持有的甲方股份数量不足应当补偿的股份数量的,乙方应按照各自的补偿责任承担比例以现金方式向甲方补偿,乙方应当支付的现金补偿按照以下公式进行计算:

当期应补偿的现金金额=(当期应当补偿股份数-实际补偿股份数)×本次交易中的股份发行价格

(三)减值测试和补偿

若经审计,本协议约定的利润承诺期限届满后标的资产期末减值额>补偿期限内已补偿股份总数×本次交易中认购股份的发行价格+补偿期内已经补偿的现金总额,则乙方应就前述差额部分按照本协议约定对甲方进行补偿。

乙方应按照本款约定的方式对甲方进补偿:

甲方将以总价人民币1元的价格按照本协议约定的乙方补偿责任承担比例定向回购乙方持有的一定数量甲方股份并予以注销,乙方应当补偿股份数量按照以下公式进行计算:

应当补偿股份数量=应补偿金额/本次交易中的股份发行价格

如乙方应补偿股份时实际持有的甲方股份数量不足应当补偿的股份数量的,乙方应按照本协议约定的乙方补偿责任承担比例以现金方式向甲方补偿,乙方应当支付的现金补偿按照以下公式进行计算:

当期应补偿的现金金额=(应当补偿股份数-实际补偿股份数)×本次交易中的股份发行价格

(四)业绩承诺完成情况

(五)减值测试情况

截至2018年12月31日,重大资产重组注入标的资产的估值扣除补偿期限内的股东增资、资产捐赠以及利润分配等影响后,标的资产发生减值251,600.00万元。

(六)业绩承诺具体补偿方案

根据中国国际经济贸易仲裁委员会于2019年7月30日出具的(2019)中国贸仲京裁字第1129号《裁决书》,补偿义务人对公司的累计补偿金额为其转让升华科技所获得股份及现金对价总额合计人民币1,651,822,956元(即彭澎、彭澍、刘智敏、升华投资等4名交易方获得股份、获得现金的总额),其中,被申请人转让升华科技股权所获得的申请人增发的75,265,323股股票,由申请人以总价人民币1元的价格回购并予以注销,注销股票按照发行价每股16.46元的价格计算,等额冲抵被申请人对申请人的补偿债务。股份对价为1,238,867,217元(75,265,323股×16.46元/股);现金对价(应偿还本金)为412,955,739元。

根据《裁决书》,被申请人如未能按照约定按时、足额支付现金补偿款,则应以应付未付款项为基数,按每日万分之三的标准计算向申请人支付逾期利息。

(七)正在申请办理已缴个税退税

补偿义务人到期尚未完成现金补偿的主要原因是,补偿义务人取得现金对价后按照税法相关规定缴纳了个人所得税,从而导致个人资金周转出现一定困难,疫情影响也使得补偿义务人筹资存在一定困难,无法按期支付现金补偿。

公司近期也积极与补偿义务人代表彭澎进行沟通,彭澎正在申请办理已缴个税退税,并通过变卖资产、自主创业等多种方式,持续履行补偿承诺和偿还义务,其表示将在近期争取努力提出还款计划安排。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号