| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:云南百滇税务师事务所有限公司 万伟华

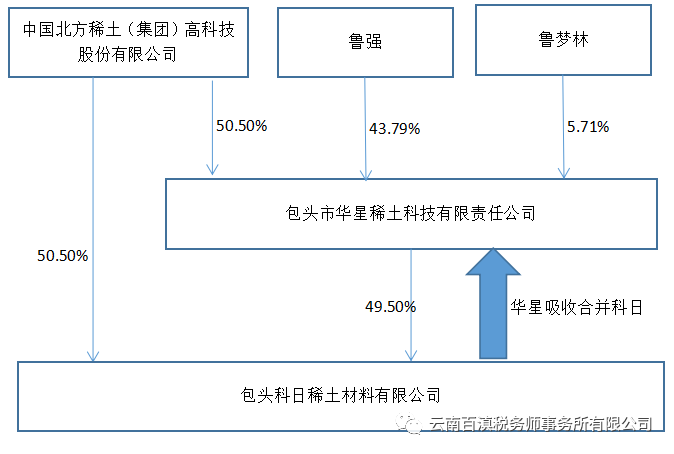

<2022.06.06 北方稀土关于控股子公司之间吸收合并的公告>显示,2022年6月2日,中国北方稀土(集团)高科技股份有限公司通过《关于公司控股子公司包头市华星稀土科技有限责任公司吸收合并包头科日稀土材料有限公司的议案》,同意华星稀土吸收合并科日稀土。华星稀土为合并方,科日稀土为被合并方。吸收合并后,华星稀土将承接科日稀土的全部资产、负债、业务、人员以及其他权利和义务。科日稀土将注销法人资格,华星稀土作为存续公司沿用当前公司名称继续经营。

吸收合并前股权结构:

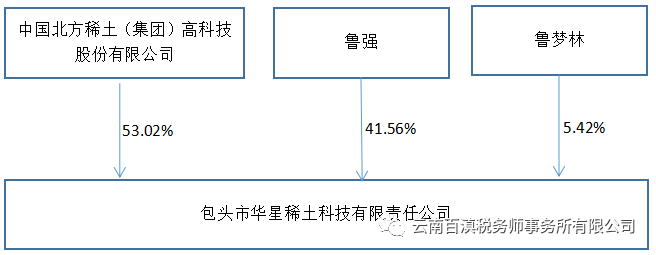

吸收合并后股权结构:

经资产基础法评估,合并方华星稀土净资产账面价值为10,968.60万元,评估价值为14,429.53万元,被合并方科日稀土净资产账面价值为1,558.10万元,评估价值为1,973.46万元。

吸收合并后华星稀土各股东持股比例为:北方稀土持股53.02%,仍为控股股东;鲁强股持股41.56%;鲁梦林持股5.42%。具体计算如下表:

注:合并企业持有被合并企业部分股权,交易支付总额如何确定和是否可以特殊性税务处理存在一定的争议。在文章《合并企业持有被合并企业部分股权,交易支付总额的确定,是否可以特殊性税务处理》中,我们已做了相关的阐述。

华星稀土吸收合并科日稀土,不属于同一控制下且不需要支付对价的企业合并(主要指的是华星稀土自身持有的科日稀土49.50%股权),属于企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%(指的是华星稀土增发股份用于对北方稀土持有的科日稀土50.50%股权的100%股权支付),我们认为可以按特殊性税务处理(暂不考虑其他因素和条件)。

华星稀土吸收合并科日稀土属于《企业会计准则第20号——企业合并》非同一控制下的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值,即华星稀土为吸收合并科日稀土而支付给北方稀土持有的科日稀土50.50%股权对应的对价,价值为996.60万元。

所以此次合并,合并方华星稀土在合并发生时的交易支付总额为996.60万元,北方稀土取得的股权支付金额为996.60万元,占比100%,满足特殊性税务处理的条件。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号