| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:云南百滇税务师事务所有限公司 万伟华

江苏瑞泰新能源材料股份有限公司(瑞泰新材),公司前身为江苏瑞泰新能源材料有限公司(瑞泰有限)。

江苏国泰国际集团股份有限公司(江苏国泰),系发行人控股股东。

张家港市国泰华荣化工新材料有限公司(华荣化工),为发行人控股子公司。

江苏国泰超威新材料有限公司(超威新材),为发行人控股子公司。

1、2017年母子公司之间划转股权,母公司是获得股权支付,还是没有获得股权支付?

2017年4月8日,瑞泰有限设立时的注册资本为50,000万元,江苏国泰持有100%的股权。

2017年12月22日,江苏国泰与瑞泰有限签署《股权转让协议》,同意将其持有的华荣化工81.84412%股权(对应152,146,710.58元出资额)无偿转让给瑞泰有限。根据协议约定,此次股权转让系根据《关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)中“100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付”的规定进行的重组。

2018年1月23日,华荣化工就上述股权划转事宜在江苏省张家港保税区工商行政管理局办理了变更登记手续并取得换发的《营业执照》。

瑞泰有限是江苏国泰下属新能源板块的统一持股平台,江苏国泰彼时持有瑞泰有限100%的股权,瑞泰有限无其他股东,该次转让系母公司与全资子公司之间的转让,因此确定转让价格为0元。

根据江苏国泰及发行人的确认,虽然江苏国泰与瑞泰有限签署的《股权转让协议》约定,此次股权转让系根据《关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)中“100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司获得子公司100%的股权支付”的规定进行的重组,但上述约定系因为彼时签署方对税务政策不了解,实际执行中并未按照上述约定执行。

根据江苏国泰及发行人的确认并经本所律师核查,上述股权转让实际按照《关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)的规定,上述股权转让实际按照该公告第一款第(二)项规定实施,即“100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付”的规定进行重组。故本次股权转让江苏国泰未获得任何股权或非股权支付。

根据国家税务总局张家港保税区税务局出具的《居民企业资产(股权)划转特殊性税务处理申报表》,相关股权转让已进行税务处理申报,江苏国泰与发行人属于100%控制的母子公司,对于划出方江苏国泰而言,上述股权由“长期股权投资-华荣化工”转为“长期股权投资-发行人(瑞泰有限、瑞泰新材)”,不存在任何股权或非股权支付的情况。

据此,就华荣化工股权转让事宜,按照“100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付”的方式进行股权转让并执行,相关转让已向国家税务总局张家港保税区税务局申报,转让事宜不存在任何争议或纠纷。

2、2020年母子公司之间划转股权,同月子公司即增资,不再是100%直接控制

2020年4月,江苏国泰与瑞泰有限签署《股权划转协议》,同意将其持有的超威新材27.8396%股权(对应2,500万元出资额)无偿转让给瑞泰有限。根据协议约定,此次股权划转系根据《关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)中“100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付”的规定进行的重组。

2020年4月3日,超威新材就上述股权无偿划转事宜在江苏省张家港保税区工商行政管理局办理了变更登记手续并取得换发的《营业执照》。

发行人是江苏国泰下属新能源板块的统一持股平台,江苏国泰彼时持有发行人100%的股权,为了理顺持股关系,江苏国泰将所持超威新材全部股权无偿转让给发行人。

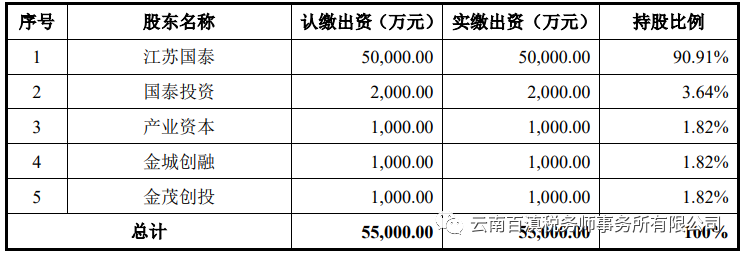

2020年4月28日,国泰投资、产业资本、金城创融及金茂创投与江苏国泰、瑞泰有限签署了《关于江苏瑞泰新能源材料有限公司的增资协议》,以共计33,600万元认缴瑞泰有限新增注册资本5,000万元的出资额,超出注册资本部分计入资本公积。

2020年4月29日,江苏省张家港保税区市场监督管理局向瑞泰有限换发了《营业执照》。

瑞泰有限变更注册资本后的股权结构如下:

资料来源:

2022.05.30 瑞泰新材 首次公开发行股票并在创业板上市招股意向书

2022.05.30 瑞泰新材 北京君合律师事务所关于公司首次公开发行股票并在创业板上市之法律意见书及补充法律意见书

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号