| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:云南百滇税务师事务所有限公司 万伟华

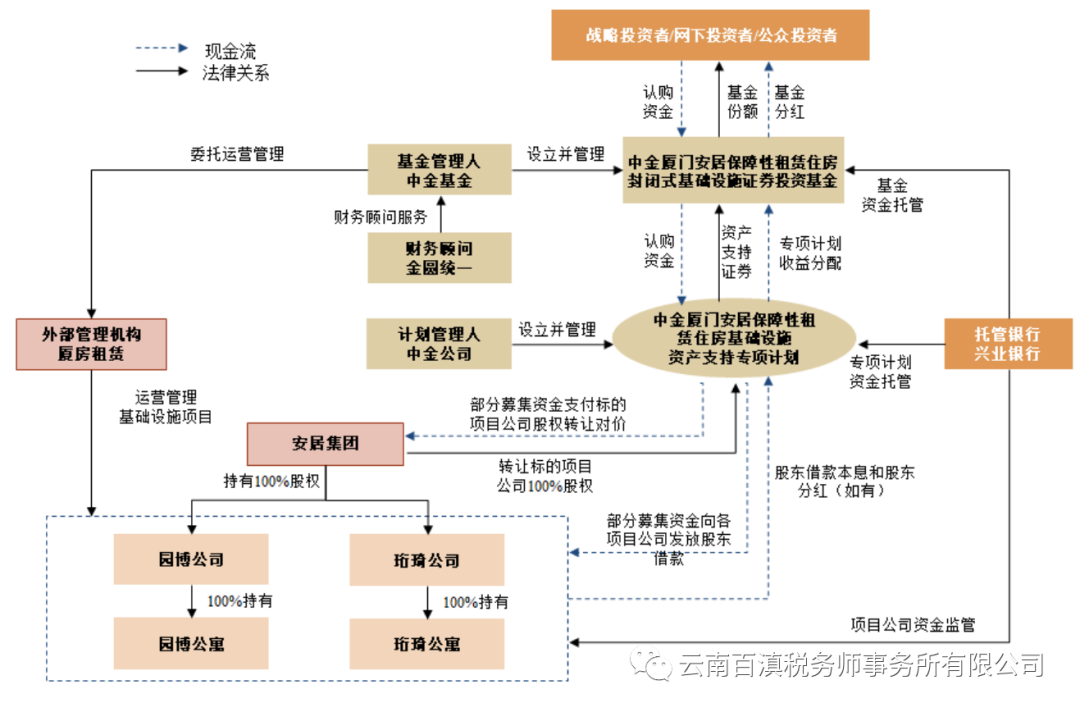

【上交所】中金厦门安居保障性租赁住房封闭式基础设施证券投资基金

【原始权益人和项目公司】原始权益人厦门安居集团有限公司2022年3月新设项目公司厦门安居园博住房租赁有限公司、厦门安居珩琦住房租赁有限公司,由原始权益人100%持股,注册资本均为100万元。

【基础设施资产划转】2022年5月25日,安居集团与园博公司、珩琦公司分别签署了《资产划转及债务转移协议》,约定安居集团将园博公寓项目、珩琦公寓项目资产及相关联的债权、债务及人员等按照双方确定的账面成本金额分别划转至园博公司、珩琦公司。

【股债结构】基础设施资产划转时,安居集团将其特定债务一并转移至园博公司、珩琦公司,包括安居集团将关联债务划转给项目公司,并确认应付关联方的利息费用,安居集团将相关的应偿还的长期借款的本息债务转移给项目公司,并确认应付安居集团的利息费用。另外,安居集团以划拨地状态将目标基础设施资产划转至项目公司,由项目公司补缴土地出让金及相关契税、印花税,办理出让地状态的不动产权证书,增加投资性房地产成本。补缴的土地出让金及相关契税、印花税所需资金由原始权益人向项目公司发放借款。

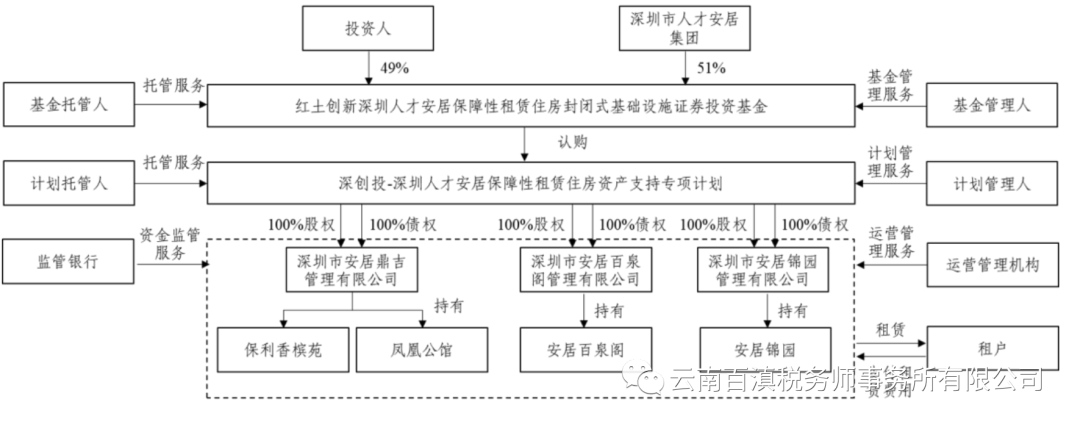

【深交所】红土创新深圳人才安居保障性租赁住房封闭式基础设施证券投资基金

【原始权益人和项目公司】原始权益人为深圳市人才安居集团有限公司、深圳市福田人才安居有限公司以及深圳市罗湖人才安居有限公司。

【项目公司】项目公司深圳市安居百泉阁管理有限公司于2022年1月设立,由深圳市福田人才安居有限公司持股100%,注册资本60万。

【基础设施资产划转】福田安居公司与百泉阁管理公司签署《关于安居百泉阁项目的资产划转协议》以及《关于安居百泉阁项目的资产划转协议之补充协议一》,将安居百泉阁项目资产和相关联的债权、债务等按2021年12月31日划转基准日账面净值(不含税)价款划转至百泉阁管理公司。百泉阁管理公司已就安居百泉阁项目的房屋所有权及土地使用权取得相应的《不动产权证书》。

【项目公司】项目公司深圳市安居锦园管理有限公司于2022年1月设立,由深圳市罗湖人才安居有限公司100%持股,注册资本60万元。

【基础设施资产划转】罗湖安居公司与锦园管理公司签署《关于安居锦园项目的资产划转协议》以及《关于安居锦园项目的资产划转协议之补充协议一》,将安居锦园项目资产和相关联的债权、债务等按2021年12月31日划转基准日账面净值(不含税)价款划转至锦园管理公司。锦园管理公司已就安居锦园项目的房屋所有权及土地使用权取得相应的《不动产权证书》。

【项目公司】项目公司深圳市安居鼎吉管理有限公司成立于2021年9月,由深圳市人才安居集团有限公司100%持股。注册资本205,854,000元。

【基础设施资产划转】深圳市人才安居集团与鼎吉管理公司签署《关于保利香槟苑项目、凤凰公馆项目的资产划转协议》,将保利香槟苑项目、凤凰公馆项目资产和相关联的债权、债务等按2021年12月31日划转基准日账面净值(不含税)价款划转至鼎吉管理公司。鼎吉管理公司已就保利香槟苑项目、凤凰公馆项目的房屋所有权及土地使用权取得相应的《不动产权证书》。

【股债结构】鼎吉公司将资本公积195,854,029.76元转增为注册资本,并同步减少注册资本205,654,029.76元;百泉阁公司将资本公积291,550,299.71元转增为注册资本,并同步减少注册资本291,950,299.71元;锦园公司将资本公积188,422,709.01元转增为注册资本,并同步减少注册资本188,822,709.01元。减资后,各项目公司注册资本金为200,000元。由于各项目公司没有足够资金支付减资款,在综合考虑注册资本中原股东对项目公司的实缴资金的基础上,最终形成各项目公司对深圳市人才安居集团、福田安居公司和罗湖安居公司的应付减资款负债6.76亿元。

资料来源:

中金厦门安居保障性租赁住房封闭式基础设施证券投资基金招募说明书

红土创新深圳人才安居保障性租赁住房封闭式基础设施证券投资基金招募说明书

税收政策:

《财政部 税务总局关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告 财政部 税务总局公告2022年第3号》

设立基础设施REITs前,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定。原始权益人和项目公司不确认所得,不征收企业所得税。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号