| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

2022.05.19江苏凤凰置业投资股份有限公司关于子公司收到《税务处理决定书》的公告

江苏凤凰置业投资股份有限公司(以下简称“公司”)子公司泰兴市凤凰地产有限公司(以下简称“泰兴凤凰”或“你公司”)于近期收到国家税务总局泰兴市税务局《税务处理决定书》(泰兴税处[2022]02号)(以下简称“《税务处理决定书》”),现将有关情况公告如下:

一、《税务处理决定书》的主要内容

(一)具体情况

经查明,你公司2013年6月3日与泰兴市国土资源局签订《国有建设用地使用权出让合同》取得鼓楼北路西侧根思路南侧1、2号地块及鼓楼北路西侧、大庆西路北侧地块土地使用权,同年6月26日你公司只按实际支付的土地出让金申报缴纳了契税,对附带无偿配建安置住宅用房及商业用房部分未作为成交价格的一部分纳入土地契税的征收范围,未按照税法规定申报缴纳契税。

(二)处理决定

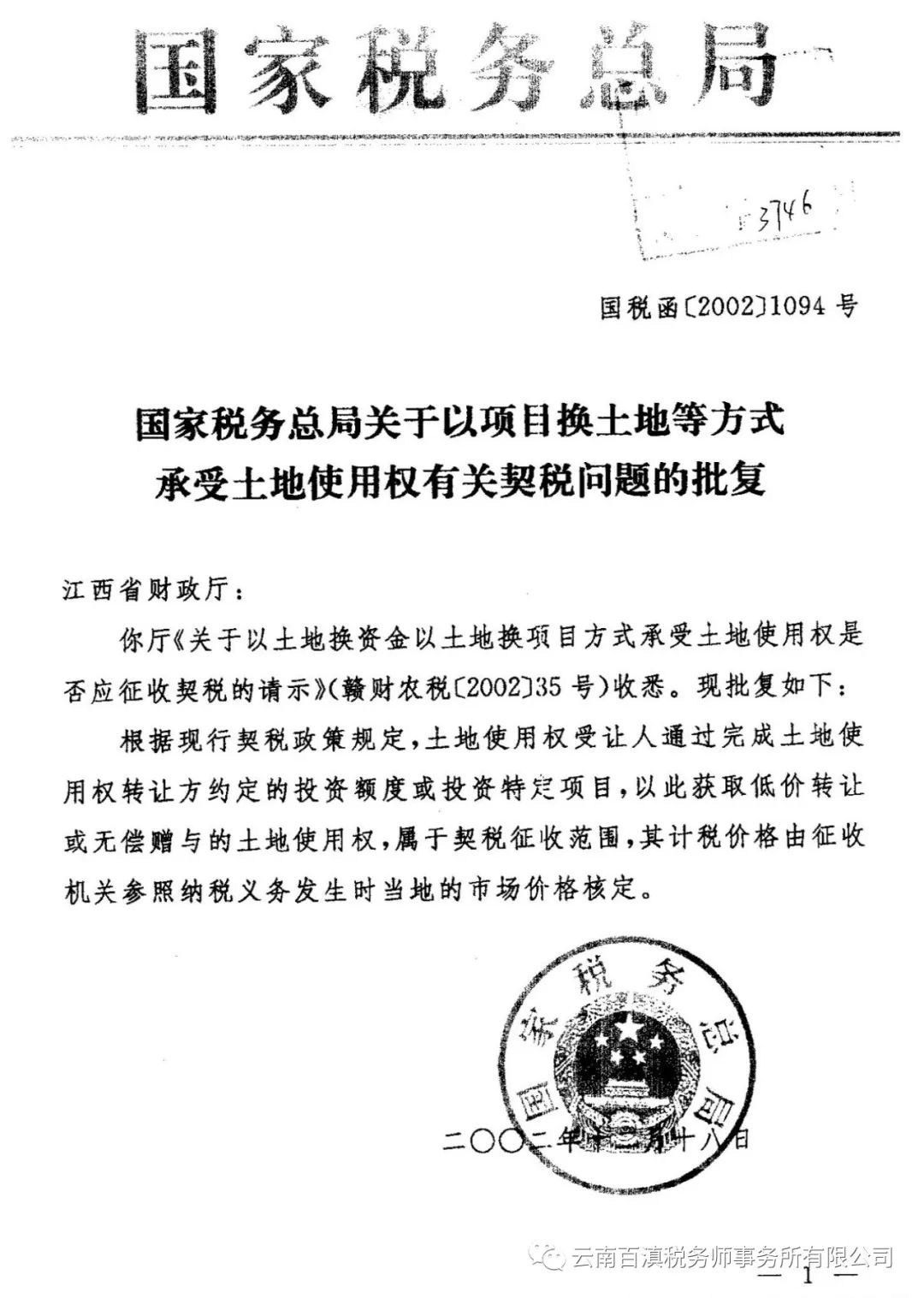

我局认为,你公司受让鼓楼北路西侧、根思路南侧1、2号地块及鼓楼北路西侧、大庆西路北侧地块土地使用权共附带无偿配建安置住宅用房102900平方米.商业用房12100平方米的行为,按照《江苏省实施〈中华人民共和国契税暂行条例〉办法》第六条的相关规定,应当将这部分交付的实物作为成交价格的一部分,纳入土地契税征收范围,参照《国家税务总局关于以项目换土地等方式承受土地使用权有关契税问题的批复》(国税函(2002)1094号)按照纳税义务发生时的市场价格核定计税依据,同时根据《江苏省实施〈中华人民共和国契税暂行条例〉办法》第十二条及《江苏省地方税务局关于契税纳税期限的公告》(苏地税规(2015)3号),契税核定的期限为纳税人依法办理土地、房屋权属证明的时间点,你单位南北地块分别于2015年5月和2016年9月确权,2019年9月接受税务检查,检查人员次月提出应补充申报无偿配建安置住宅用房及商业用房这部分的契税,因你单位有异议,一直未申报缴纳,应按照纳税义务发生时的市场价格核定计税依据缴纳契税。经江苏苏信房地产评估咨询有限公司受托评估,以2013年6月3日为基准日,无偿配建安置住宅用房及商业用房评估价合计786789629元,应核定征收契税23603688.87元,你公司应申报补缴契税23603688.87元。

限你(单位)自收到本决定书之日起15日内到泰兴市税务局纳服大厅(鑫泰大厦)将上述税款及滞纳金缴纳入库(账号:1115871711200311046),并进行相关账务调整。逾期未缴,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

二、对公司的影响

1、本次税务处理决定未触及《上海证券交易所股票上市规则》(2022年修订)第9.5.1条、第9.5.2条和第9.5.3条中规定的重大违法强制退市情形。

2、就上述税务处理决定中要求泰兴凤凰补缴契税及滞纳金事项,公司已邀请专业机构进一步分析论证,并将积极采取各项措施,依法维护公司和全体股东的合法利益,并及时履行信息披露义务。

3、经与年审会计师沟通,根据《企业会计准则第28号—会计政策、会计估计变更和差错更正》的规定,公司按照《税务处理决定书》补缴税款不属于前期会计差错,不涉及对前期财务数据的追溯调整,补缴税款及滞纳金计入支付当期的损益。公司补缴契税后,预计减少2022年半年度净利润约23603688.87元。

4、由于滞纳金的起算时点尚需与相关部门沟通后最终确定,暂时无法计算滞纳金的金额,待滞纳金的金额确定后公司将做进一步的披露说明,请投资者注意投资风险。

5、上述税务处理决定不会对公司的正常经营产生重大影响。公司、各控股子公司及全体董事、监事和高级管理人员将认真学习有关法律法规,以更积极的态度做好各方面工作,切实维护公司和股东的利益。

敬请广大投资者及时关注公司公告,注意投资风险。

特此公告。

江苏凤凰置业投资股份有限公司董事会

2022年5月19日

江苏省实施《中华人民共和国契税暂行条例》办法

第六条 契税的计税依据:

(一)国有土地使用权出让、土地使用权出售、房屋买卖的,为成交价格,即土地、房屋权属转移合同确定的价格,包括承受者应当交付的货币、实物、无形资产或者其他经济利益;

(二)土地使用权赠与、房屋赠与的,由地方税务机关核定;

(三)土地使用权交换、房屋交换、土地使用权与房屋所有权之间相互交换的,为所交换的土地使用权、房屋的价格的差额;

(四)以划拨方式取得土地使用权,经批准转让房地产的,房地产转让者应当补缴契税,其计税依据为补缴的土地使用权出让费用或者土地收益。

前款成交价格明显低于市场价格并且无正当理由的,或者所交换土地使用权、房屋价格的差额明显不合理并且无正当理由的,由地方税务机关核定。

地方税务机关在契税计税价格核定过程中出现价格有争议的,可以委托价格主管部门进行价格认定。

第十二条 纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的地方税务机关办理纳税申报,并在地方税务机关核定的期限内缴纳税款。

地方税务机关核定的纳税期限不得超过土地、房屋权属登记日期。具体办法由省地方税务机关制定。

江苏省地方税务局江苏省地方税务局关于契税纳税期限的公告 苏地税规〔2015〕3号

根据《中华人民共和国契税暂行条例》及《江苏省实施〈中华人民共和国契税暂行条例〉办法》(苏政发〔2014〕66号)相关规定,现将我省契税纳税期限公告如下:

在我省行政区域内承受土地、房屋权属的单位和个人,应当向土地、房屋所在地的地方税务机关办理契税纳税申报,契税纳税期限为纳税人依法办理土地、房屋权属登记手续之前。

本公告自公布之日起施行。

特此公告。

江苏省地方税务局

2015年3月17日

国税函[2002]1094号 国家税务总局关于以项目换土地等方式承受土地使用权有关契税问题的批复(依据国家税务总局公告2021年第25号 国家税务总局关于契税纳税服务与征收管理若干事项的公告,本法规自2021年9月1日起,全文废止。)

国税函文件的使用范围

问题内容:有一些国税函是对个别省局请示的批复,台头对的是某个省局,请问这样的函对其他省是否同样适用?国税总局的文件有几类,效力有什么区别,怎样区分适用地区?

回复意见:

您好:您在我们网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

1、税务总局对某个下级机关的请示进行批复时,如果批复仅对个别单位作出并且没有抄送其他单位的,该批复仅对其主送单位和批复中提及的个别问题具有约束力。如果该批复中涉及事项需要其他有关单位执行或周知的,可以抄送有关单位,该批复对主送单位及被抄送单位均具有约束力。

2、税务总局的文件主要有:税务总局令(规章)、国税发、国税函。税务总局令属于税务部门规章,其效力及于全国(除港、澳、台地区)。国税发、国税函属于税收规范性文件,具体适用地区根据主送单位、抄送单位确定。

上述回复仅供参考。有关具体办理程序方面的事宜请直接向您的主管或所在地税务机关咨询。

欢迎您再次提问。

国家税务总局

2010/04/21

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号