| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

原创 万伟华 云南百滇税务师事务所有限公司

人工造林培育全托管服务合同主要服务内容为人工林全过程托管培育(造林+抚育+管护),在约定的合同期内进行种植管护,使林木正常生长,胸径方积等达到要求。生长期内的养护管护包括施肥、除草、剪枝、缴税、林防、巡查、病虫害防治等管护措施,直到达到可砍伐的状态。

合同约定受托方负责购买提供林地造林苗木,在托管期内,林地林木所有权归属委托方所有,约定每年按保存率(%)、树高(m)、胸径(㎝)、单株材积(m3)、密度(株/亩)、蓄积量(m3/亩)、出材量(m3/亩)等指标进行考核,对实际出材量进行奖惩。

一、增值税

①受托种植、②植物养护服务、③农业机耕、排灌、病虫害防治、植物保护(农业机耕,是指在农业、林业、牧业中使用农业机械进行耕作(包括耕耘、种植、收割、脱粒、植物保护等)的业务;排灌,是指对农田进行灌溉或者排涝的业务;病虫害防治,是指从事农业、林业、牧业、渔业的病虫害测报和防治的业务;)

以上服务内容存在一定的混淆,同时也存在一定的重合。

(1)接受委托提供耕作(包括耕耘、种植、收割、脱粒、植物保护等)劳务或服务,比如请其他个人或其他单位来干播种、种植苗木的活,此服务属于增值税的生活服务的其他生活服务。只按要求提供种植耕作劳务,不管植物的成活率、后期抚育成长管护等,属于短期、单项的劳务。

(2)受托种植植物主要是指,委托方向受托方提供其拥有的植物,受托方在委托方的土地或受托方的自有土地上提供种植服务并最终将植物归还给委托方的行为,此服务也属于增值税的生活服务的其他生活服务。受托种植植物是以将苗木或种子栽培种植养大的目的为主,是将植物种植至成熟、养大至可收割、砍伐、成材的过程和劳务,时间跨度较长,包括播种栽培、苗木种植、造林、抚育、管护等,一般要求按植物成材、成熟为结果交付。

(3)植物养护服务不是以将苗木或种子栽培种植养大的目的为主,应不包括苗木或种子栽培种植的过程,或可理解为对已成型的植物的养护服务。植物养护服务一般包括:浇水施肥、补苗、植物修剪整形、中耕除草、病虫害处理及防治、越冬防寒、绿地卫生清理等服务内容。《国家税务总局关于进一步明确营改增有关征管问题的公告 国家税务总局公告2017年第11号》规定:纳税人提供植物养护服务,按照“其他生活服务”缴纳增值税。

(4)《关于全面推开营业税改征增值税试点的通知【财税〔2016〕36号】3.营业税改征增值税试点过渡政策的规定》

一、下列项目免征增值税

(十)农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治。

农业机耕,是指在农业、林业、牧业中使用农业机械进行耕作(包括耕耘、种植、收割、脱粒、植物保护等)的业务;排灌,是指对农田进行灌溉或者排涝的业务;病虫害防治,是指从事农业、林业、牧业、渔业的病虫害测报和防治的业务;农牧保险,是指为种植业、养殖业、牧业种植和饲养的动植物提供保险的业务;相关技术培训,是指与农业机耕、排灌、病虫害防治、植物保护业务相关以及为使农民获得农牧保险知识的技术培训业务;家禽、牲畜、水生动物的配种和疾病防治业务的免税范围,包括与该项服务有关的提供药品和医疗用具的业务。

(4.1)农业机耕,是指在农业、林业、牧业中使用农业机械进行耕作(包括耕耘、种植、收割、脱粒、植物保护等)的业务,农业机耕免征增值税,没有使用农业机械而提供的耕作(包括耕耘、种植、收割、脱粒、植物保护等)的业务,应按第(1)条处理,不免征增值税。农业机耕一般是指按委托方要求进行的单项、单次和专项的劳务和服务,比如春季,按甲方的要求适用机械对某几块田地进行的耕作种植收割等劳务,一般不应管植物的成活率,不按植物成材、成熟为结果交付。

(4.2)排灌,是指对农田进行灌溉或者排涝的业务;排灌即灌溉排水,将水从水源通过各级灌溉渠道(管道)和建筑物输送到田间,并通过各级排水沟道排除田间多余水量的活动,免征增值税。

(4.3)病虫害防治,是指从事农业、林业、牧业、渔业的病虫害测报和防治的业务;植物保护是针对植物主要的病害、虫害,研究怎样防治,从而来提高植物的产量和品质。简单来说,植物保护主要内容是植物病虫害防治,免征增值税。

(5)园林绿化包括园林建筑工程、土方工程、园林筑山工程、园林理水工程、园林铺地工程、绿化工程、花卉种植工程等,它是应用工程技术来表现园林艺术,使地面上的工程构筑物和园林景观融为一体。园林绿化工程一般也不是以将苗木或种子栽培种植养大的目的为主,园林绿化工程合同约定的质保期后的管养服务即为植物养护服务。

(6)苗木销售一般也会提供栽种、包活等过程,与园林绿化工程存在区分,一般性不会拆分成销售和工程,全部按自产苗木出售处理。自产苗木的情况下,依据《国家税务总局公告2017年第11号 国家税务总局关于进一步明确营改增有关征管问题的公告》规定“纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发)第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。”处理,自产苗木免税,施工可以按甲供材简易处理。非自产的按混合销售处理,即全部按苗木销售税率9%。

所以人工林高产值培育全托管服务合同属于(2)受托种植植物服务,属于增值税的生活服务的其他生活服务,税率6%,因为服务中包括了植物养护服务、农业机耕、排灌、病虫害防治、植物保护等,其中属于提供农业机耕、排灌、病虫害防治、植保劳务取得的收入,免征增值税,其中属于植物养护服务的收入,按照“其他生活服务”缴纳增值税,属于兼营,需要在合同中对各项服务金额进行拆分,分别列示,分别适用税率。如何合同没有拆分的,根据《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1,以下简称实施办法)第三十九条规定,纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

合同约定受托方负责购买提供林地造林苗木,在托管期内,林地林木所有权归属委托方所有,虽然存在整个合同被视为最终销售林木而需要按林木销售缴纳增值税,但应按合同实质判定,同时销售自产林木免征增值税,此项风险不大。

受托方提供苗木并提供受托种植植物服务,属于混合销售,财税〔2016〕36号文件附件1《营业税改征增值税试点实施办法》第四十条规定,一项销售行为如果既涉及服务又涉及货物,为混合销售。从事货物的生产、批发或者零售的单位和个体工商户的混合销售行为,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售行为,按照销售服务缴纳增值税。属于其他单位的混合销售行为的,其中包苗木的行为视同销售行为,但按销售服务缴纳增值税。此合同中苗木按混和销售处理,可以按销售服务缴纳增值税(受托方为工程施工单位),同时不应对苗木视同销售额外计算金额后缴纳税收,比如合同总价1000万,其中苗木成本100万,苗木视同销售的金额应从总价中分割出来,即不应按1000万缴纳服务增值税,再额外要求苗木100万缴纳增值税,应苗木100万,服务900万,即仍旧是服务1000万。

根据上述处理,虽是提供生活服务、税率6%,可以抵扣苗木等进项,同时甲方取得发票也可以抵扣,不属于不得从销项税额中抵扣进项税额的项目(购进的贷款服务、餐饮服务、居民日常服务和娱乐服务)。

二、企业所得税

《国家税务总局关于实施农、林、牧、渔业项目企业所得税优惠问题的公告 国家税务总局公告2011年第48号》规定:

九、企业委托其他企业或个人从事实施条例第八十六条规定农、林、牧、渔业项目取得的所得,可享受相应的税收优惠政策。

企业受托从事实施条例第八十六条规定农、林、牧、渔业项目取得的收入,比照委托方享受相应的税收优惠政策。

人工林高产值培育全托管服务合同属于受托种植植物服务,可以按国家税务总局公告2011年第48号的第九条规定,受托方比照享受免征企业所得税优惠。

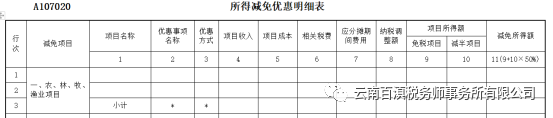

项目所得免征企业所得税,需填写《所得减免优惠明细表》

注意“应分摊期间费用”:填报享受所得减免企业所得税优惠项目合理分摊的期间费用总额。合理分摊比例可以按照投资额、销售收入、资产额、人员工资等参数确定,一经确定,不得随意变更。

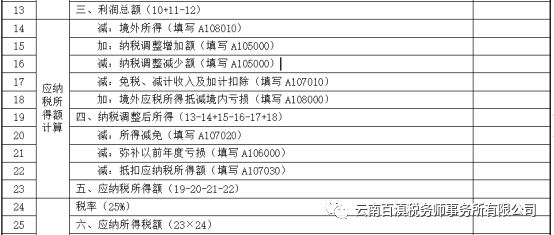

例:农业项目免企业所得税,亏损400万元,不免企业所得税的项目利润300万元。

19行为-400+300=-100万

20行为零

所以免税所得项目的亏损可以弥补当期其他不免税项目的利润及以留存以后弥补。

例:农业项目免企业所得税,营利400万元,不免企业所得税的项目亏损300万元。

19行为400-300=100万

20行为400

23行为100-400=-300

所以免税所得项目的利润不会抵消当期其他不免税项目的亏损及以后期亏损。

本文仅是我们的一些不成熟的看法,仍需关注相关政策的实际执行及多方沟通。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号