| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

整理编辑:万伟华 云南百滇税务师事务所有限公司

《财税[2009]59号 财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》规定:企业债务重组确认的应纳税所得额占该企业当年应纳税所得额50%以上,可以在5个纳税年度的期间内,均匀计入各年度的应纳税所得额。

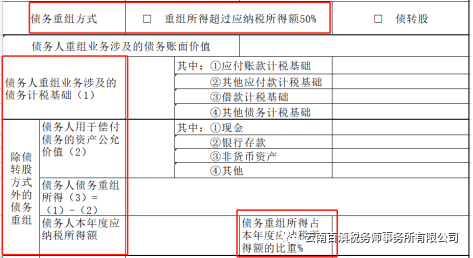

企业债务重组确认的应纳税所得额如何确认,可以根据《国家税务总局公告2015年第48号 国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》附件《企业重组所得税特殊性税务处理报告表(债务重组)》得出公式。

《企业重组所得税特殊性税务处理报告表(债务重组)》表明:

债务人债务重组所得=债务人重组业务涉及的债务计税基础-债务人用于偿付债务的资产公允价值

“企业债务重组确认的应纳税所得额”占该企业当年应纳税所得额的比例=债务人债务重组所得占债务人本年度应纳税所得额的比重

所以,债务重组中以非货币性资产偿债,计算50%的占比的“企业债务重组确认的应纳税所得额”,是各项资产公允价值与债务的差额计算的债务重组所得,不包括各项资产公允价值与其计税基础差额计算的资产转让所得或损失。

同时各项资产的转让所得或损失在当年一次性确认,不可以按财税[2009]59号政策分期5年平均确认。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号