| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

纳税人如果您符合增值税期末留抵退税的规定,应在纳税申报期内,完成当期增值税纳税申报后,在规定的留抵退税申请期间内通过电子税务局或办税服务厅提交《退(抵)税申请表》。

2022 年 4 月至 6 月的留抵退税申请时间,延长至每月最后一个工作日。

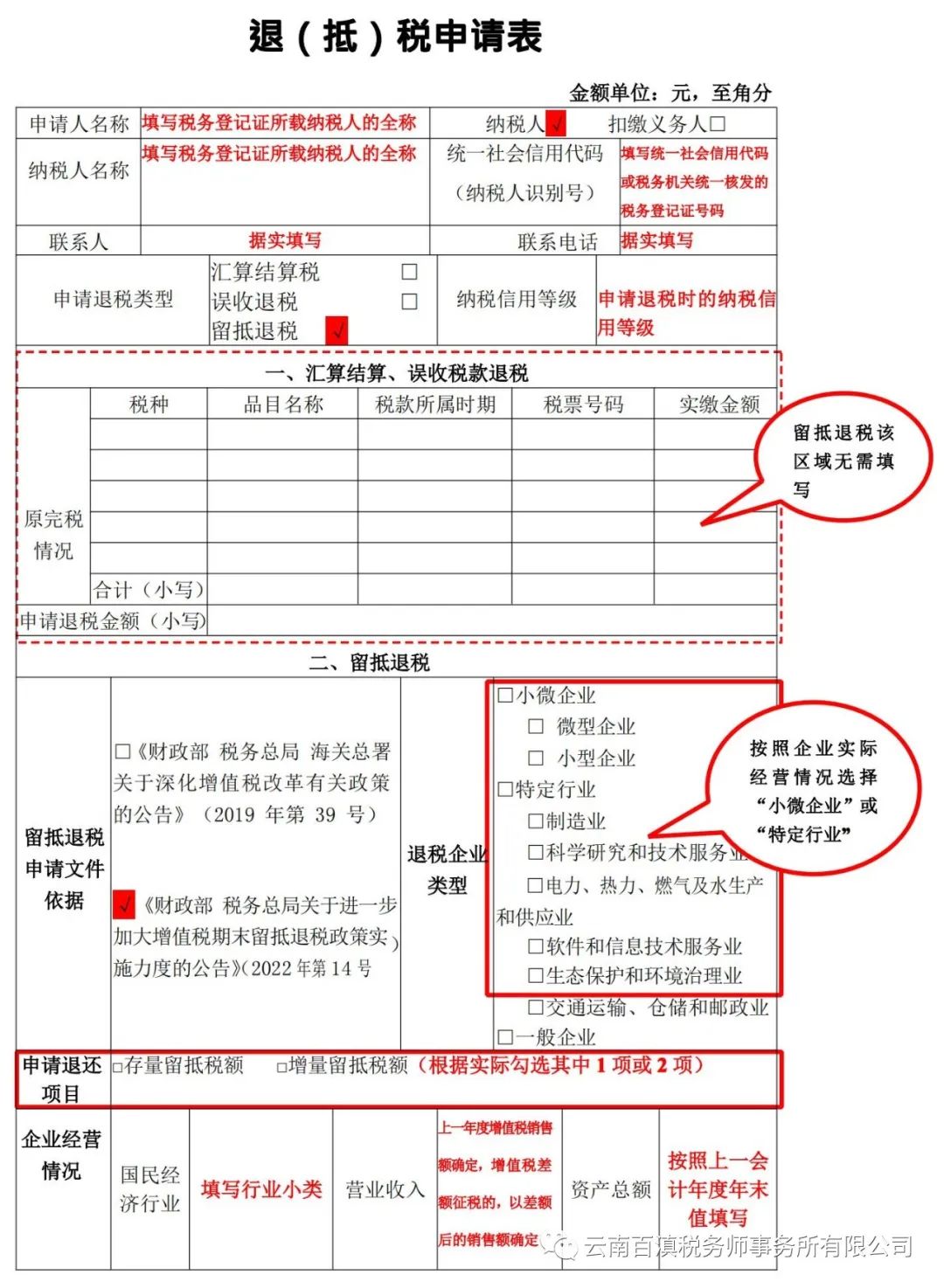

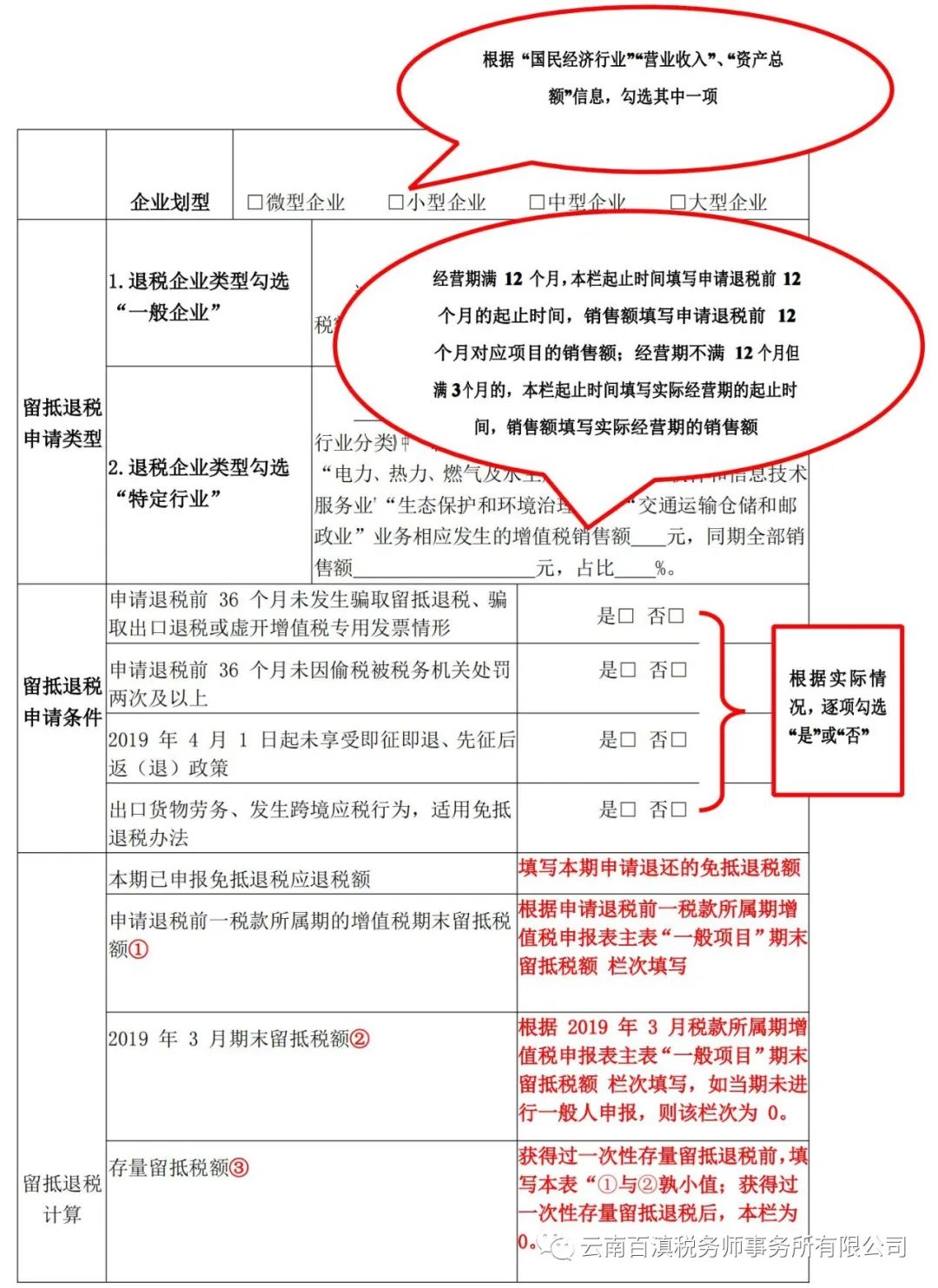

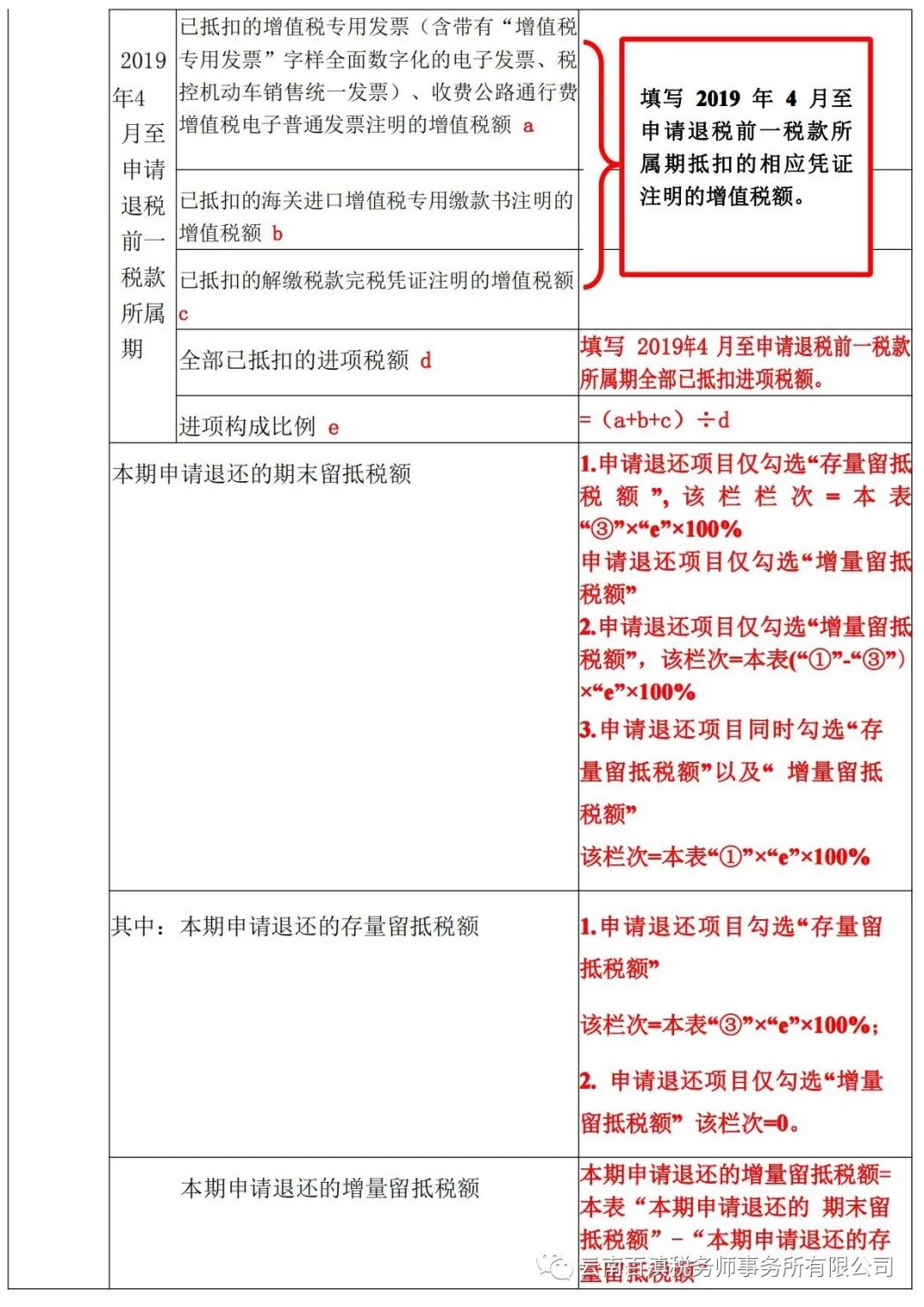

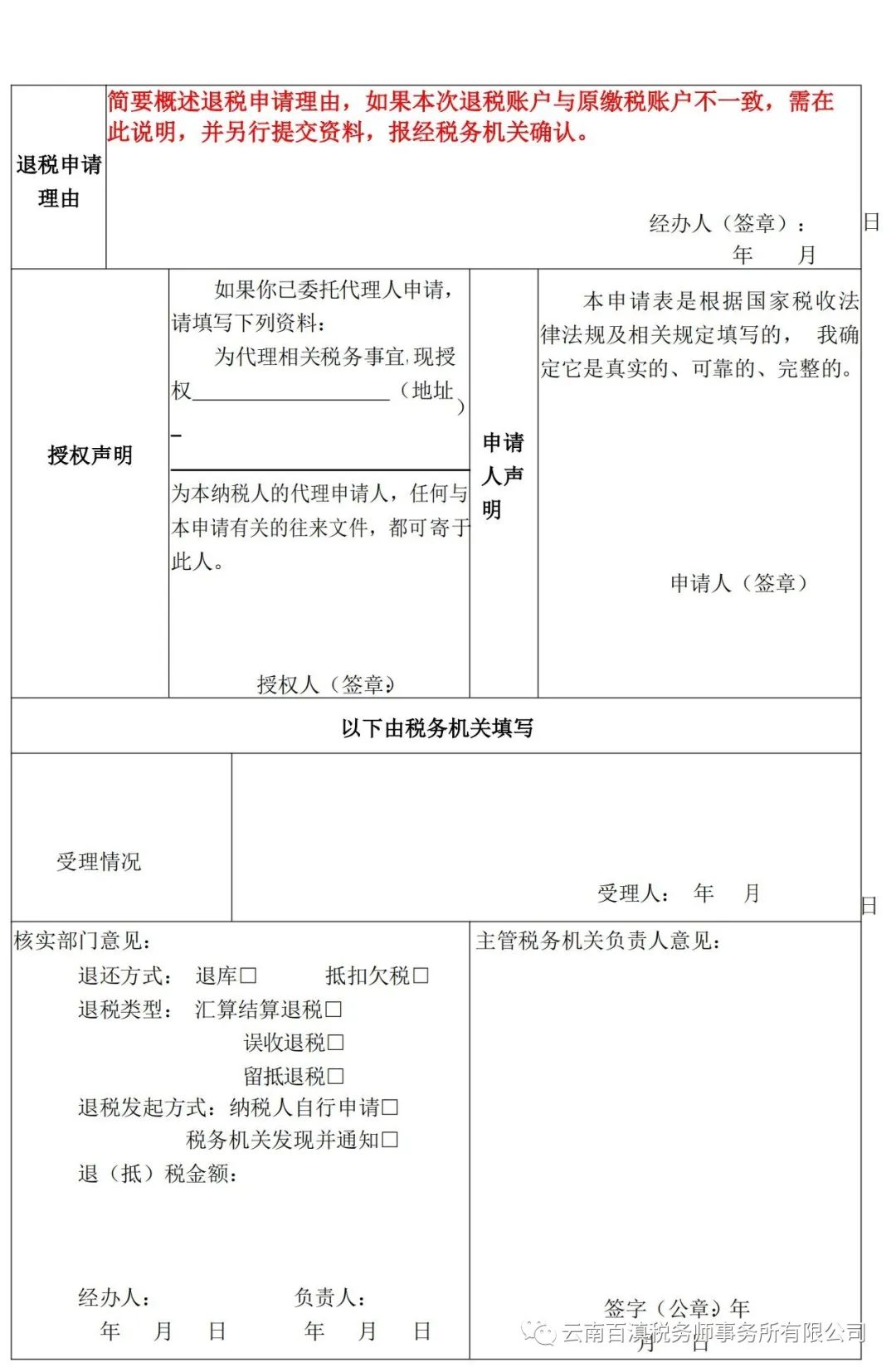

退(抵)税申请表填报示例

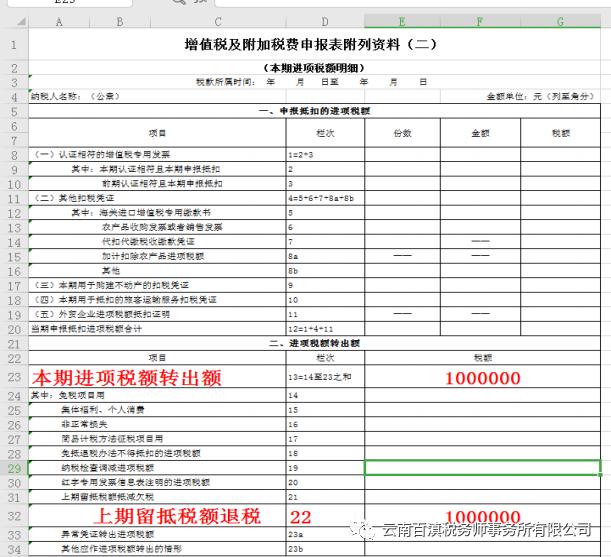

(二) 申报表填报示例

纳税人应在收到税务机关准予留抵退税的《税务事项通知书》当期,以税务机关核准的允许退还的增量留抵税额冲减期末留抵税额。

纳税人取得退还的留抵税额后,应相应调减当期留抵税额,具体通过填列《增值税及附加税费申报表(一般纳税人适用)》附列资料二第 22 行“上期留抵税额退税”栏次。

举例:2022 年 4 月 15 日,某微型企业收到税务机关准予留抵退税的《税务事项通知书》,收到留抵退税款 100 万 元,则该纳税人在办理属期 4 月申报时,附列资料二填报如下:

资料来源:天津市税务局货劳税双轮驱动政策滴灌式精准推送(第十七期) —增值税期末留抵退税政策

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号