| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

资料来源:2022.03.18 恒通物流股份有限公司和国信证券股份有限公司《关于请做好恒通物流股份有限公司非公开发行股票发审委会议准备工作的函》的回复报告,由云南百滇税务师事务所有限公司 万伟华 摘编。

(1)网络货运业务经营模式及业务开展情况

网络货运业务又称为“无车承运”业务,指的是经营主体不拥有车辆而通过互联网从事货物运输业务。公司通过自主研发、建立一点科技物流平台,以此为基础开展网络货运业务。

在网络货运业务开展过程中,公司主要功能在于整合上下游货运资源。在货主端,发行人与货主签订运输合同,接受货主运输委托,为货主匹配实际承运车辆,承担承运人责任并收取相应费用;在承运端,公司与实际承运人签订运输服务合同,由实际承运人完成货物运输,由发行人向其支付运输费用,在运输过程中对实际承运人承担监管责任。

公司于2016年成立一点科技有限公司,并开始搭建无车承运平台。2017年3月,“恒通一点科技无车承运平台”正式获得国家无车承运人试点资质,成为全国首批无车承运试点单位之一。2019年9月,国家交通运输部、国家税务总局正式发布《网络平台道路货物运输经营管理暂行办法》,经过近3年的试点工作,国内网络货运业务日渐成熟,一点科技网络货运业务也得到了快速发展。

报告期内,一点科技母公司主要围绕公司周边地区客户、在山东省内开展业务,同时在新疆地区拥有少量业务。2018年1月,一点科技设立聊城分公司,专门负责聊城当地网络货运业务;2020年公司在聊城地区的网络货运业务逐渐停止,一点科技聊城分公司于2020年11月完成注销。

(2)公司网络货运业务盈利模式

公司网络货运业务盈利来源主要为考虑政府税收补贴返还后的上下游运费价差。一点科技在向下游实际承运方报价时,通常会在上游货主运费报价基础上,根据一点科技需要承担的税务成本及毛利空间进行报价。

其中网络货运业务的税务成本主要为增值税成本,目前一点科技网络货运业务增值税税率为9%(增值税销项)。如果下游实际承运方为货物运输业一般纳税人(通常为货物运输公司),一点科技会要求其向公司开具运输业增值税专用发票,作为一点科技增值税进项抵扣,此时一点科技几乎不承担增值税成本,该笔业务的毛利即为上下游运费价差。

如果下游实际承运方为货物运输业小规模纳税人(通常为个体户司机),其通常无法向一点科技开具运输业增值税专用发票,一点科技只能取得税务局或其他机构代开的运输服务增值税普通发票,无法作为增值税进项抵扣,此时一点科技承担的增值税成本较高。为了鼓励网络货运业务的发展,降低网络货运企业的税务成本,国家及地方政府针对网络货运企业出台了一系列财税支持政策。比如,根据山东省龙口市财政局关于一点科技网络货运业务的财政支持政策,对于一点科技在龙口市缴纳的增值税,2018年至2020年予以50%的财税返还,2021年增值税返还比例为45%;一点科技聊城分公司所在地山东茌平,当地政府也有类似的财税支持政策。考虑政府财税返还后,一点科技承担的税务成本大幅降低。因此,该类业务的毛利为上下游运费价差扣减税务成本。

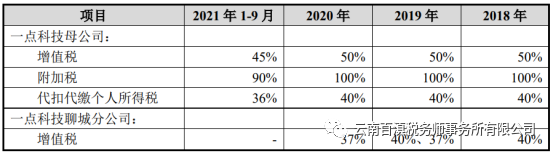

1、网络货运业务税收补贴政策

为了鼓励网络货运业务的发展,龙口市财政局对于一点科技在龙口当地所缴纳的增值税、附加税、代扣代缴个人所得税给予一定比例的财税返还;茌平县财政局对一点科技聊城分公司也有类似的财税支持政策,但返还税种只涉及增值税,返还比例也存在一定差异。报告期内,龙口市财政局关于一点科技母公司、茌平县财政局关于一点科技聊城分公司不同税种的具体返还比例如下:

注:一点科技聊城分公司2019年1-2月增值税返还比例约为40%,2019年3-12月增值税返还比例约为37%。

可以看出,报告期内一点科技母公司和聊城分公司财税返还政策存在一定的差异,聊城分公司只有增值税返还,且返还比例低于母公司。同时,龙口市政府于2021年、茌平县政府于2019年3月降低了对网络货运业务的财税支持力度,税收返还比例有所下降。

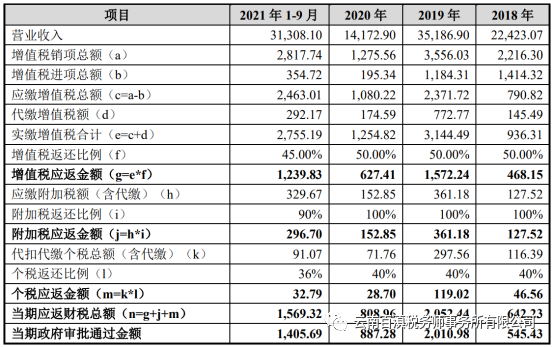

2、报告期内发行人税收返还计算过程

报告期内,一点科技母公司税收返还基数包括两部分:1)一点科技母公司开展网络货运业务所缴纳的增值税、附加税、代扣代缴员工个人所得税;2)公司代下游个体司机所缴纳的增值税、附加税及个人所得税。上述两类税收返还比例相同,报告期内一点科技母公司获得的税收返还具体计算过程如下:

单位:万元

注:1、营业收入为当期经审计的网络货运业务收入,各项税收为公司当期实际缴纳金额,审定收入与当期实际纳税收入可能存在一定的时间性差异;

2、报告期内货物运输业务一般纳税人增值税税率如下:2018年1月至4月为11%,2018年5月至2019年3月为10%,2019年4月至今为9%;货物运输业务小规模纳税人增值税税率如下:2018年、2019年为3%,2020年、2021年1-9月为1%;

3、一点科技增值税进项主要包括:实际承运方为货物运输业一般纳税人(通常为货运公司)开给公司的增值税专用发票,以及公司代个体司机结算加油费、加气费所取得的增值税专用发票,2021年1-9月,增值税进项还包括一点科技代下游个体司机开具增值税专用发票所取得的进项额(税率为1%);

4、“当期应返财税总额”与“当期政府审批通过金额”差异主要系业务发生与当地政府审批通过财税返还存在一定的时间性差所致。

可以看出,一点科技母公司各期应返税收总额系依据公司各期实缴增值税、附加税和个税,以及相应的返还比例计算得出,一点科技母公司税收返还主要为增值税返还(占比约70%-80%),报告期内一点科技母公司政府审批通过金额与应返金额基本一致(各期差异主要系返还的时间性差异所致)。因此,一点科技母公司报告期各期税收返还金额计算过程依据充分。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号