| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

据四川省税务局官网消息,2021年11月18日至11月20日,国家税务总局总会计师饶立新在“金四”数据支撑团队四川集中点现场办公时强调,要深入学习贯彻党的十九届六中全会精神,再接再厉、一鼓作气,顺利完成“全电”发票试点上线任务。

2021年11月30日,广东省、内蒙古、上海市税务局发布关于开展全面数字化的电子发票试点工作的公告,2021年12月1日起,在部分地区的部分纳税人中开展全电发票试点。

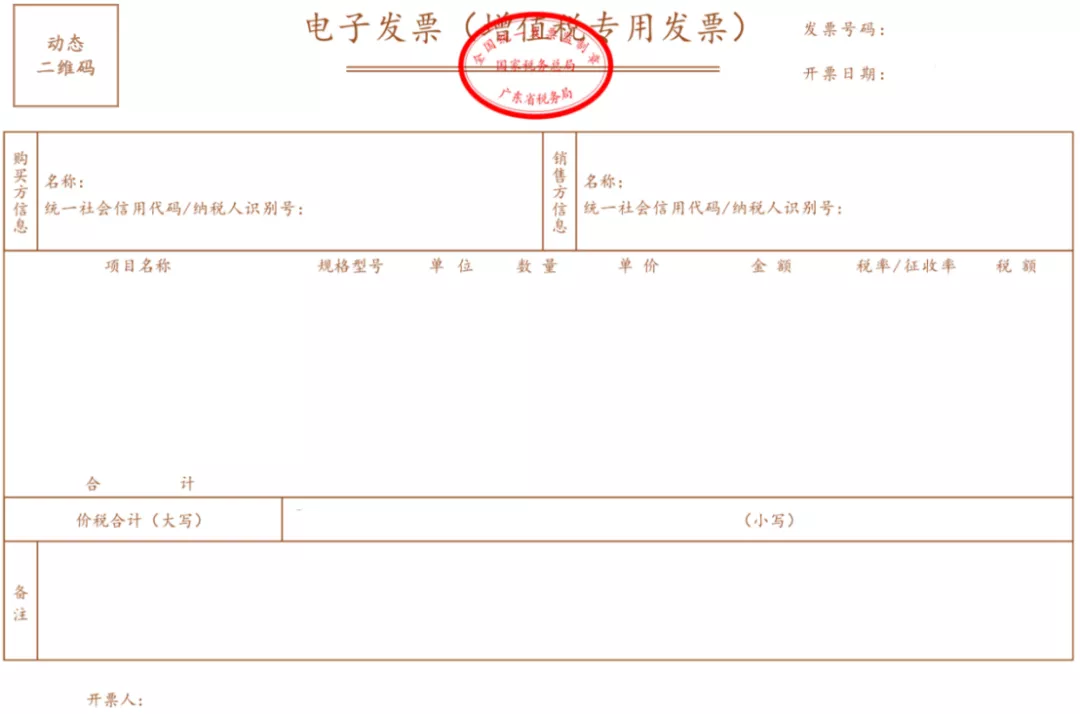

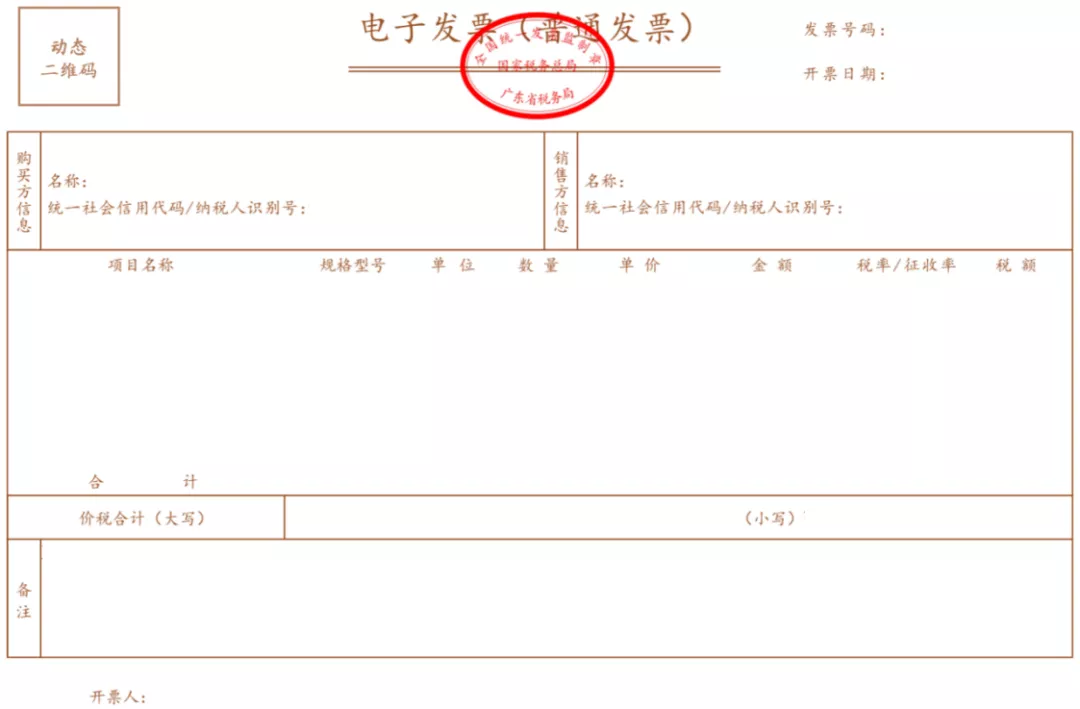

全电发票即全面数字化的电子发票,全国统一的电子发票服务平台24小时在线免费为纳税人提供全面数字化的电子发票(以下称全电发票)开具、交付、查验等服务。

全电发票的法律效力、基本用途与现有纸质发票相同。其中,带有“增值税专用发票”字样的全电发票,其法律效力、基本用途与现有增值税专用发票相同;带有“普通发票”字样的全电发票,其法律效力、基本用途与现有普通发票相同。

纳税人不仅可以通过电脑网页端开具全电发票,电子发票服务平台全部功能上线后,还可以通过客户端、移动端手机App随时、随地开具全电发票。

特点是全电发票无联次,试点纳税人通过实名验证后,无需使用税控专用设备,无需办理发票票种核定,无需领用全电发票,使用电子发票服务平台即可开票。

税务机关对试点纳税人开票实行开具金额总额度管理。开具金额总额度,是指一个自然月内,试点纳税人发票开具总金额(不含增值税)的上限额度。

三省市试点公告链接:

国家税务总局上海市税务局关于开展全面数字化的电子发票试点工作的公告

国家税务总局内蒙古自治区税务局关于开展全面数字化的电子发票试点工作的公告

国家税务总局广东省税务局关于开展全面数字化的电子发票试点工作的公告

饶立新在四川现场办公时强调:深入学习贯彻党的十九届六中全会精神 一鼓作气完成“全电”发票试点上线任务

全电发票样式

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号