| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

自2021年度纳税信用评价起,税务机关“首违不罚”的,相关记录不纳入纳税信用评价。近日云南省税务局官网发布了新的《云南省税务行政处罚裁量基准(征求意见稿)》,目前尚在征求意见当中,《裁量基准》中,共有5类19项违法行为可以适用“首违不罚”,即对于首次发生清单中所列事项且危害后果轻微,在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正的,不予行政处罚。

符合《国家税务总局公告2019年第37号》和《国家税务总局公告2021年第31号》规定的条件,可向主管税务机关申请纳税信用修复:

1、自2020年1月1日起,《国家税务总局公告2019年第37号 国家税务总局关于纳税信用修复有关事项的公告》:

(一)纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

符合(一)的情况下,在失信行为被税务机关列入失信记录的次年年底前提出信用修复申请,如失信行为尚未纳入纳税信用评价的,纳税人无需提出申请。

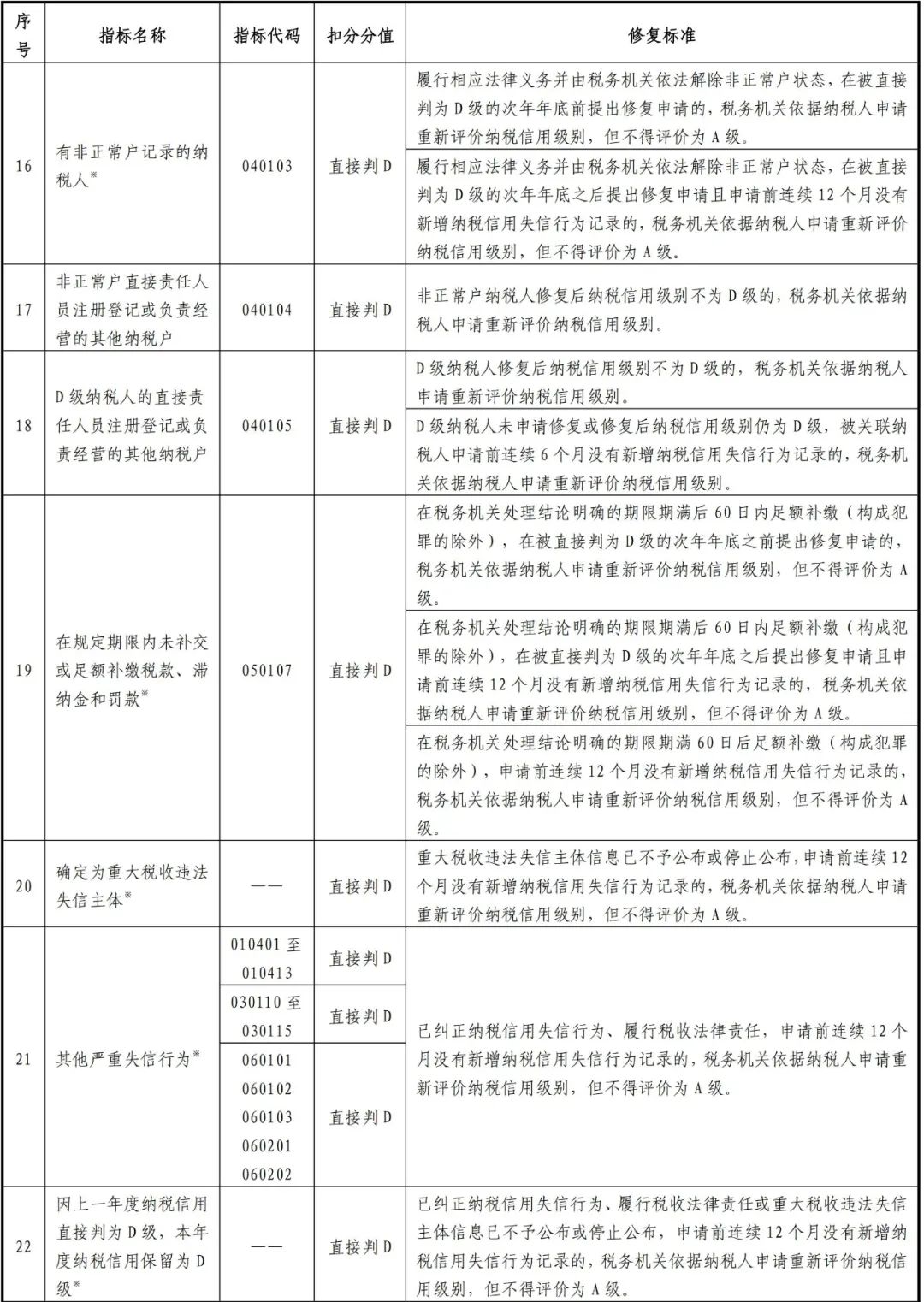

(二)未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

(三)纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

符合(二)、(三)的情况下,在纳税信用被直接判为D级的次年年底前提出申请,非正常户失信行为纳税信用修复一个纳税年度内只能申请一次。纳税信用修复后纳税信用级别不再为D级的纳税人,其直接责任人注册登记或者负责经营的其他纳税人之前被关联为D级的,可向主管税务机关申请解除纳税信用D级关联。

2、自2022年1月1日起,《国家税务总局公告2021年第31号 国家税务总局关于纳税信用评价与修复有关事项的公告》:

(一)破产企业或其管理人在重整或和解程序中,已依法缴纳税款、滞纳金、罚款,并纠正相关纳税信用失信行为的。

申请破产重整企业纳税信用修复的,应同步提供人民法院批准的重整计划或认可的和解协议,其破产重整前发生的相关失信行为,可按照《纳税信用修复范围及标准》中破产重整企业适用的修复标准开展修复。

(二)因确定为重大税收违法失信主体,纳税信用直接判为D级的纳税人,失信主体信息已按照国家税务总局相关规定不予公布或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

(三)由纳税信用D级纳税人的直接责任人员注册登记或者负责经营,纳税信用关联评价为D级的纳税人,申请前连续6个月没有新增纳税信用失信行为记录的。

(四)因其他失信行为纳税信用直接判为D级的纳税人,已纠正纳税信用失信行为、履行税收法律责任,申请前连续12个月没有新增纳税信用失信行为记录的。

(五)因上一年度纳税信用直接判为D级,本年度纳税信用保留为D级的纳税人,已纠正纳税信用失信行为、履行税收法律责任或失信主体信息已按照国家税务总局相关规定不予公布或停止公布,申请前连续12个月没有新增纳税信用失信行为记录的。

符合条件的纳税人,可填写《纳税信用修复申请表》,对当前的纳税信用评价结果向主管税务机关申请纳税信用修复,无需在次年年底前提出。

备注:

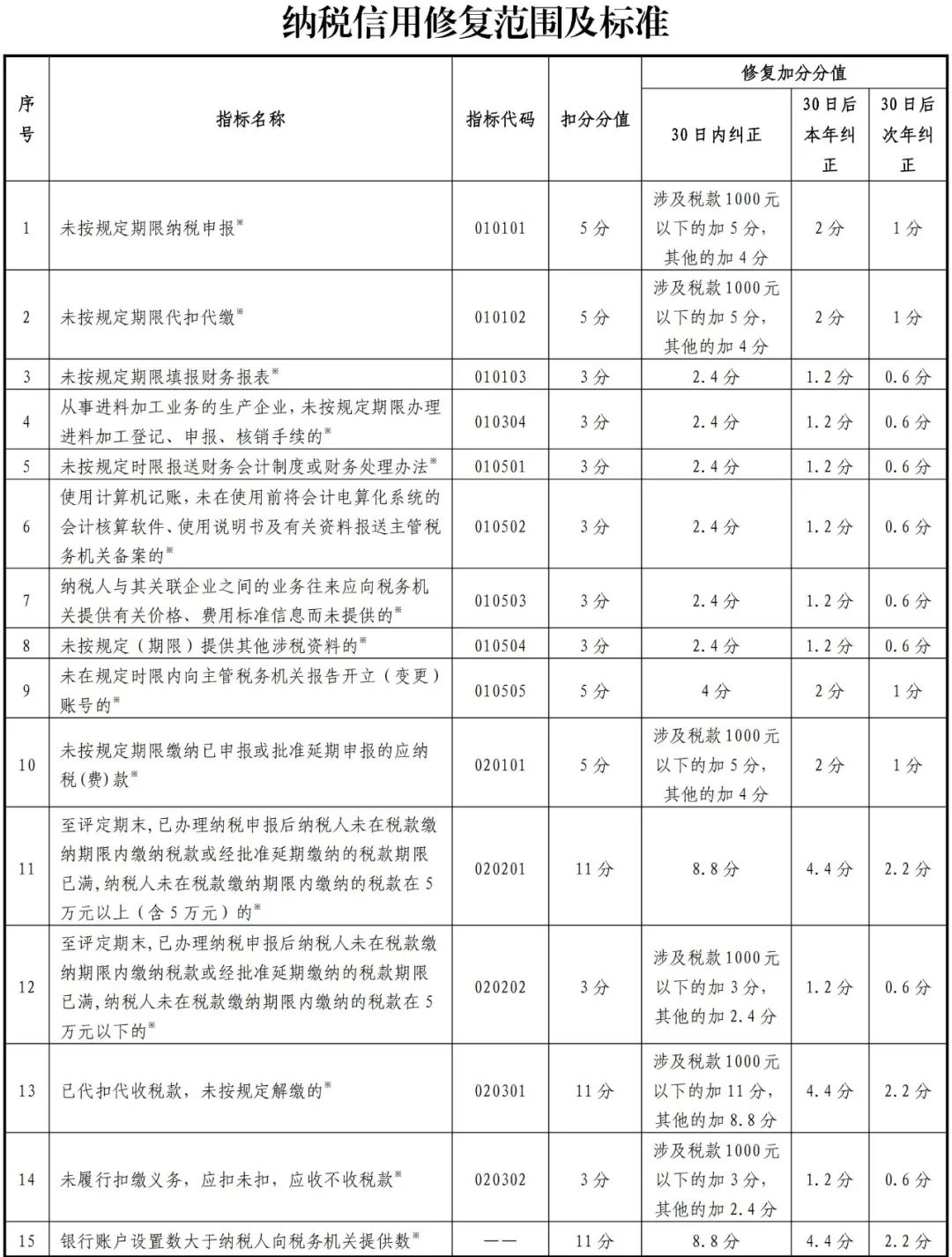

1、30日内纠正,即在失信行为被税务机关列入失信记录后30日内(含30日)纠正失信行为;30日后本年纠正,即在失信行为被税务机关列入失信记录后超过30日且在当年年底前纠正失信行为;30日后次年纠正,即在失信行为被税务机关列入失信记录后超过30日且在次年年底前纠正失信行为。

2、带※内容,是指符合修复条件的破产重整企业或其管理人申请纳税信用修复时,扣分指标修复标准视同30日内纠正,直接判D指标修复标准不受申请前连续12个月没有新增纳税信用失信行为记录的条件限制。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号