临沧市关于确认西部大开发企业主营业务属于国家鼓励类产业项目有关工作的通知

云南百滇税务师事务所有限公司 2021-04-18

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

临沧市发展和改革委员会 国家税务总局临沧市税务局关于确认西部大开发企业主营业务属于国家鼓励类产业项目有关工作的通知

临发改发〔2020〕740号

临发改发〔2020〕740号

临发改发【2020】740号.pdf

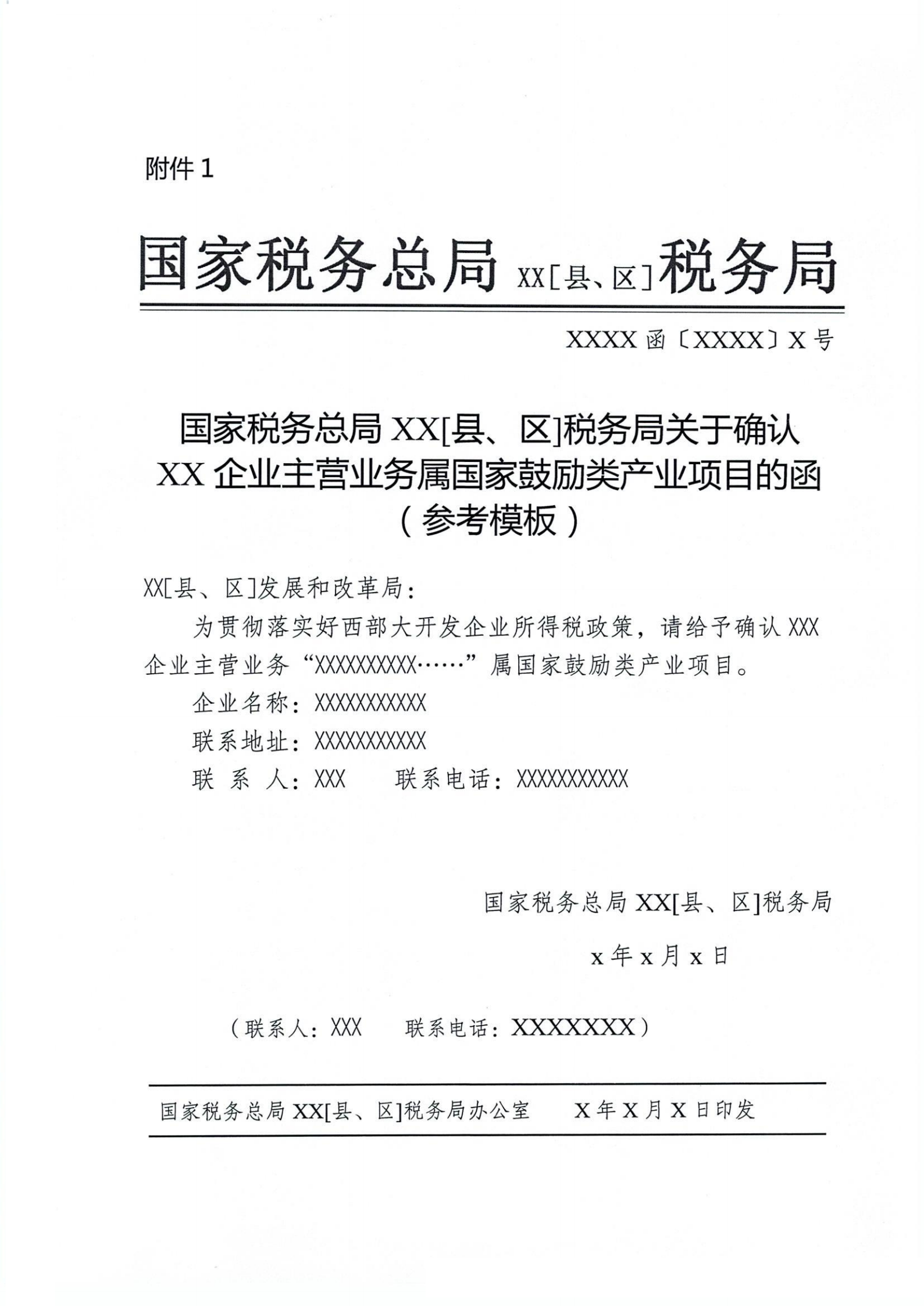

各县(区)发展改革局、税务局,临沧工业园区税务局,临沧边合区管委会,临沧工业园区管委会:

为贯彻落实党中央、国务院关于新时代推进西部大开发形成新格局的文件精神,财政部、税务总局、国家发展改革委发布了《关于延续西部大开发企业所得税政策的公告》(2020年第23号),明确“自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税”、“税务机关在后续管理中,不能准确判定企业主营业务是否属于国家鼓励类产业项目时,可提请发展改革等相关部门出具意见”。根据国家和《云南省发展和改革委员会 国家税务总局云南省税务局关于确认西部大开发企业主营业务属于国家鼓励类产业项目有关工作的通知》(云发改地区函〔2020〕257号)要求,现就有关事项通知如下:

一、确认依据及流程

(一)鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。目录如有修订,自修订版实施之日起按新版本执行。

(二)能准确判定企业主营业务属于国家鼓励类产业项目时,税务部门按政策规定进行办理。

(三)不能准确判定企业主营业务是否属于国家鼓励类产业项目时,县(区)税务部门致函同级发展改革部门提请确认,县(区)发展改革部门初审合格后,报市发展改革部门审核确认。市发展改革部门收到县(区)发展改革部门提请确认的相关材料后,可结合实地调研、查阅有关政策文件,或采取征求有关部门意见、召开专家咨询会议等方式,作出符合实际的确认。

(四)市发展改革部门出具的确认意见,需明确列示企业主营业务的具体项目及符合《西部地区鼓励类产业目录》中的具体条款。对不符合《西部地区鼓励类产业目录》的,出具不符合意见。县(区)发展改革部门收到市发展改革部门的确认意见后,及时反馈县(区)税务部门。

(五)对个别经营情况复杂、难以界定的企业,由市发展改革委报请省发展改革委确认。

二、企业提供的资料

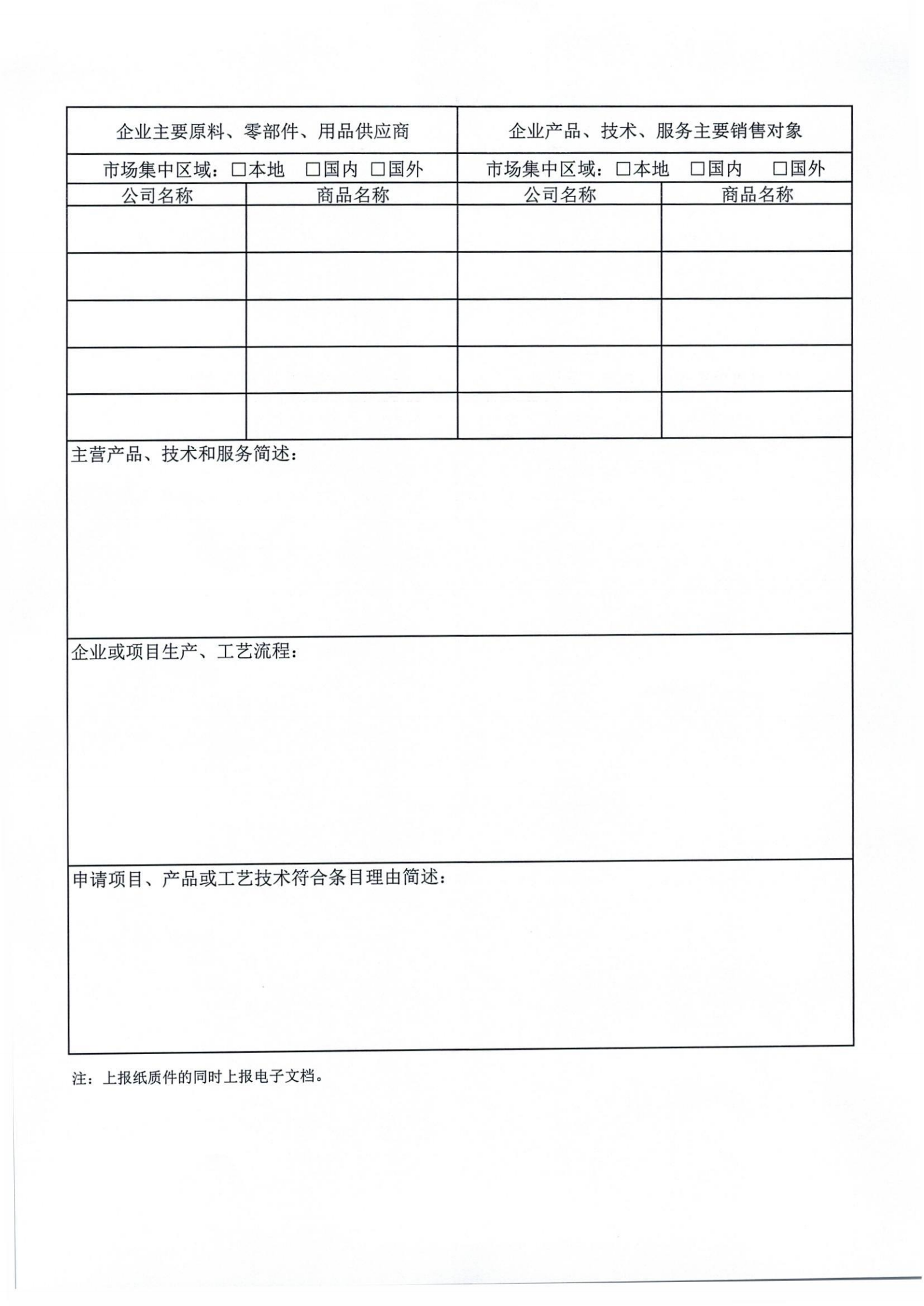

(一)企业主营业务符合西部鼓励类产业项目的情况说明(主要内容包括企业基本情况、需认定的主营业务项目、陈述其符合条件的说明、符合目录方面的证明材料、符合《西部地区鼓励类产业目录》中的具体条款及理由、企业技术标准、生产工艺、主要产品、资源节约、环保达标等生产经营情况)。

(二)企业基本情况表(附件3参考模板)

(三)统一社会信用代码证书复印件。

(四)确认年度的财务报表(或上一年度)复印件。

(五)业务收入总额构成的情况说明。

(六)从事咨询服务、技术性服务和国家专营业务的相关资质证书复印件。

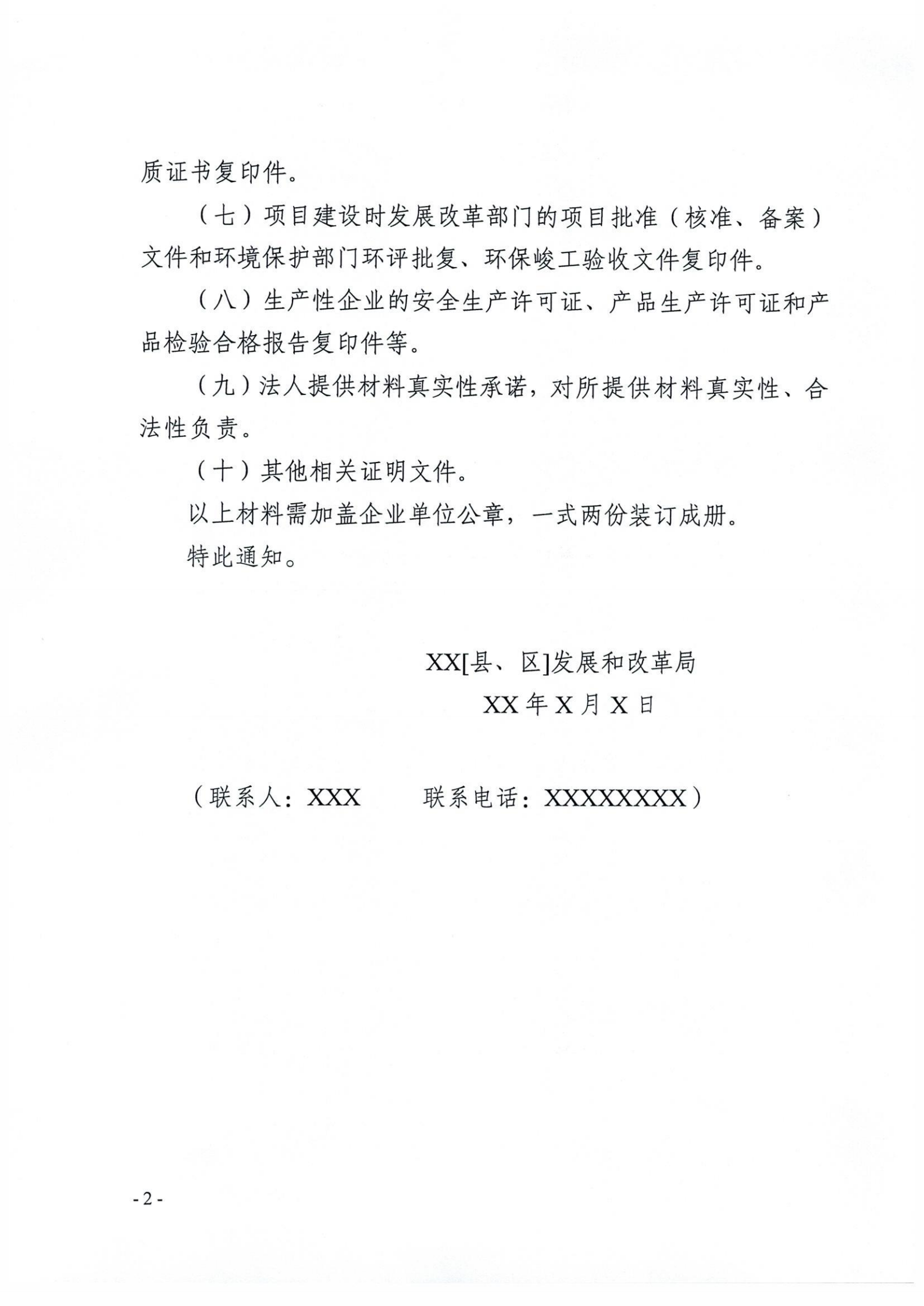

(七)项目建设时发展改革部门的项目批准(核准、备案)文件和环境保护部门环评批复、环保峻工验收文件复印件。

(八)生产性企业的安全生产许可证、产品生产许可证和产品检验合格报吿复印件等。

(九)法人提供材料真实性承诺,对所提供材料真实性、合法性负责。

(十)其他相关证明文件。

以上材料需加盖企业单位公章,一式两份装订成册。

三、办理时限

(一)县(区)发展改革部门在收到县(区)税务部门的致函以及企业的资料后,应在15个工作日内完成初审,初审合格后报市发展改革委审核确认。

(二)市发展改革部门收到县(区)发展改革部门提请确认的相关材料后,对符合条件的企业,应在15个工作日内予以确认(需征求部门意见、现场核查、召开专家咨询会议等情况的时间除外);对需要补正材料的,补正材料符合条件后15个工作日内予以确认;对不符合条件的15个工作日内予以回复。

四、有关要求

(一)全市各级发展改革部门、税务部门要高度重视西部大开展企业主营业务属于国家鼓励类产业项目的确认工作,明确工作职责和程序,互相支持,形成合力,共同做好此项工作,并及时向社会公开。市发展改革委、市税务局要加强对此项工作的业务指导和监督检查。

(二)各县(区)发展改革部门要结合各地工作实际,认真做好初审工作,提出初审意见,再报市发展改革部门审核确认,初审不合格的企业,一律不上报。

(三)市发展改革部门出具的确认意见,作为企业和税务部门办理企业所得税优惠的依据之一,由税务部门结合企业鼓励类产业收入占总收入的比例等其他材料,最终确定企业是否符合西部大开发企业所得税政策。

(四)原临发改发(2020)576号文件作废,以此件为准。

附件:

1.县(区)税务部门提请同级发展改革部门确认函(参考模板)

2.县(市、区)发展改革部门关于提交申报材料的通知(参考模板)

3.西部大开发产业政策确认企业基本情况表

临沧市发展和改革委员会国家税务总局临沧市税务局

2020年12月31日

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号