| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

?不好意思,其实这么多年来,你们都把印花税交错了(一)印花税自查之核定征收

解答:云南百滇税务师事务所

我们会对网友在公众号后台及微信中提出的税务问题选一部分进行公开解答,因时间有限,不会一一解答。

问:

万老师,最近收到税务局通知要求对缴纳印花税情况进行自查:自查是否存在申报征收品目错误、应缴未缴、未足额享受税收减免优惠,以及实际采取印花税核定征收方式但未办理有关手续的情况。注意购销合同税目包括供应、预购、釆购、销售等合同以及订购单等,自查中除考虑销售合同外,还应考虑釆购合同,请认真核实,不要遗漏。平常我们都是根据销售开票金额缴纳印花税,现在意思我们要把所有购货的金额也补交?都是小公司很多都是直接发票没有合同?

答:

很多纳税人在没有办理核定征收的情况下,按销售收入金额缴纳了“购销合同”印花税,认为不需要再缴纳采购合同的印花税。

有些纳税人办理了核定征收,只缴纳了“购销合同”印花税,没有缴纳其他印花税税目比如租赁合同、保险合同、运输合同、建筑安装工程合同等合同的印花税。

其实这么多年来,很多人都把印花税交错了。这真正是一个约定俗成、心手相传、老带新、一代传一代的印花税错误认知。

根据规定,在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照《中华人民共和国印花税暂行条例》规定缴纳印花税。

所以无论是销售合同还是采购合同都是需要缴纳印花税的。

那为什么会有很多人只按销售金额缴纳“购销合同”印花税,认为不需要缴纳采购合同的“购销合同”印花税?

那是因为很多人实际按核定征收的方式去缴纳印花税(历史原因、现实原因以及老带新这么教的),却没有办理印花税的核定征收手续。

根据《国税函[2004]150号 进一步加强印花税征收管理有关问题的通知》规定:

纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据:

(一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;

(二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;

(三)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

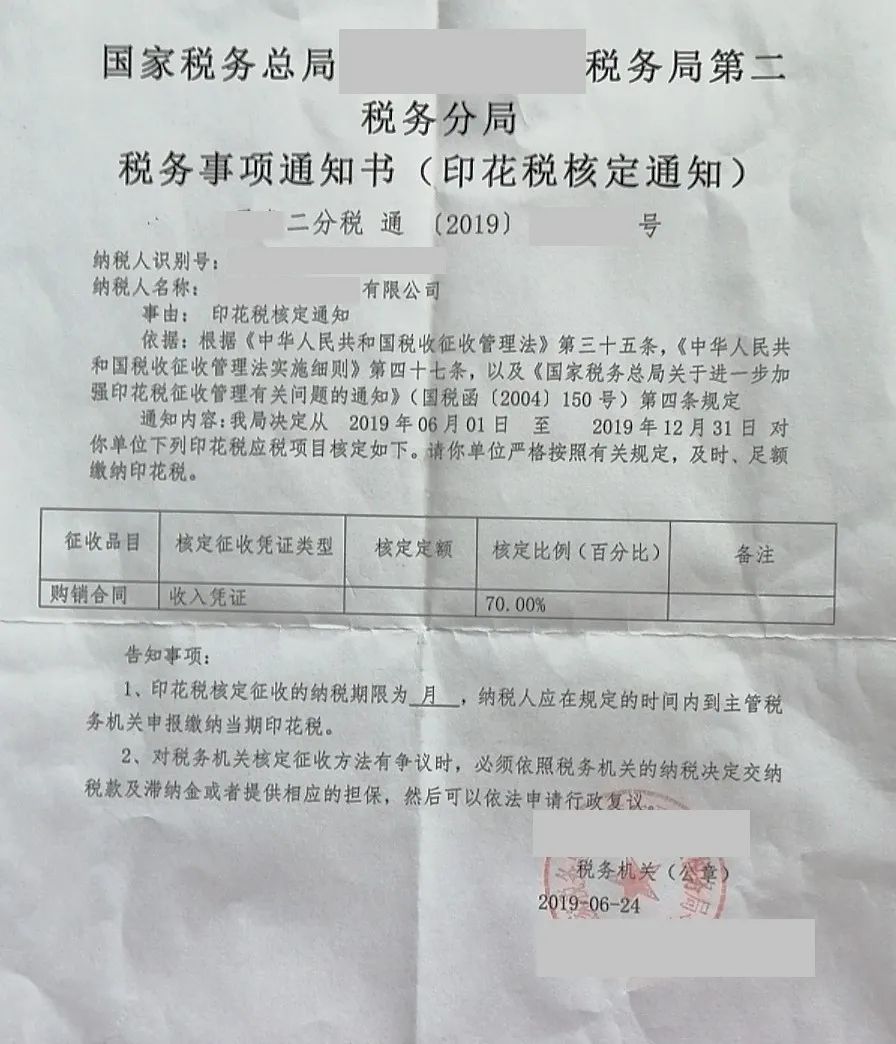

同时通知里规定:地方税务机关核定征收印花税,应向纳税人发放核定征收印花税通知书,注明核定征收的计税依据和规定的税款缴纳期限。

云南省地方税务局 云南省地方税务局转发国家税务总局关于进一步加强印花税征收管理有关问题的通知 云地税发[2004]104号

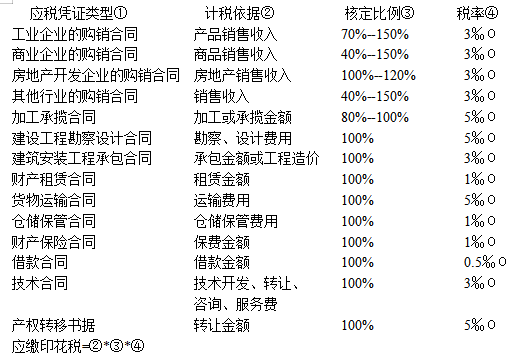

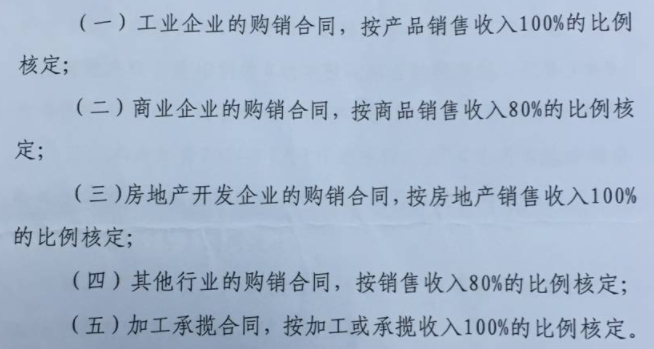

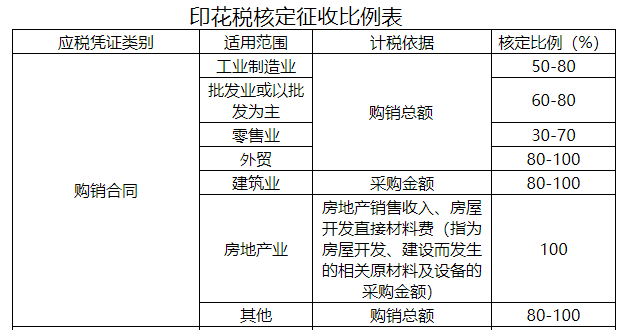

核定征收印花税的凭证、计税依据和核定比例表

昆明市地方税务局云南省地方税务局直属征收分局转发云南省地方税务局关于进一步加强印花税征收管理有关问题的通知 昆地税发【2004】94号

关于核定征收印花税的凭证范围、计税依据和核定比例的确定问题

国家税务总局厦门市税务局公告2018年第11号 国家税务总局厦门市税务局关于印花税核定征收有关事项的公告

上述不同地方的税务局核定征收印花税的计税依据是不同的,有按销售收入作为计税依据核定征收“购销合同”印花税,而有的税务局核定征收“购销合同”印花税的计税依据是购销总额,即应该按购入和销售金额的合计数以及主管税务机关核定的核定比例计算计税依据,同时核定比例也是各有不同。这需要根据《核定征收印花税通知书》上注明核定征收的计税依据和规定的税款缴纳期限来确定。

所以

1、没有办理核定征收印花税手续的,是不能按核定征收的方式,需要根据合同性质的凭证缴纳印花税,包括了销售合同、采购合同。

2、核定征收缴纳“购销合同”印花税,同时除了购销合同之外的其他印花税税目比如租赁合同、保险合同、运输合同、建筑安装工程合同等合同依旧需要缴纳印花税。

3、核定征收通知书上规定了核定征收的起止时间,需要每年办理核定手续(有些地方只有开始时间核定有效期是3年),不是办一次管一辈子。

----< 待续 >----

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号