3月18日起,云南省个人所得税综合所得年度汇算可以这样申报了

云南百滇税务师事务所有限公司 2020-03-18

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

《国家税务总局云南省税务局关于开通手机个人所得税APP综合所得年度汇算功能的通告》:2020年3月18日起,云南省纳税人的个人所得税APP手机端、自然人电子税务局网页端已开通个人所得税综合所得年度汇算远程办税渠道。

?

个人所得税APP下载二维码

在2019年度已依法预缴个人所得税,且年度综合所得收入不超过12万元或者年度汇算应补税金额不超过400元或者不申请年度汇算退税,可免于办理汇算申报。

2019年度已预缴税额大于年度应纳税额且申请退税的,2019年度综合所得收入超过12万元且需要补税金额超过400元的,取得两处及以上综合所得,合并后适用税率提高导致已预缴税额小于年度应纳税额等情形,需要办理2019年度个人所得税综合所得年度汇算

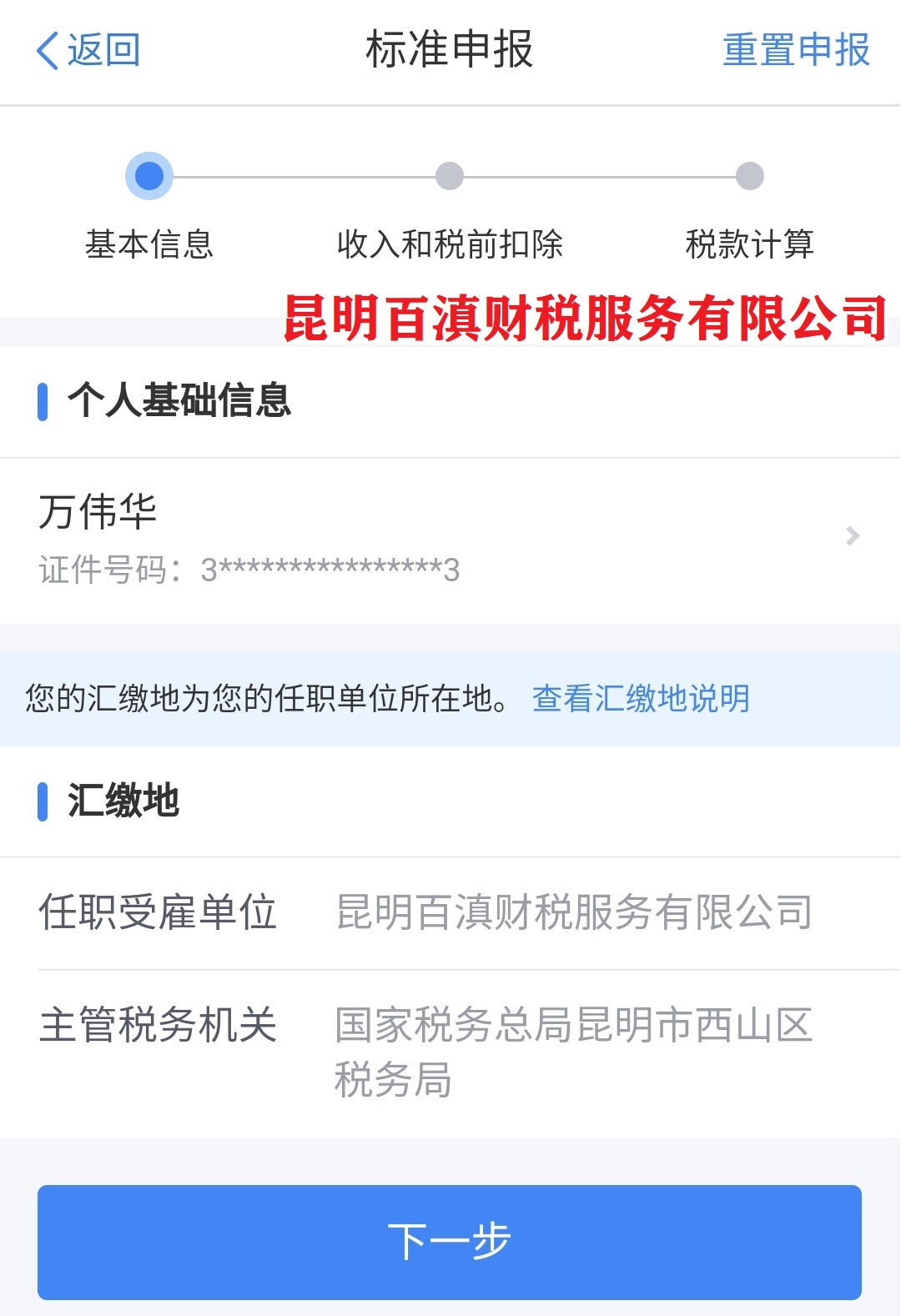

仅取得境内综合所得且需要办理汇算申报的,可在个人所得税年度汇算功能界面办理申报。取得境外所得需办理汇算申报的,须前往汇缴地办税服务厅办理。

个人所得税APP操作界面

根据需要选择:

使用已申报数据填写:数据来源于自行申报及支付方扣缴申报

自行填写:根据实际情况自行填写申报表

查看收入纳税数据:

可查看收入纳税数据、专项附加扣除采集记录,点击单条纳税数据后可查看详细申报数据,如从未取得该笔收入,可进行申诉或删除,该收入将暂不并入年度汇算。

使用已申报数据填写

上图每项数据都可点击右侧小箭头查看具体明细申报数据。

根据汇算年度取得的综合所得收入以及发生的符合规定的各项税前扣除项目,据实填写。

您有符合条件的大病医疗等专项附加扣除,请提前在“专项附加扣除填报”模块填写信息。

有未申报的收入或未足额享受的税前扣除项目,可在汇算申报时补充申报。

如果您的扣缴单位已在日常申报时为您按照奖金单独计税方式申报了税款,在年度汇算申报时,您可重新选择将奖金收入并入综合所得计税,也可以选择其中一笔奖金单独计税。

选择将全年一次性奖金并入综合所得计税的,应将奖金收入与工资薪金收入合并填写;选择单独计税的,该笔奖金无需计入工资薪金收入。

点击 收入-工资薪金 右侧的小箭头

汇算的收入和扣除数据填写完毕后,点击下一步,进入税款计算

数据无疑问,点击提交申报,进行补税或退税。

自行申报的界面

自然人电子税务局网页端界面(略)

网址:https://etax.chinatax.gov.cn/

纳税人2019年度汇算办理方式

1、自行办理年度汇算。

2、通过取得工资薪金或连续性取得劳务报酬所得的扣缴义务人代为办理。由扣缴义务人代为办理的,纳税人应在2020年4月30日前与扣缴义务人进行书面确认,补充提供其2019年度在本单位以外取得的综合所得收入、相关扣除、享受税收优惠等信息资料,并对所提交信息的真实性、准确性、完整性负责。

3、委托涉税专业服务机构或其他单位及个人办理,受托人需与纳税人签订授权书。

手机app-办税-委托代理关系管理

扣缴义务人集中办理综合所得汇算清缴申报

纳税人与扣缴义务人应在纳税年度终了后,自愿在线下建立授权申报关系。纳税人的范围仅限于扣缴义务人在纳税年度内为其申报过正常工资薪金所得、外籍人员正常工资薪金所得、劳务报酬所得(保险营销员、证券经纪人)的居民个人,且不要求办理汇缴申报时纳税人是否在职。

集中办理汇缴不支持逾期办理。扣缴义务人为纳税人办理汇算清缴,应在6月30日前代为填报相关表单以及办理后续的补退税等相关事项。

扣缴义务人集中办理综合所得汇算清缴的前提是纳税人尚未办理年度申报,纳税人已自行申报的,扣缴单位不得再进行申报或者更正、作废申报。

纳税人如果已要求扣缴义务人为其集中办理综合所得汇算清缴,同样也可以自行申报或者作废扣缴义务人集中申报记录后重新申报。纳税人同样也可以自行发起汇算清缴申报后的补退税,但已在补退税流程中除外。

受委托机构为纳税人办理综合所得汇算清缴申报

年度汇算的退税、补税纳税人申请年度汇算退税,应当提供其在中国境内开设的符合条件的银行账户。

纳税人办理年度汇算补税的,可以通过网上银行、办税服务厅POS机刷卡、银行柜台、非银行支付机构等方式缴纳。

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号