| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

根据2019年8月国家税务总局发布的《全国税务机关纳税服务规范(3.0版)》,减免税办理包括申报享受税收减免(需报送资料)、申报享受税收减免(无需报送资料)、税收减免备案、税收减免核准四种方式。

点击查看:最新169项增值税税收优惠事项,多数申报享受,不再需要备案和报送资料

企业所得税的减免税办理除了“境外投资者以分配利润直接投资暂不征收预提所得税”需按税收减免备案的方式办理,其他96项企业所得税优惠均为申报享受税收减免(无需报送资料)方式,即无需备案,申报享受。

根据《国家税务总局公告2018年第23号 关于发布修订后的《企业所得税优惠政策事项办理办法》的公告》:企业所得税法规定的优惠事项,以及国务院和民族自治地方根据企业所得税法授权制定的企业所得税优惠事项,包括免税收入、减计收入、加计扣除、加速折旧、所得减免、抵扣应纳税所得额、减低税率、税额抵免等,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。主要留存备查资料、享受优惠时间、后续管理要求等,可查看《企业所得税优惠事项管理目录(2017年版)》。

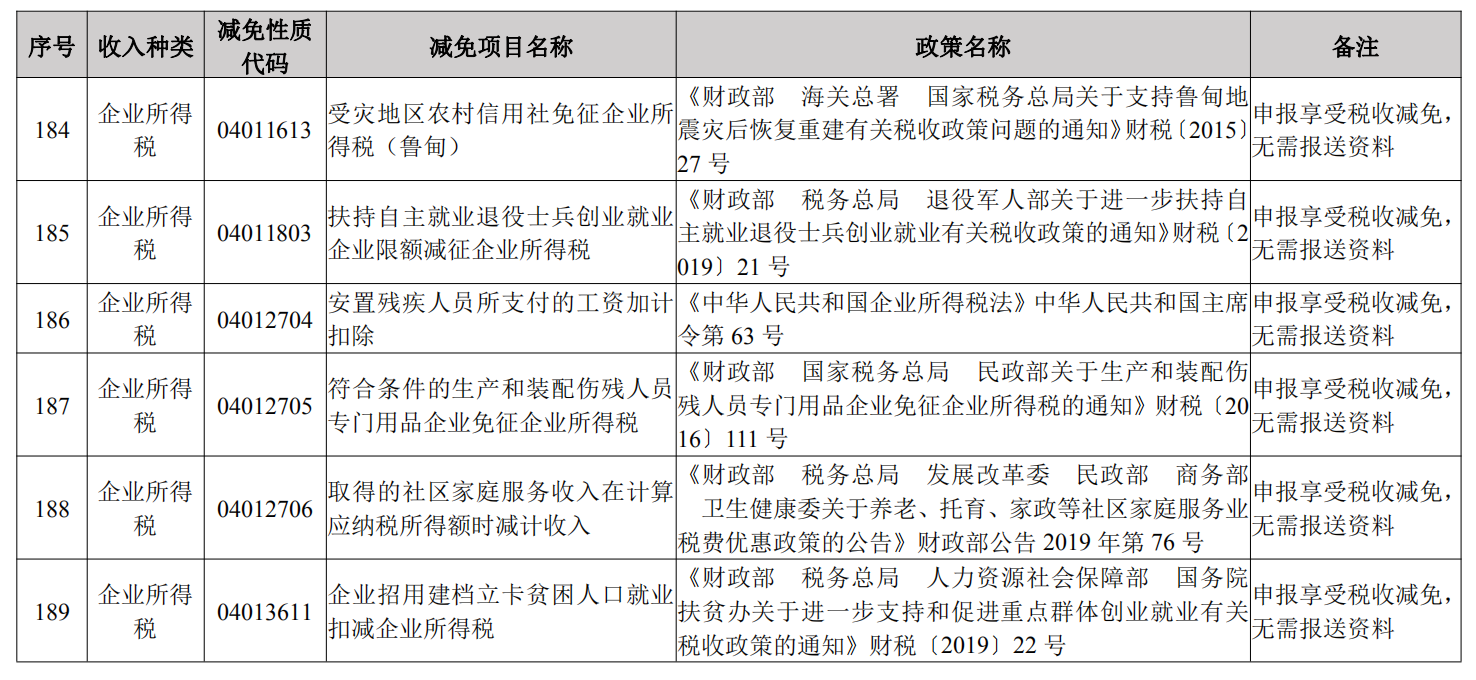

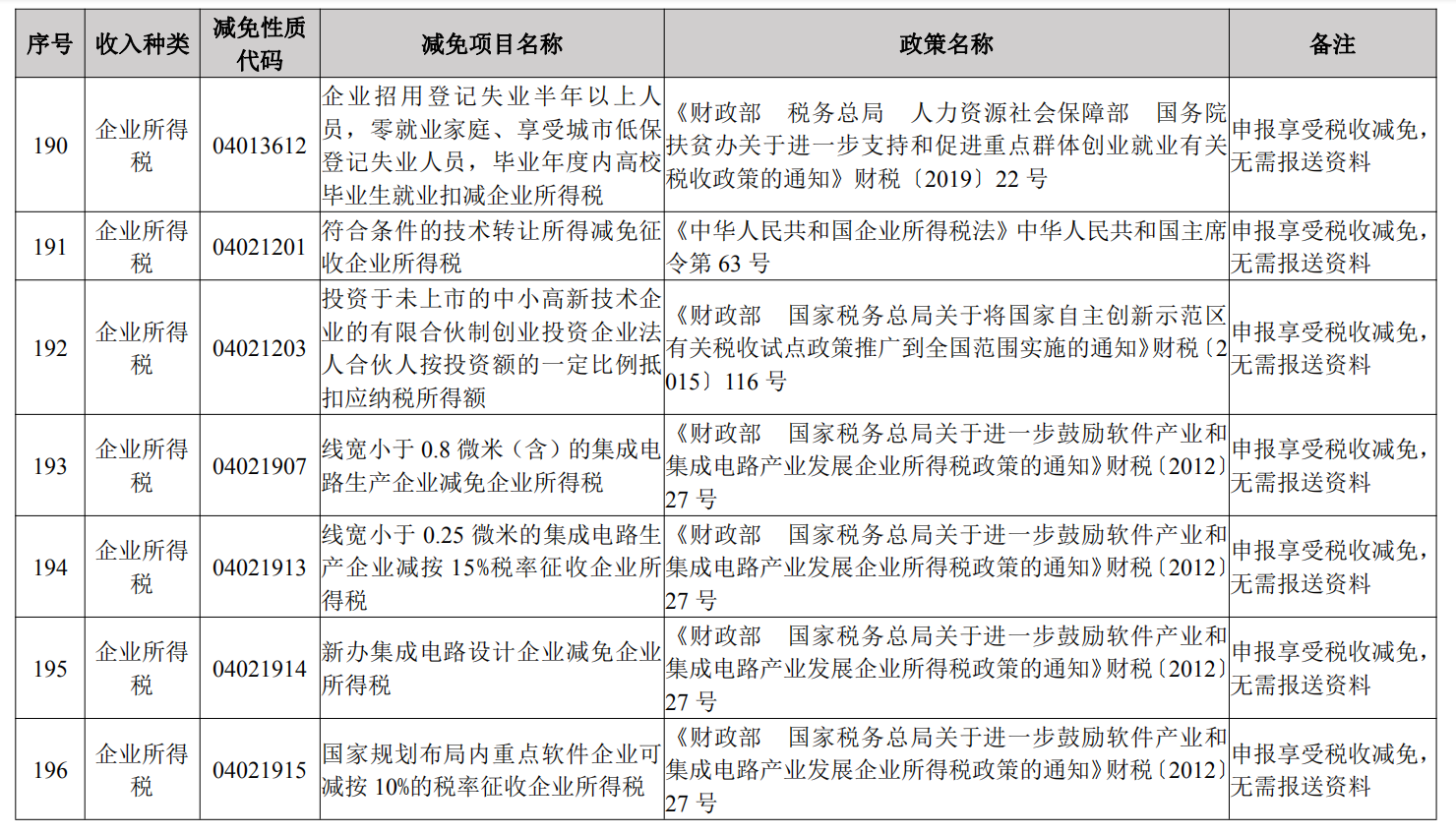

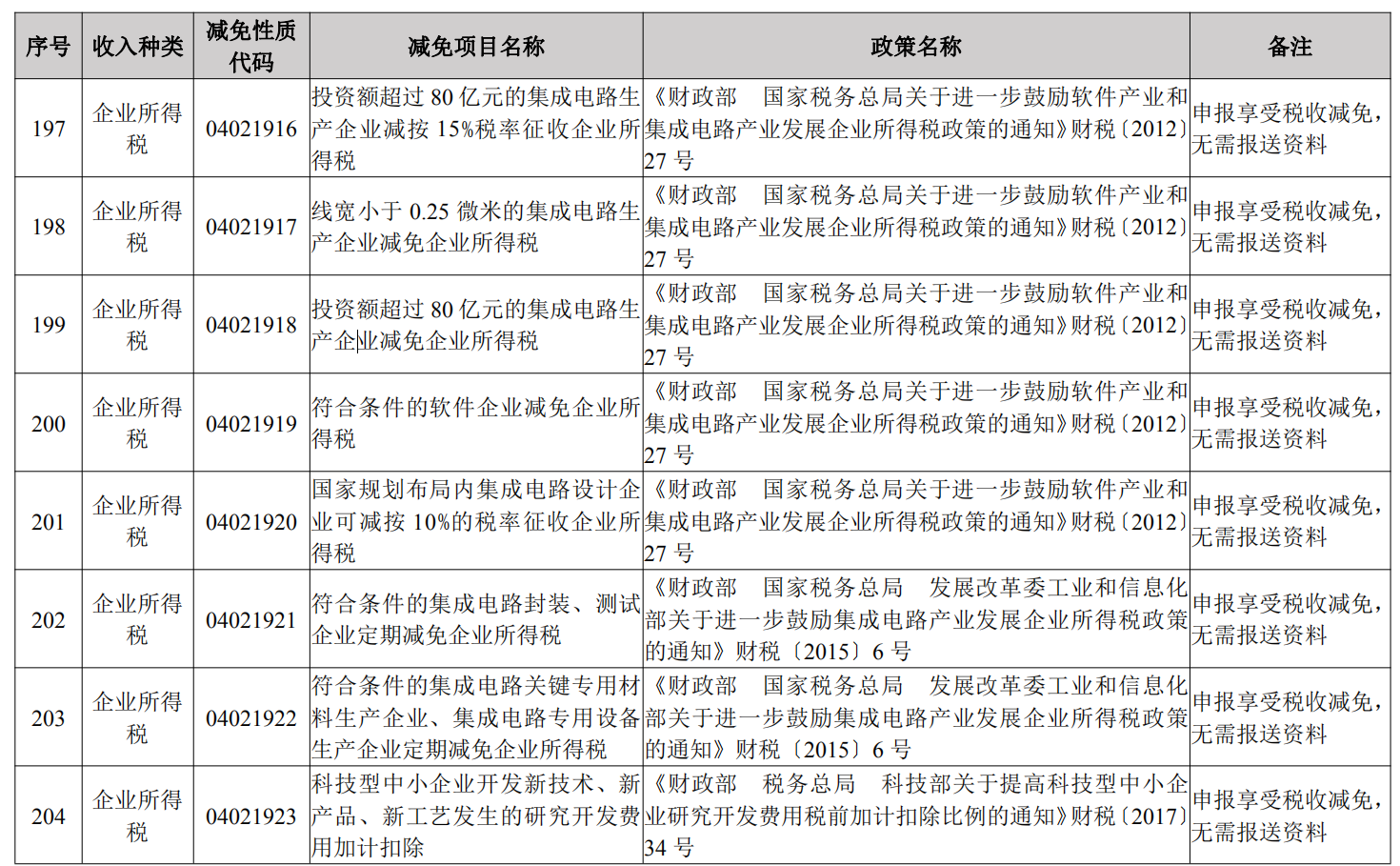

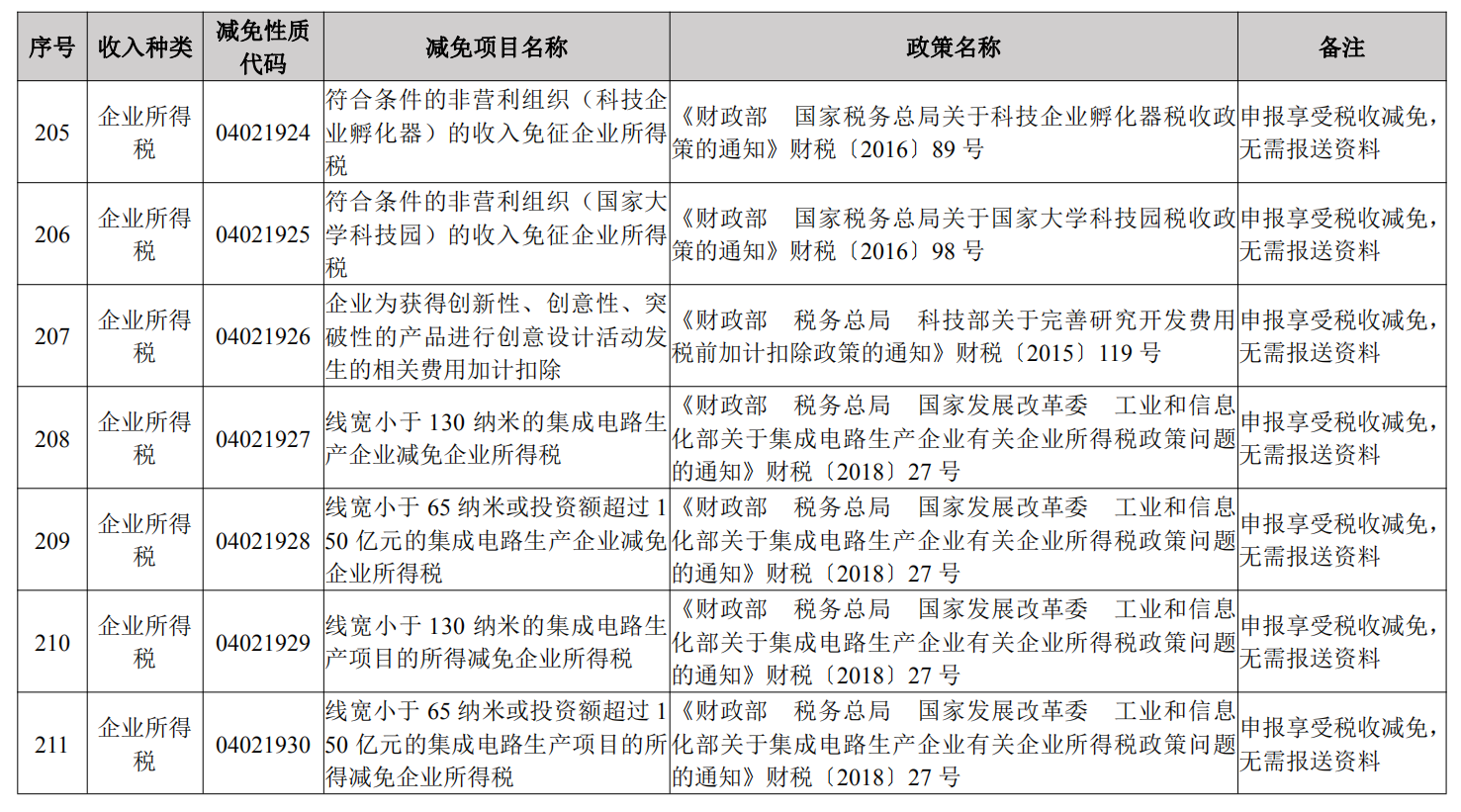

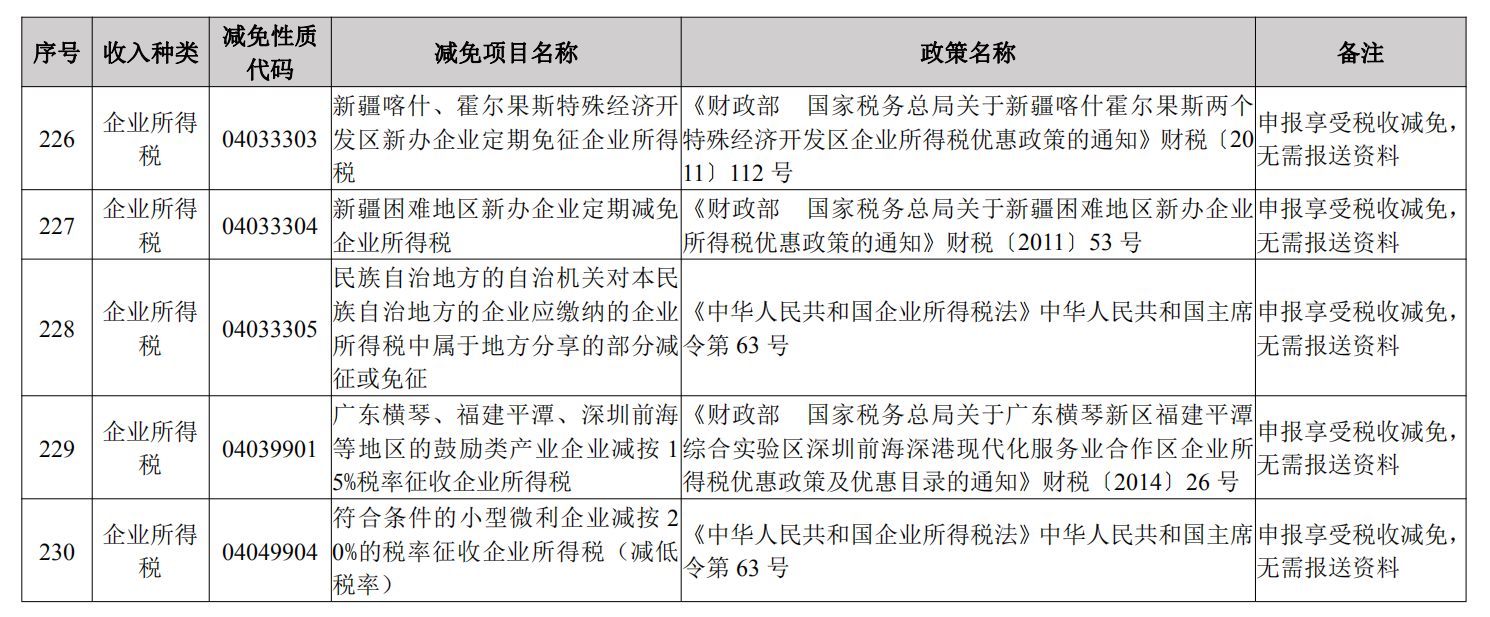

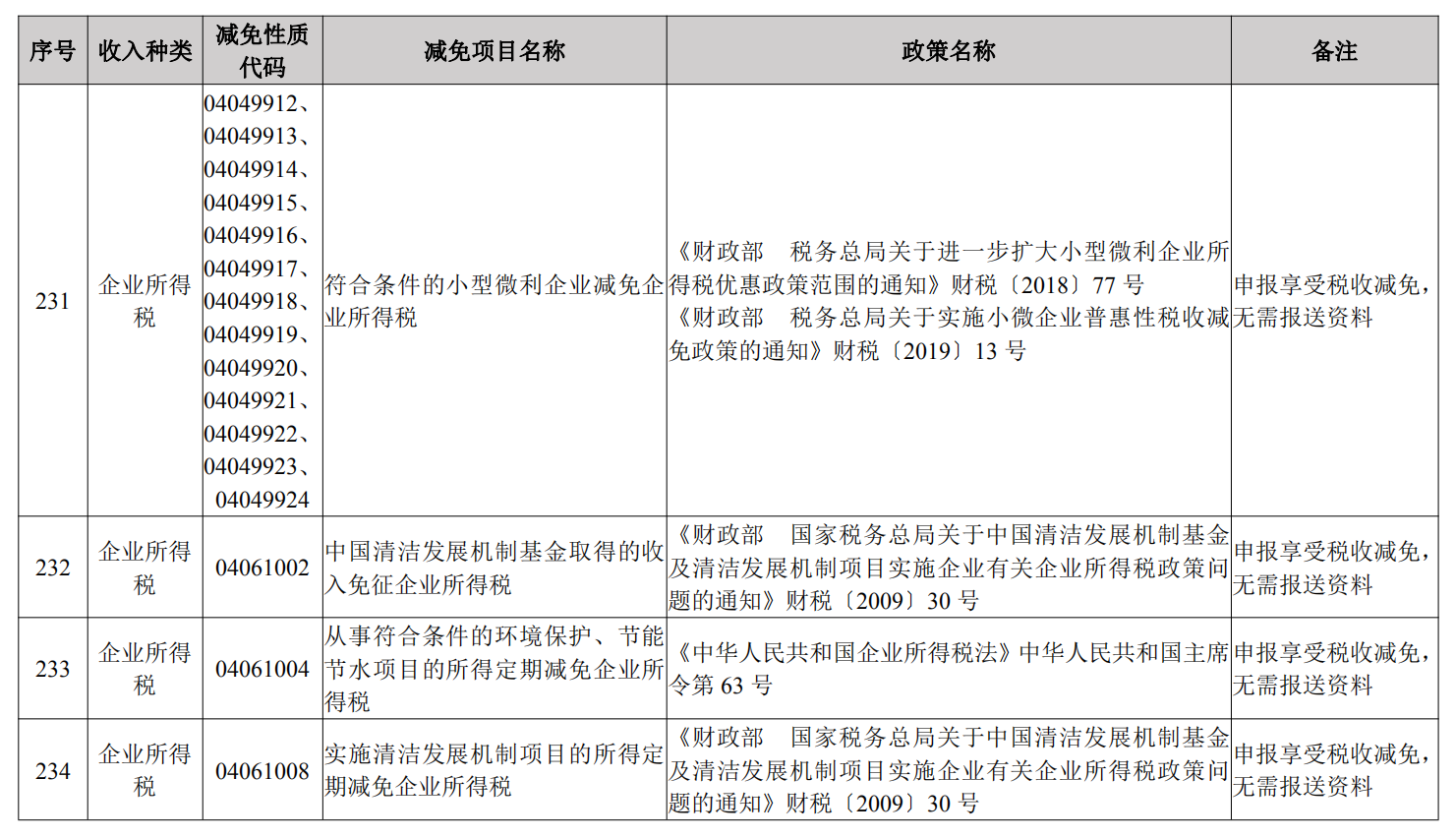

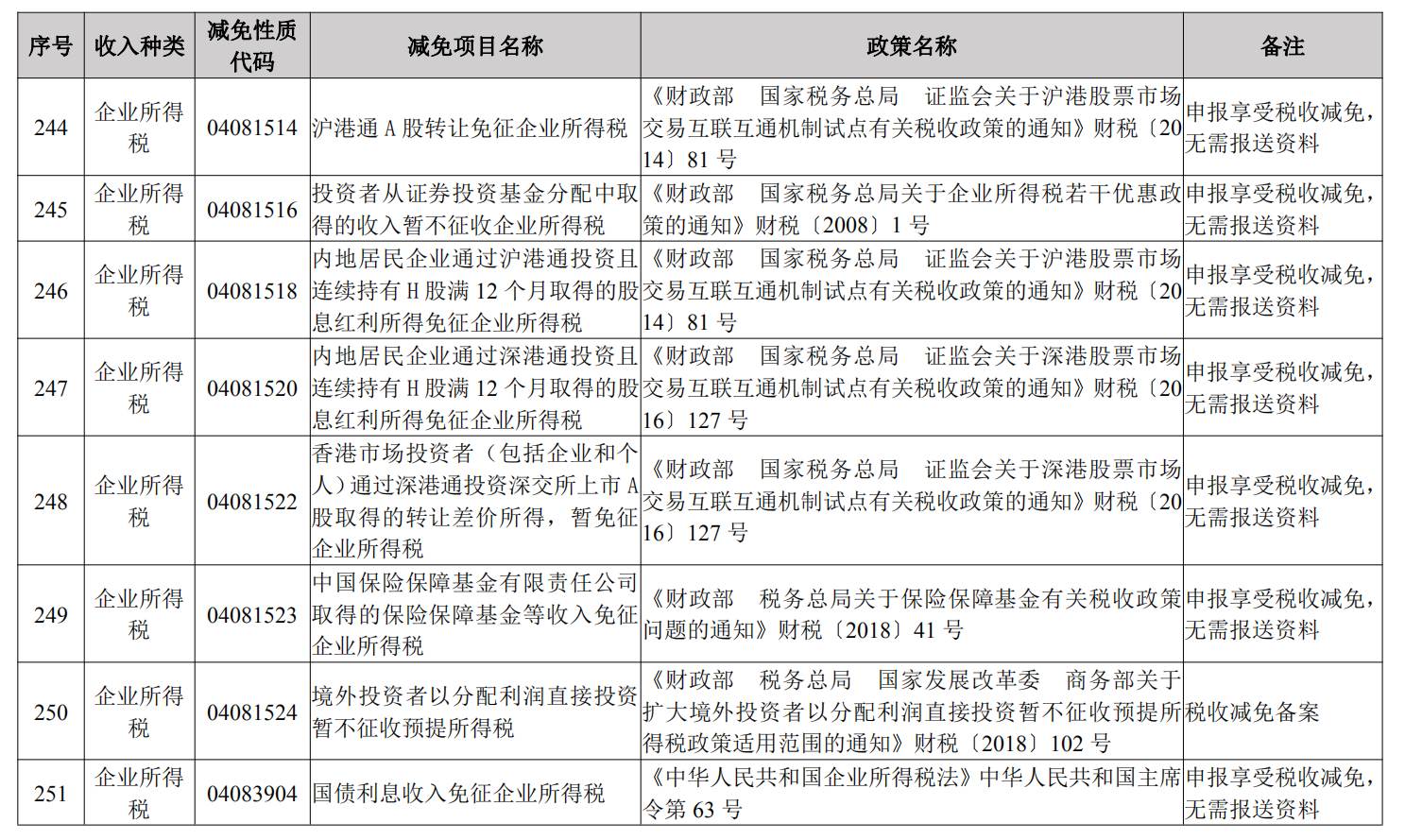

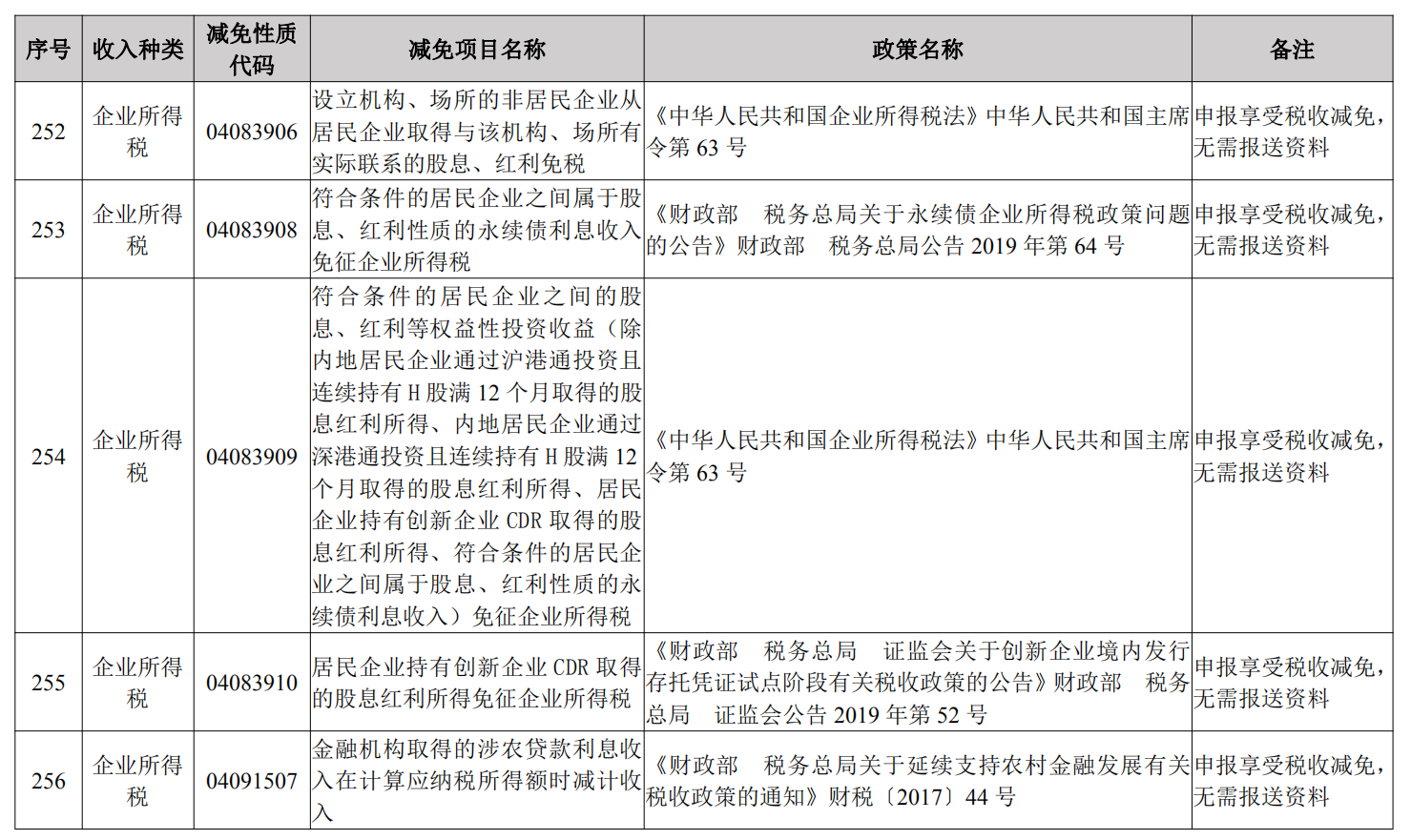

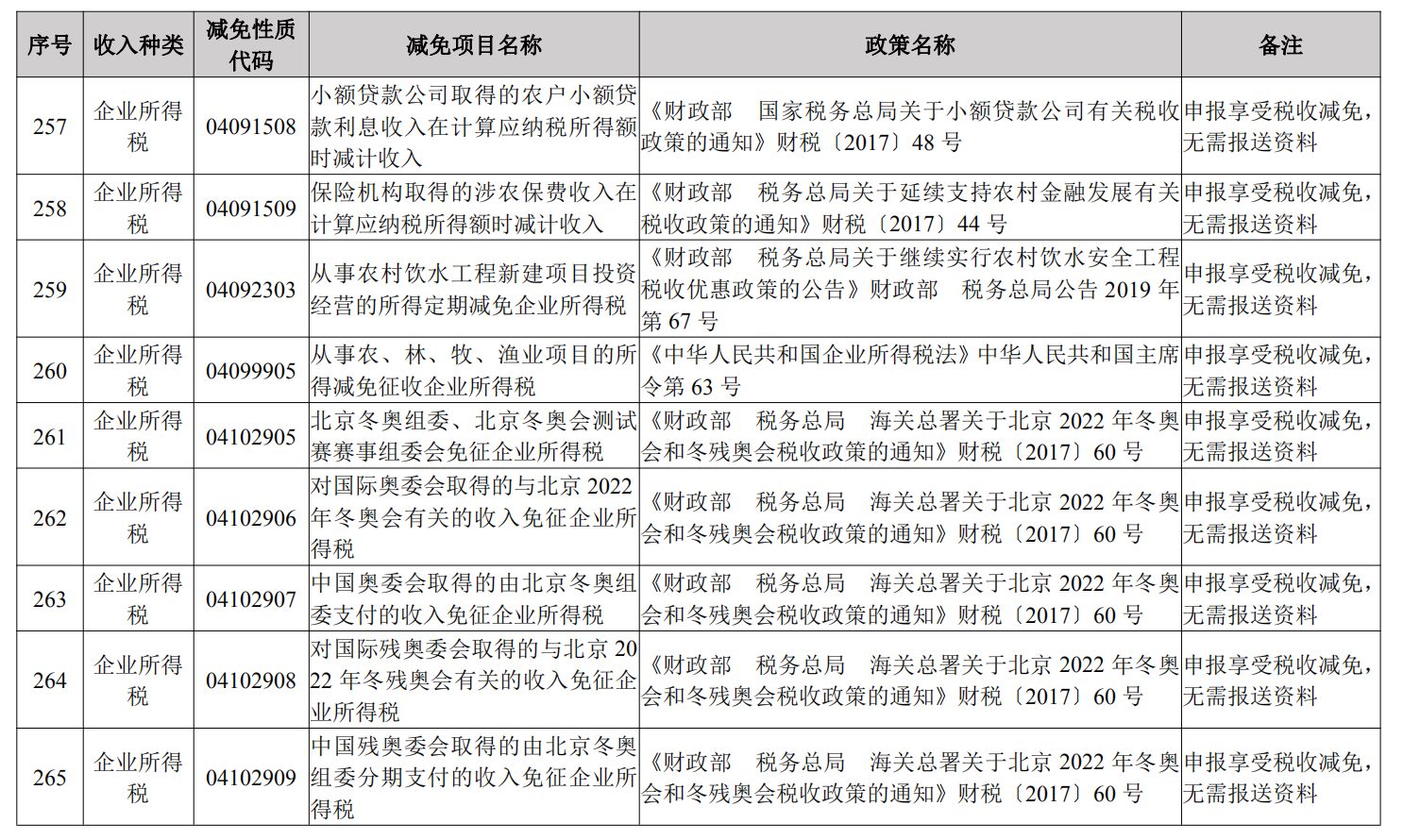

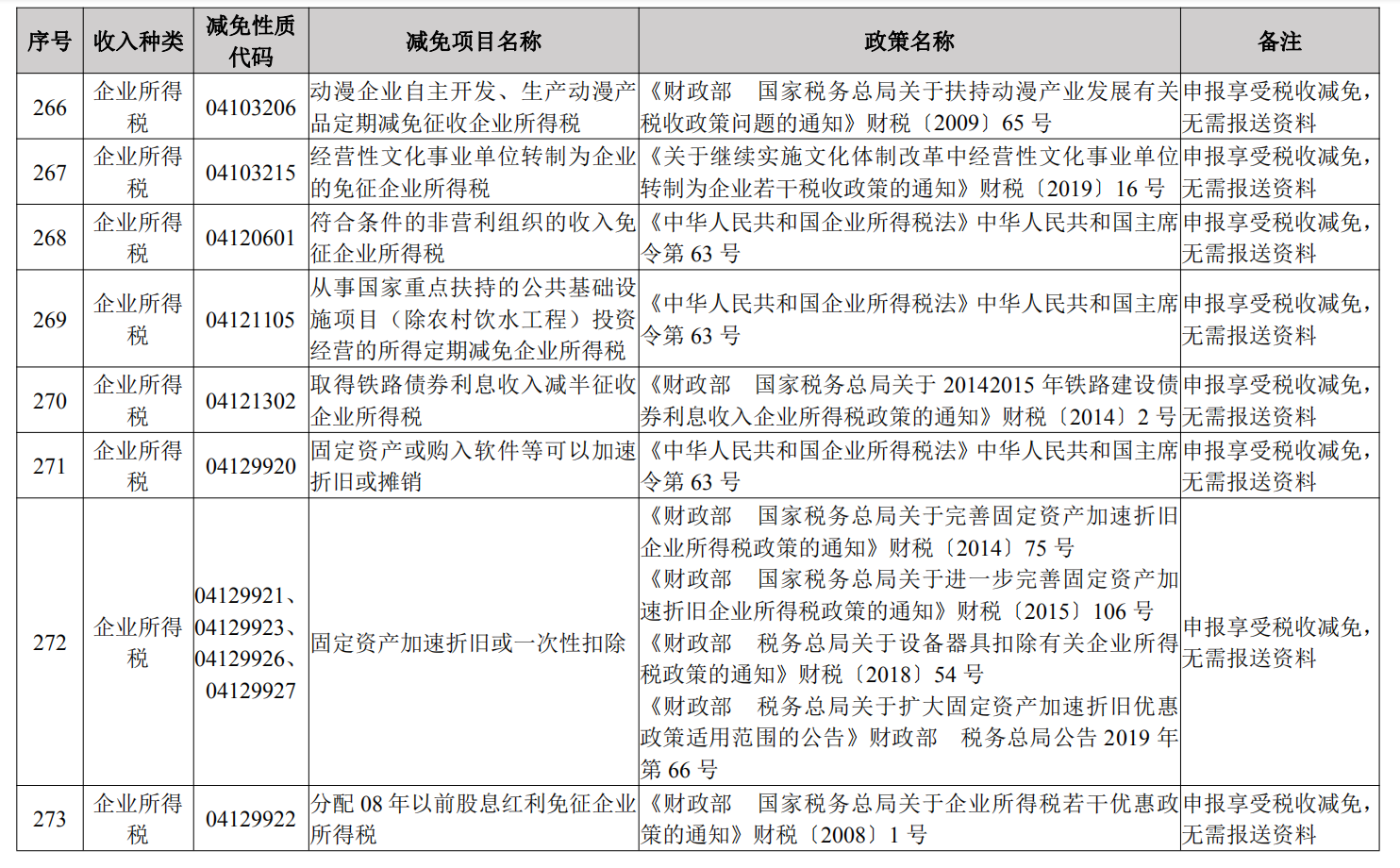

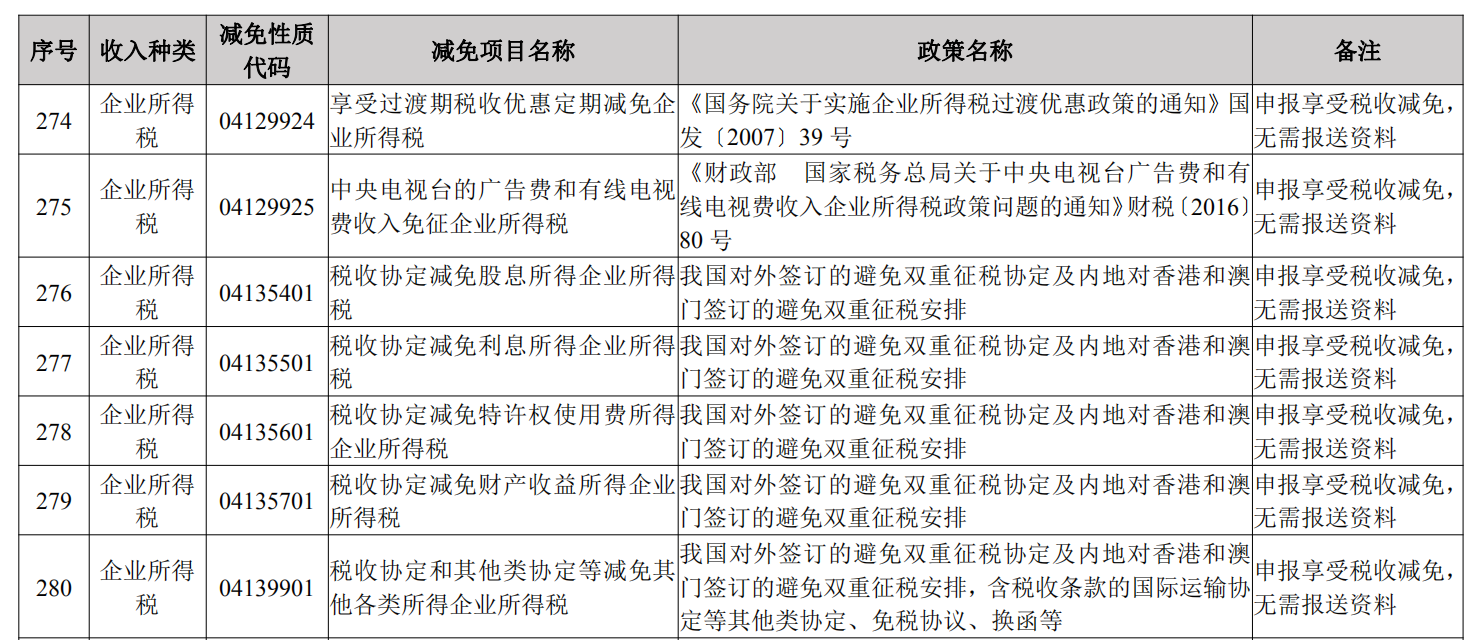

税收优惠事项清单

税收减免备案

【业务描述】

符合备案类税收减免的纳税人,如需享受相应税收减免,应在首次享受减免税的申报阶段或在申报征期后的其他规定期限内提交相关资料向主管税务机关 申请办理税收减免备案。

纳税人在符合减免税条件期间,备案材料一次性报备,在政策存续期可一直 享受,当减免税情形发生变化时,应当及时向税务机关报告。

【办理材料】

境外投资者以分配利润直接投资暂不征收预提所得税(减免性质代码:04081524,政策依据:财税〔2018〕102号),应报送:

(1)《非居民企业递延缴纳预提所得税信息报告表》2 份。

(2)《中华人民共和国扣缴企业所得税报告表》。

(3)相关合同。

(4)支付凭证。

(5)与鼓励类投资项目活动相关的资料。

(6)委托材料。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心” 栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条 件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具 有同等法律效力。

5.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

6.享受减税、免税优惠的纳税人,减税、免税期满,应当自期满次日起恢复 纳税;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,税 务机关应当予以追缴。

7.纳税人实际经营情况不符合减免税规定条件的或者采用欺骗手段获取减 免税的、享受减免税条件发生变化未及时向税务机关报告的,以及未按照相关规 定履行相关程序自行减免税的,税务机关依照税收征管法有关规定予以处理。

8.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

9.最新减免税政策代码可在国家税务总局“办税指南”栏目查询。

来源:《全国税务机关纳税服务规范(3.0版)》

整理编辑:百滇税务师事务所

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号