| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

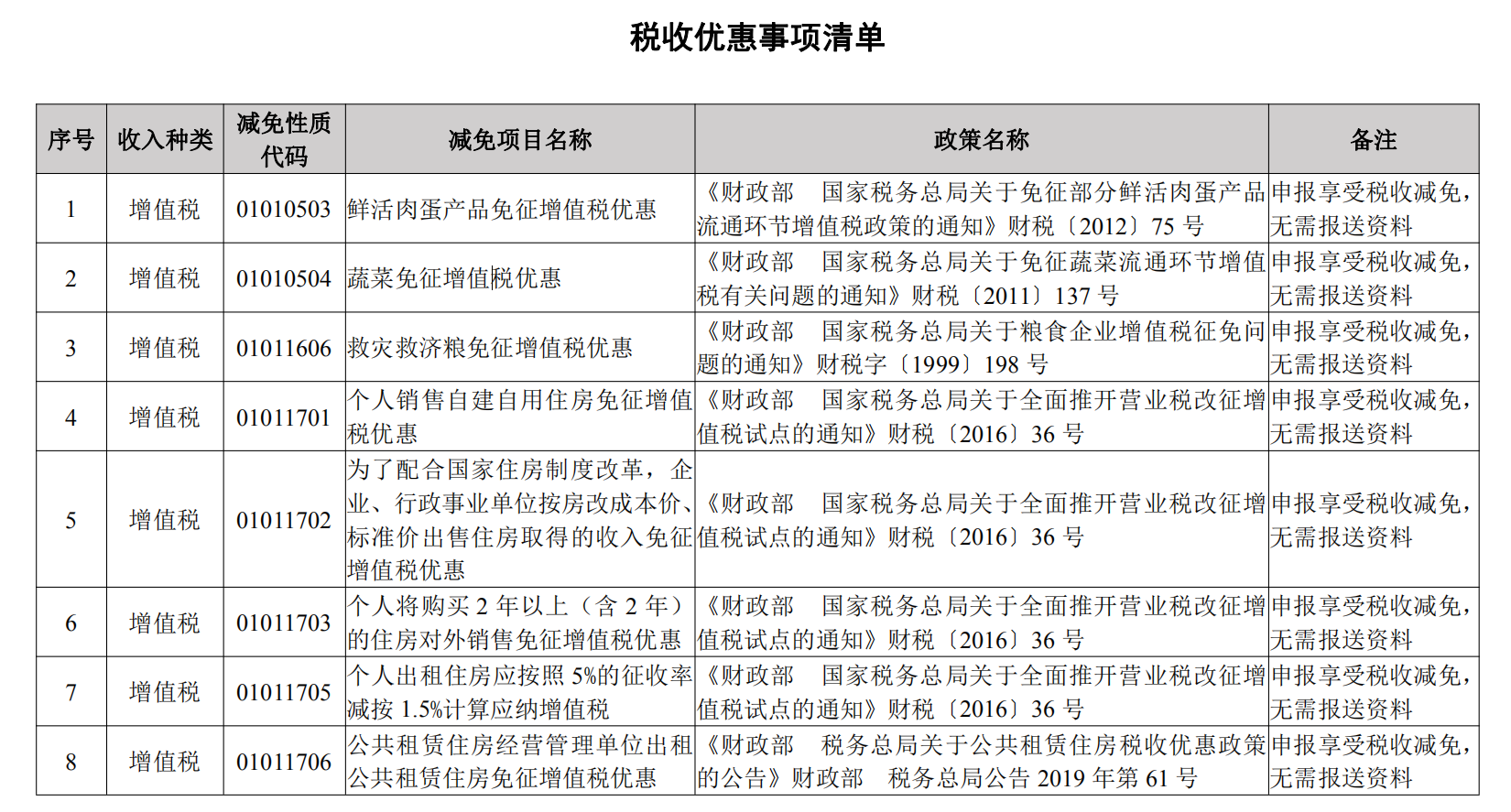

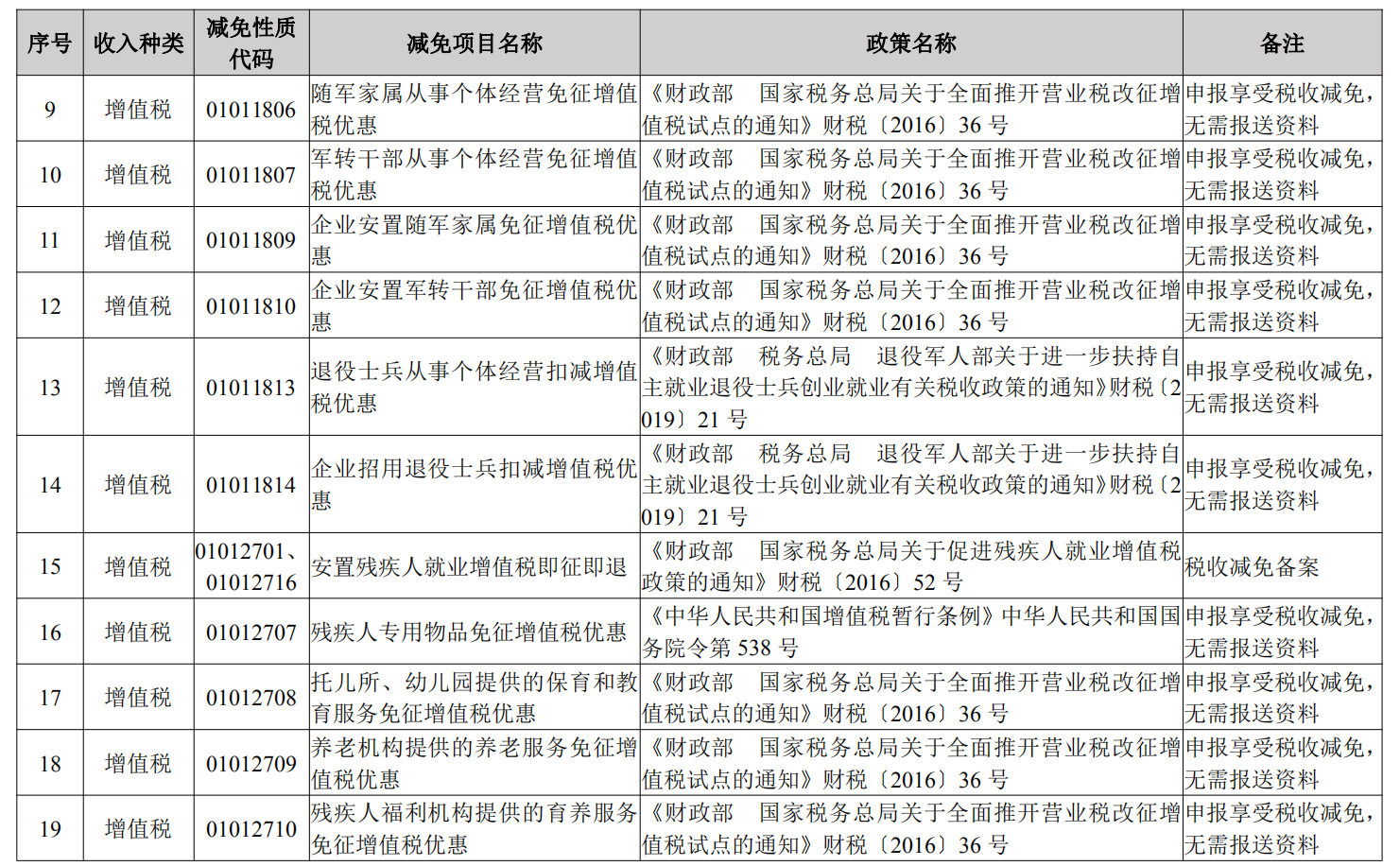

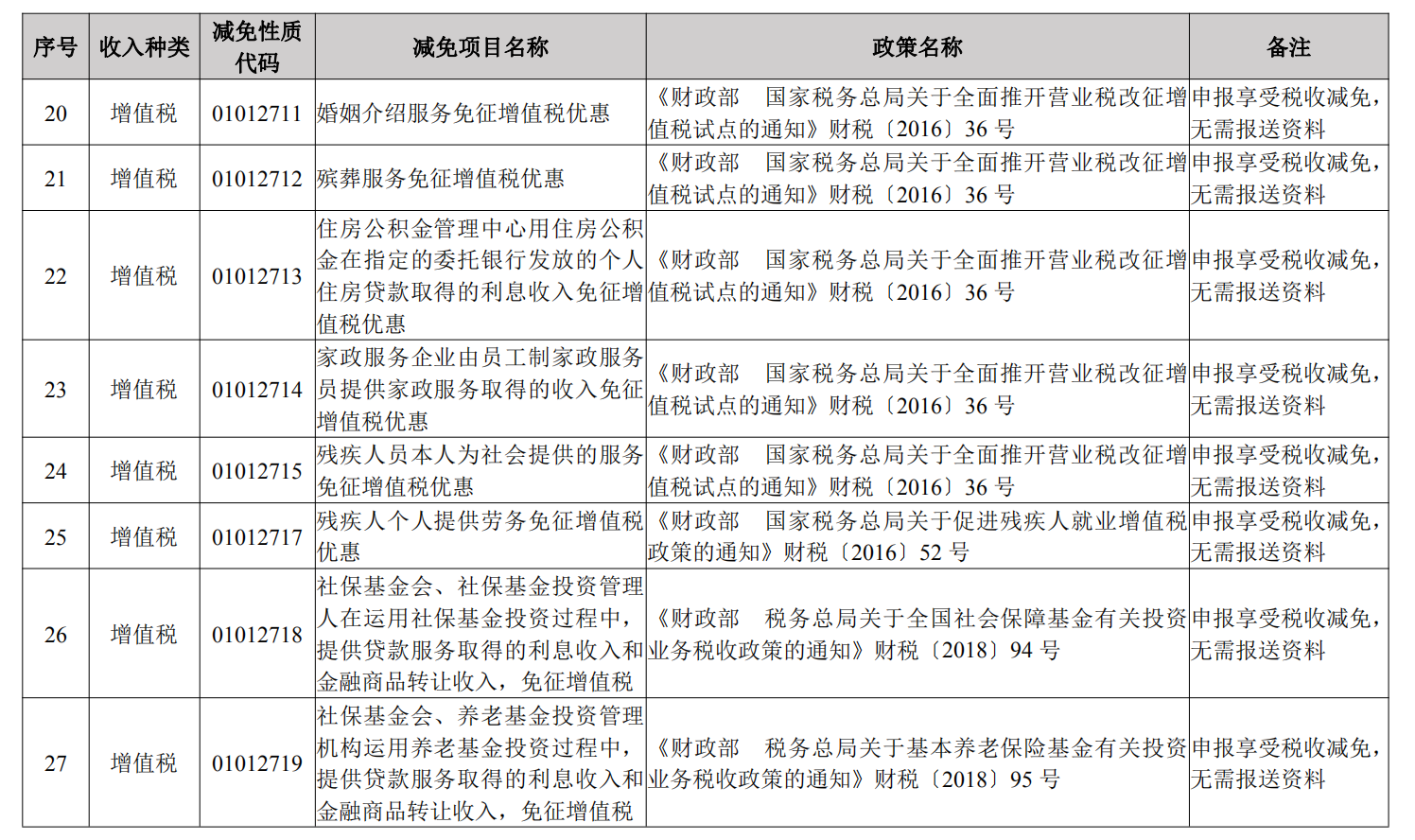

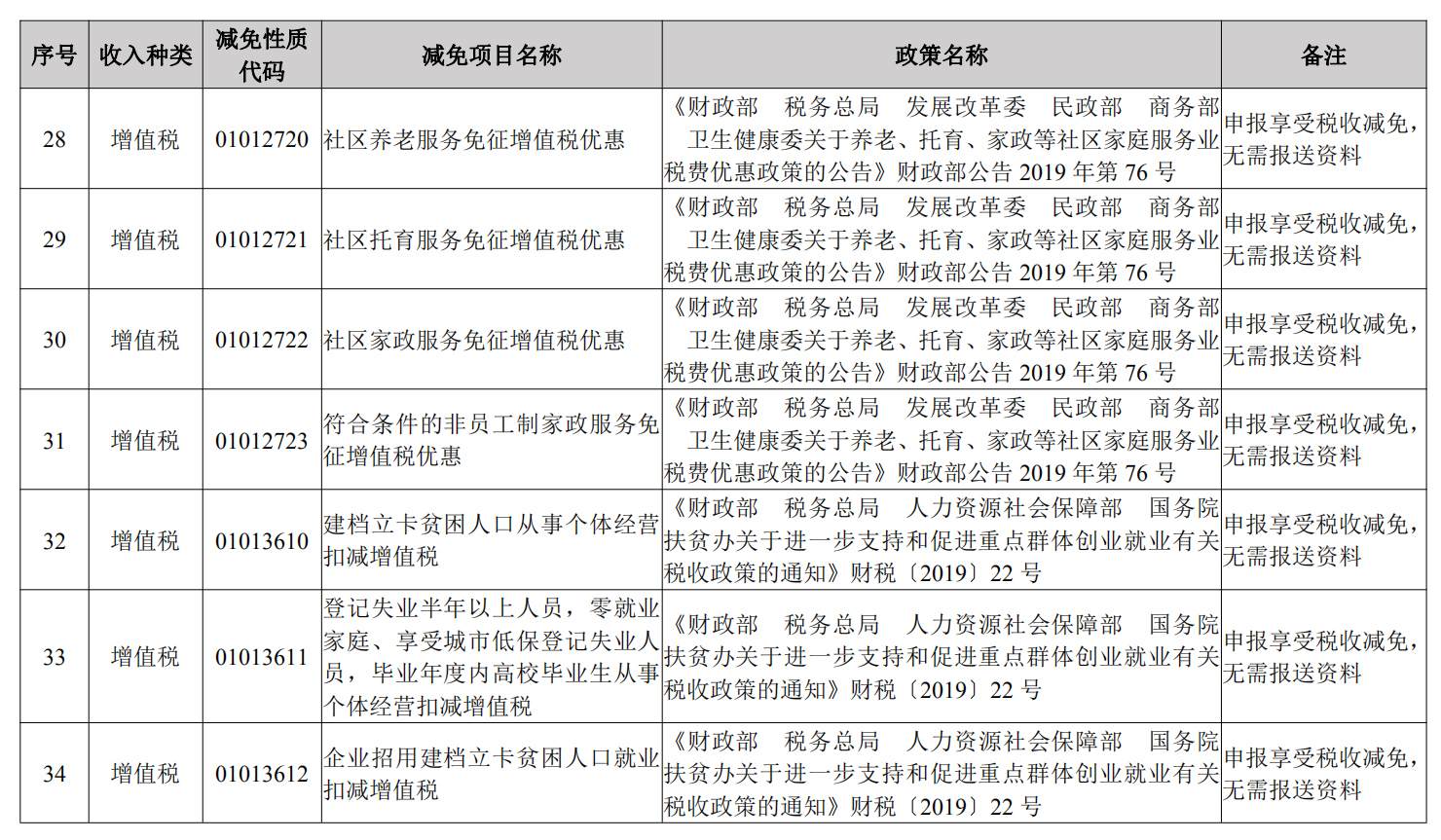

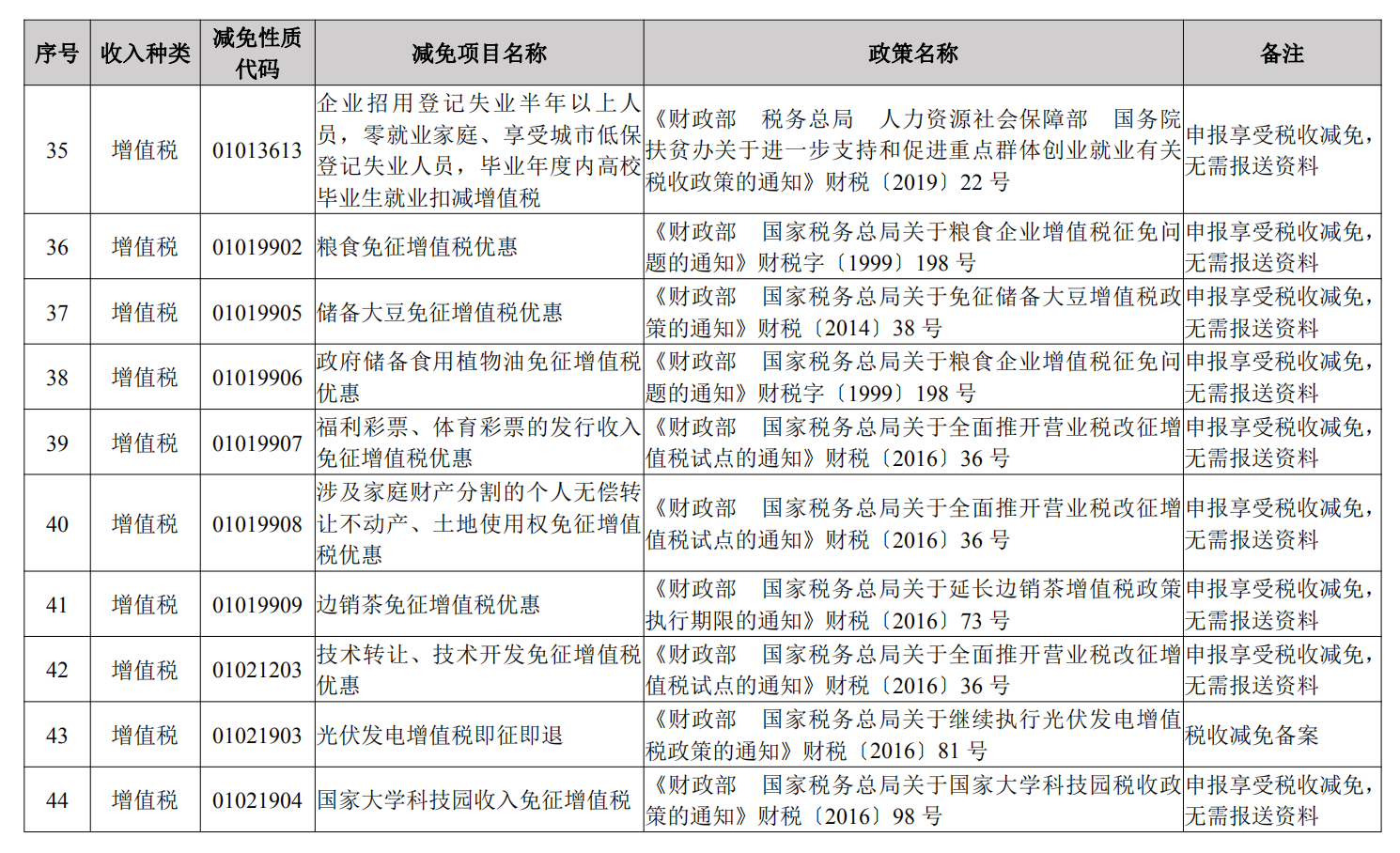

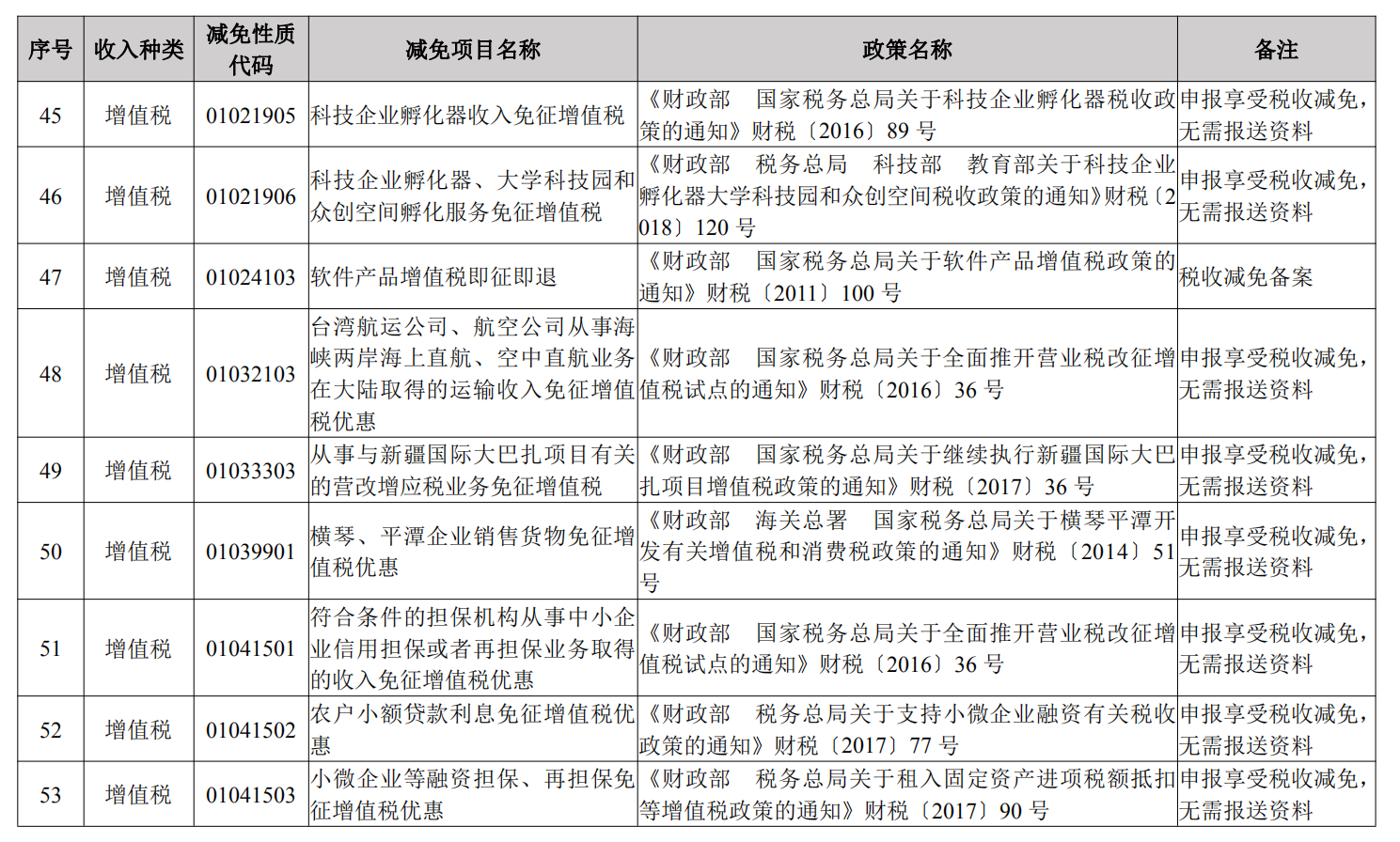

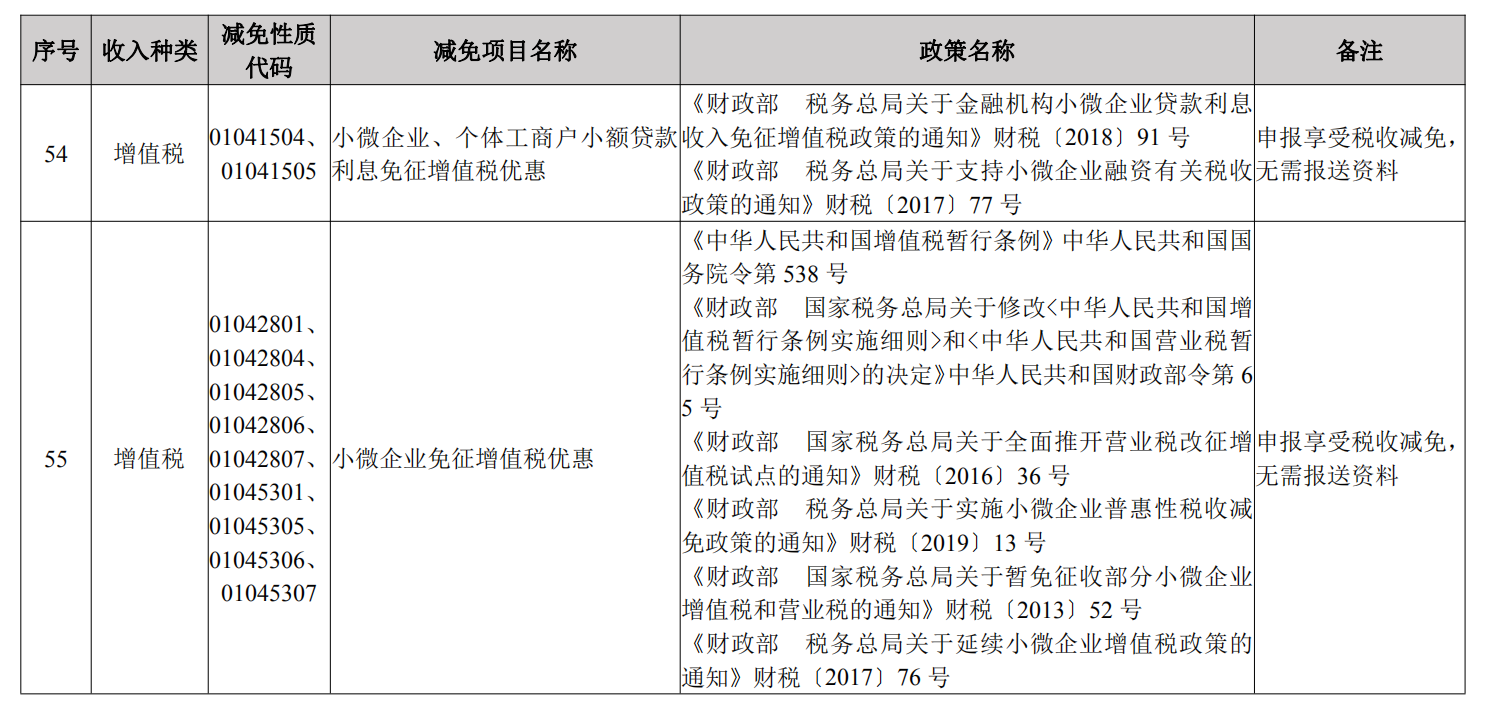

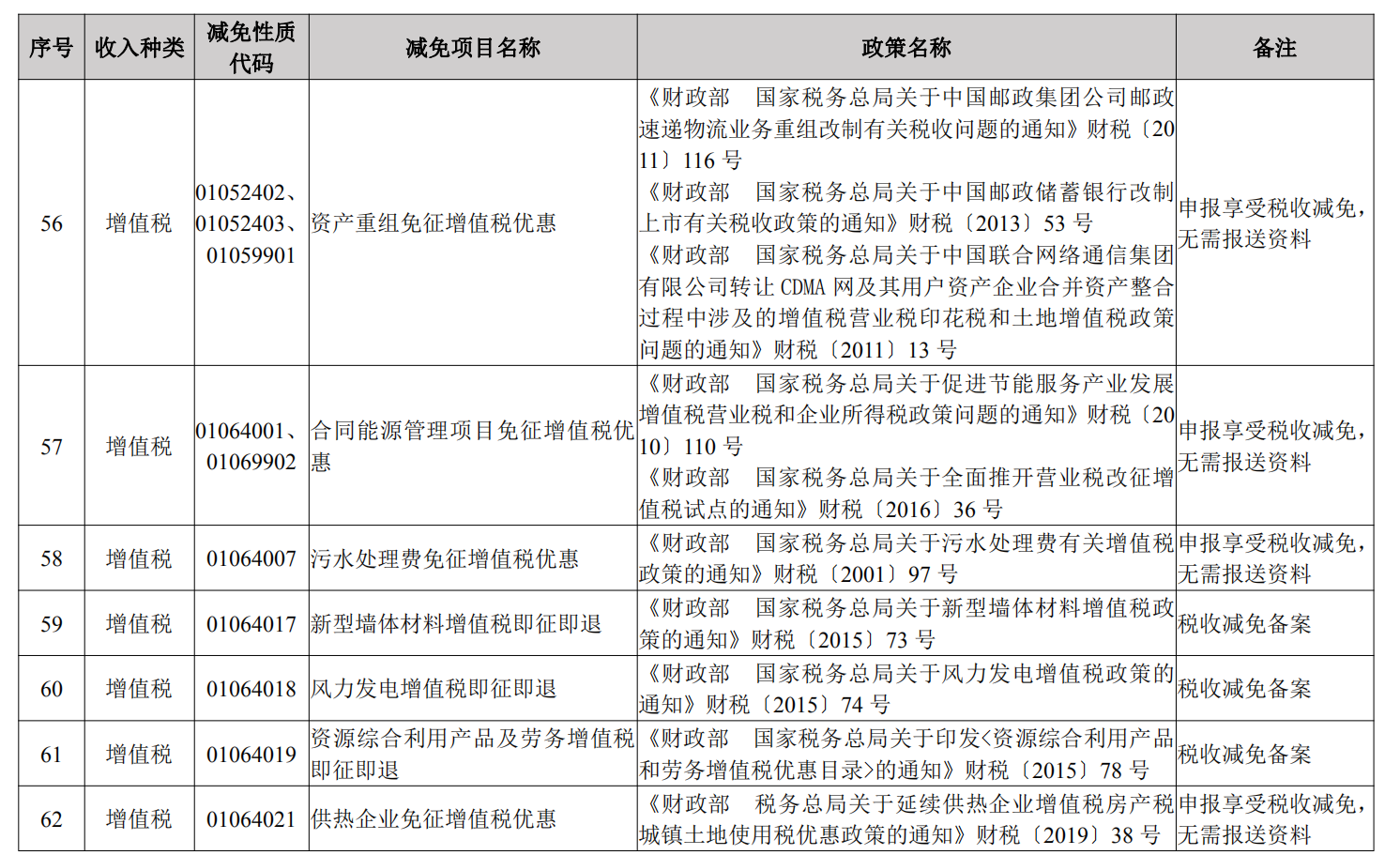

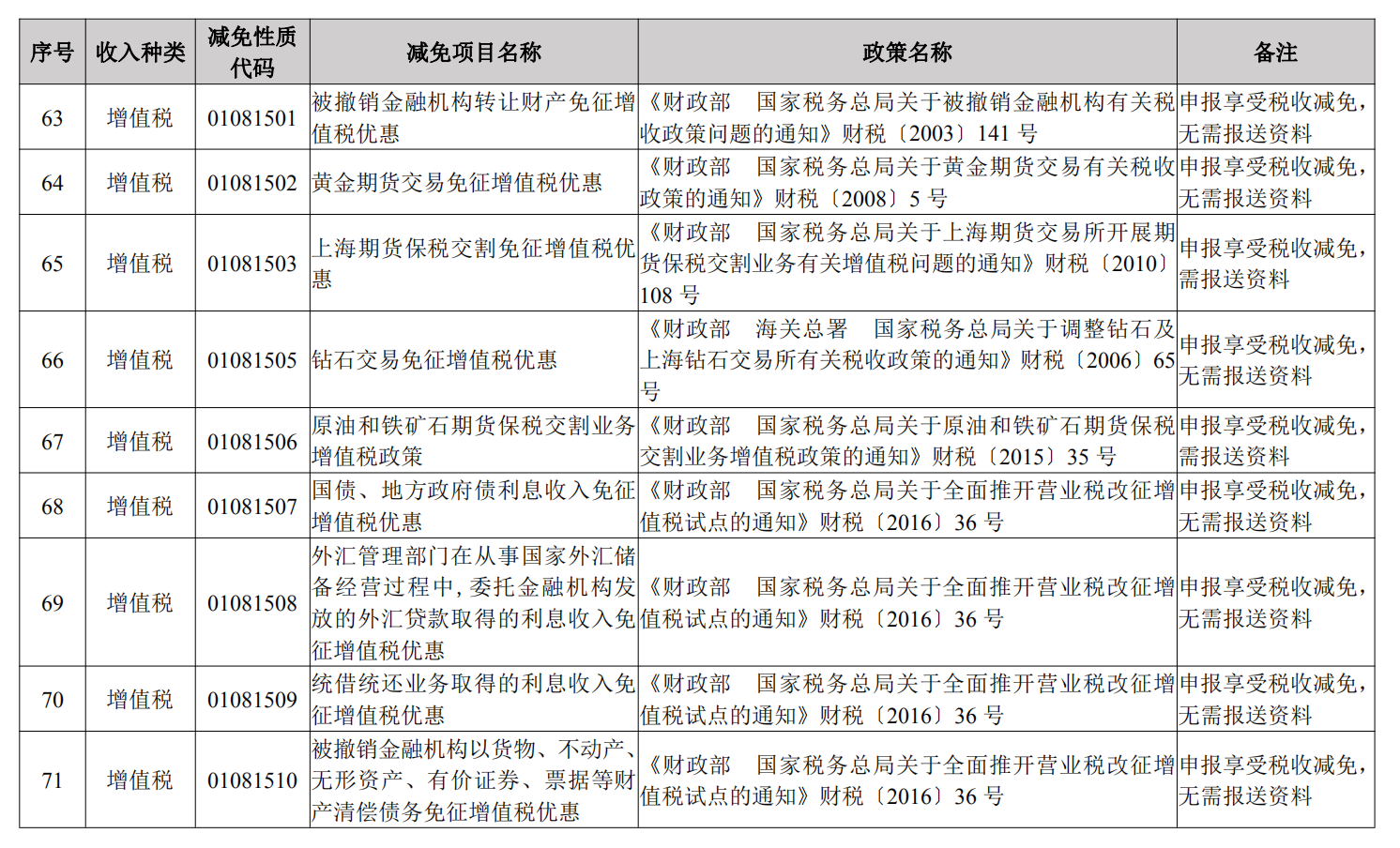

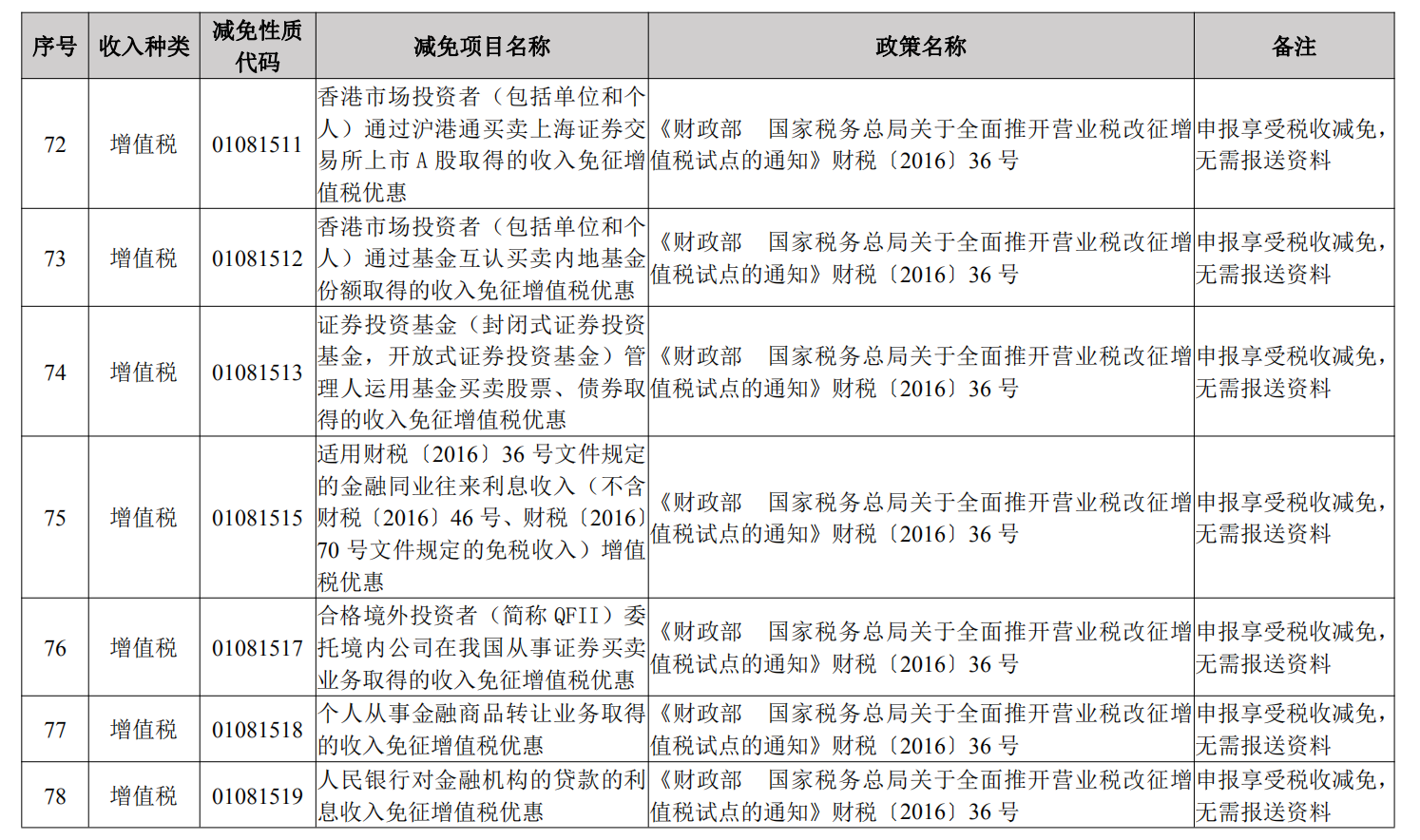

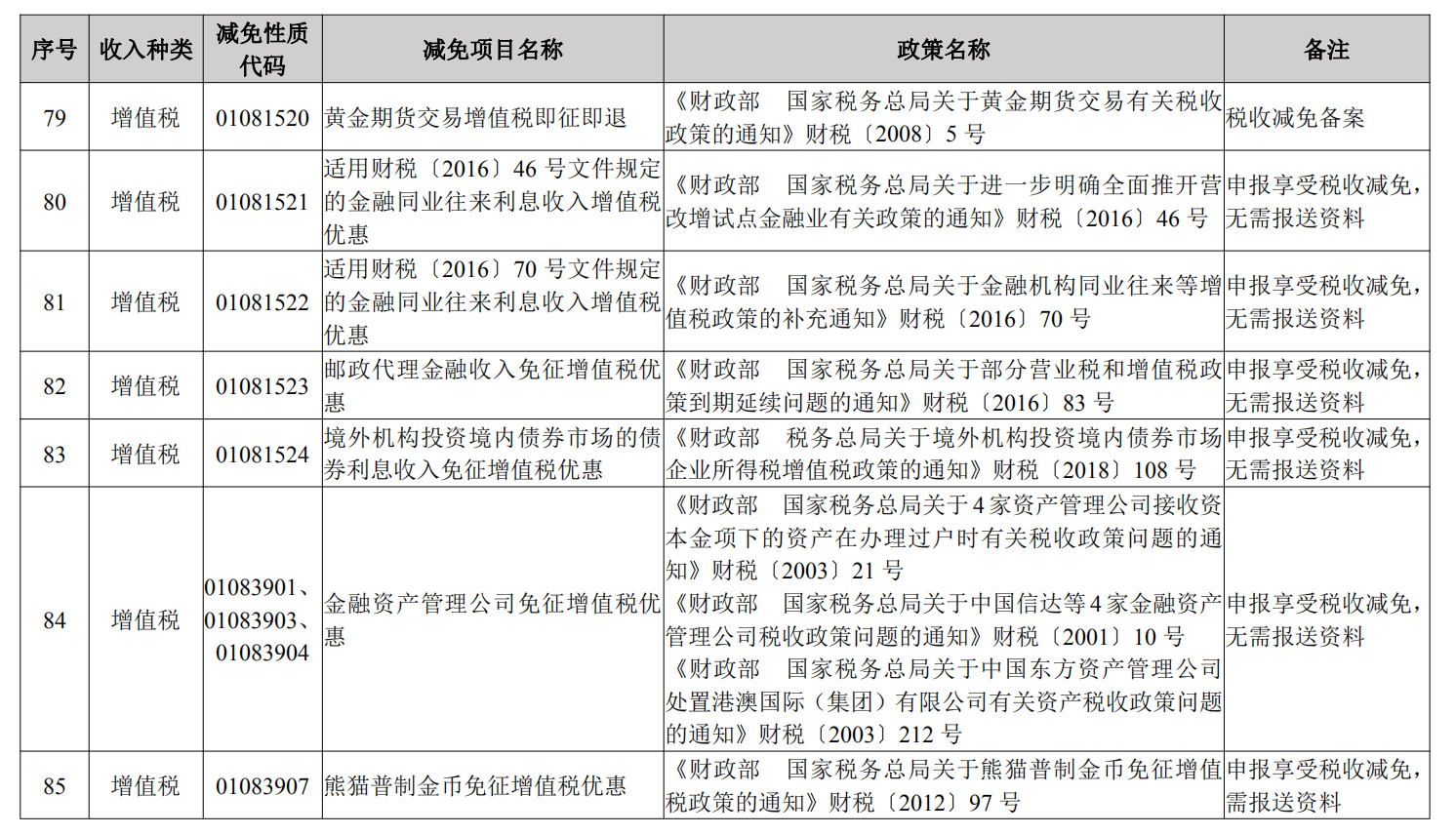

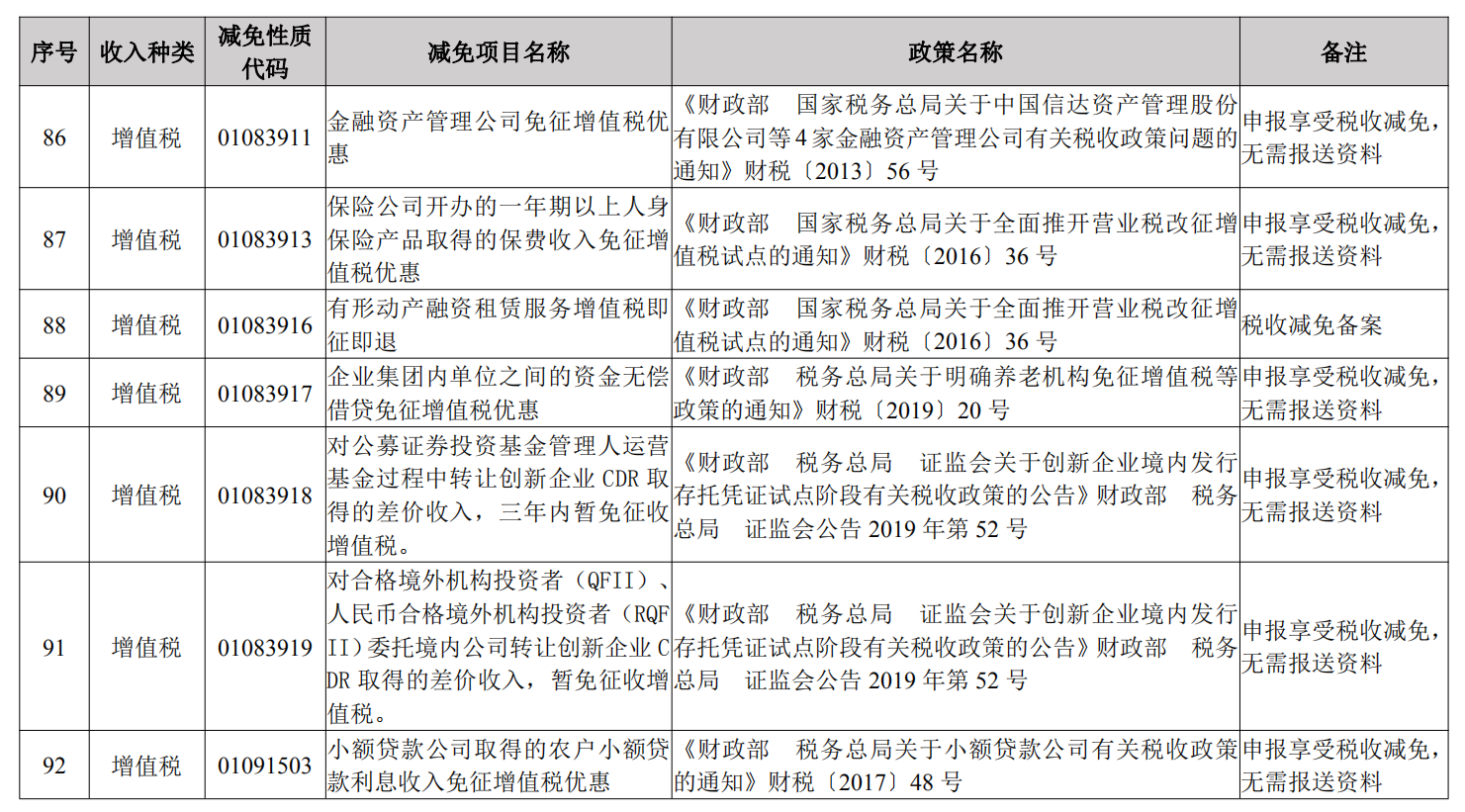

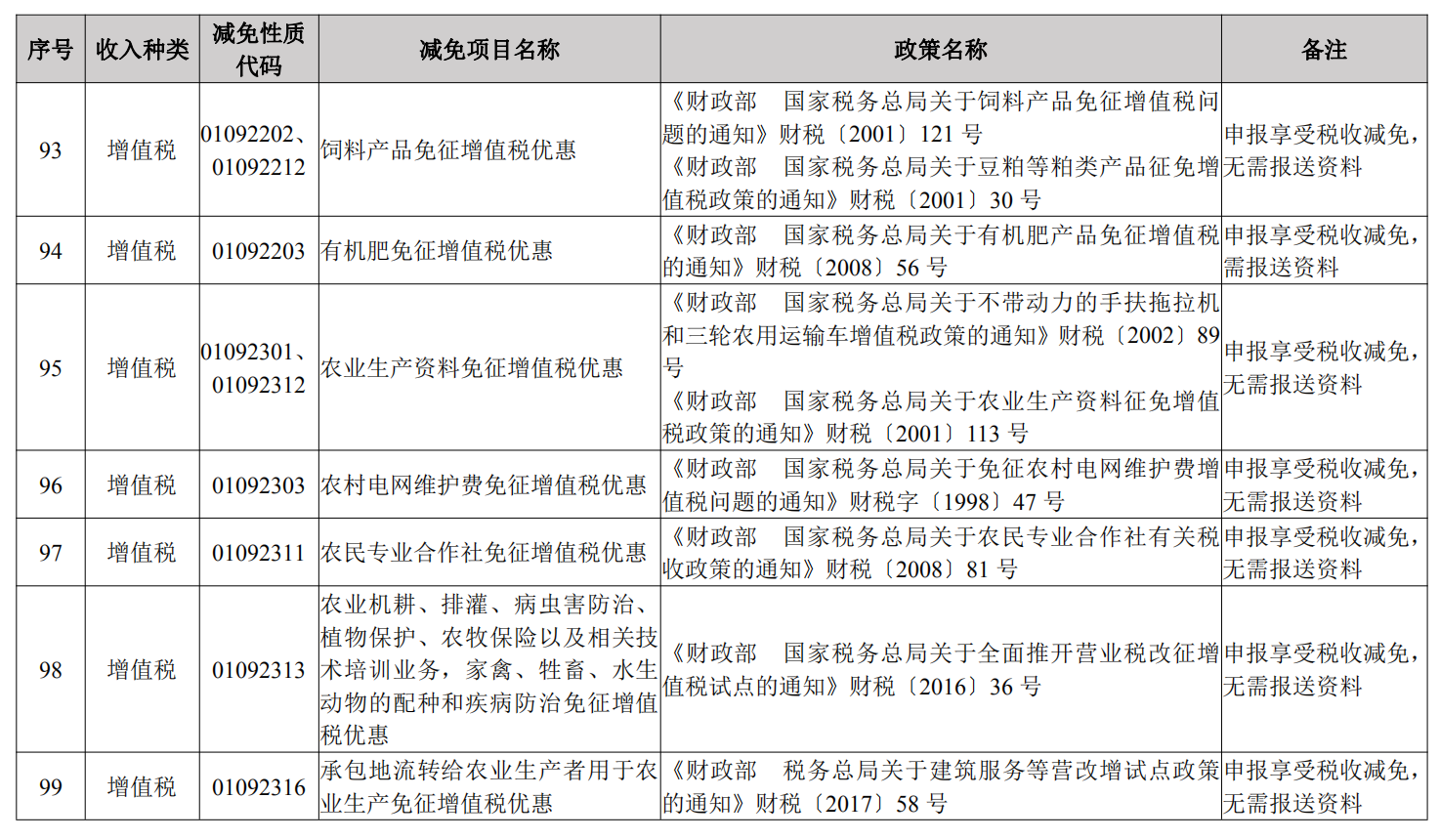

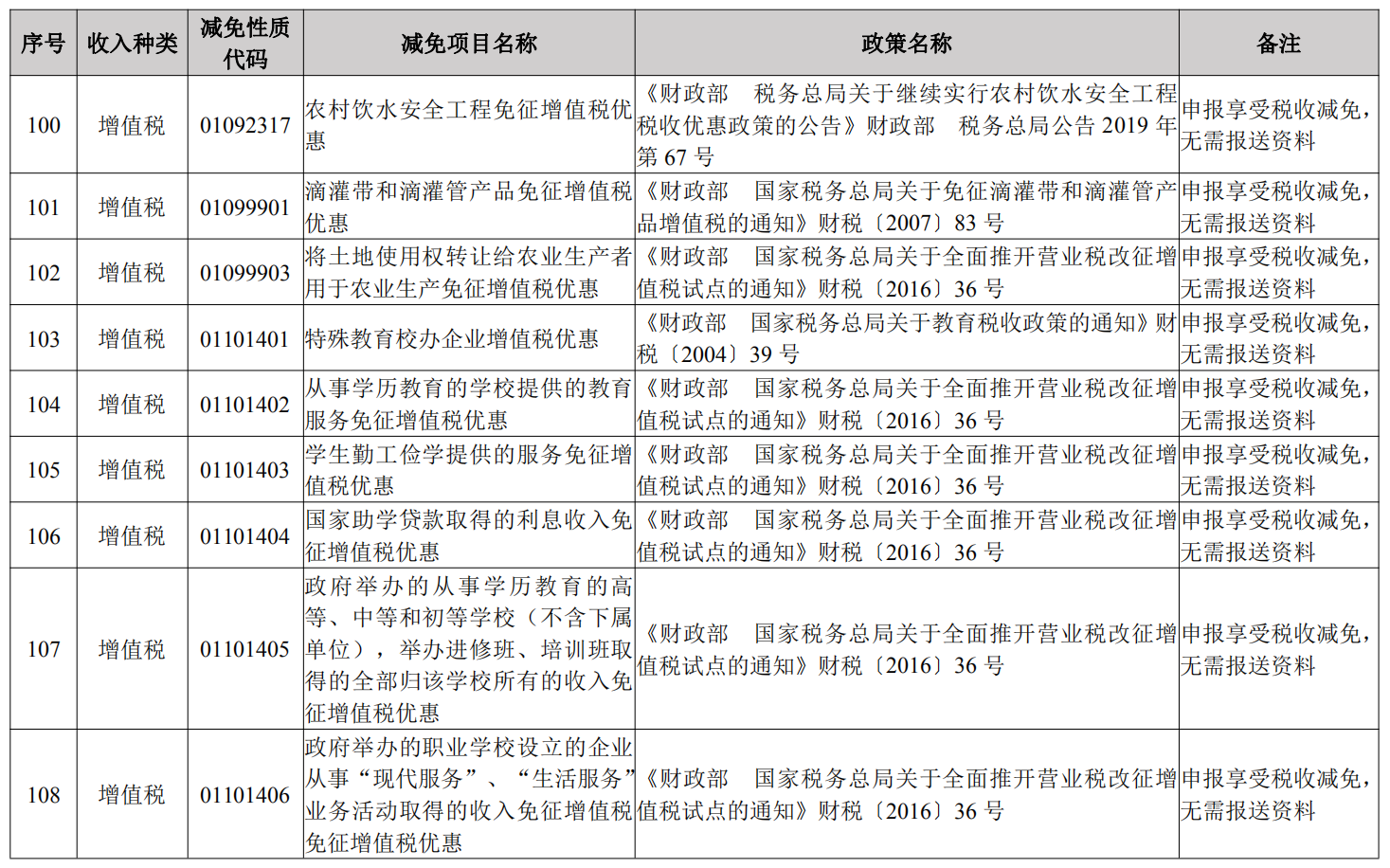

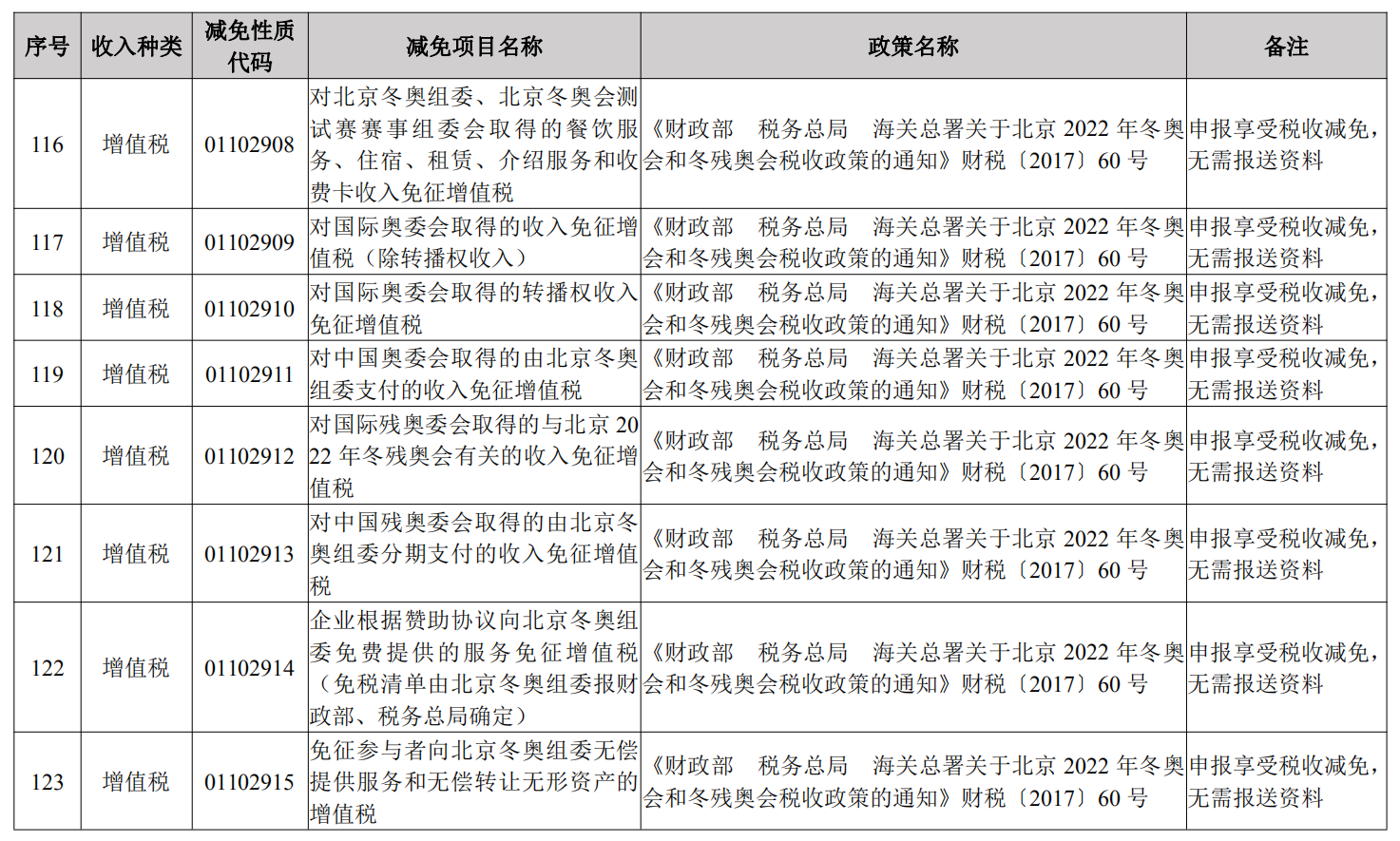

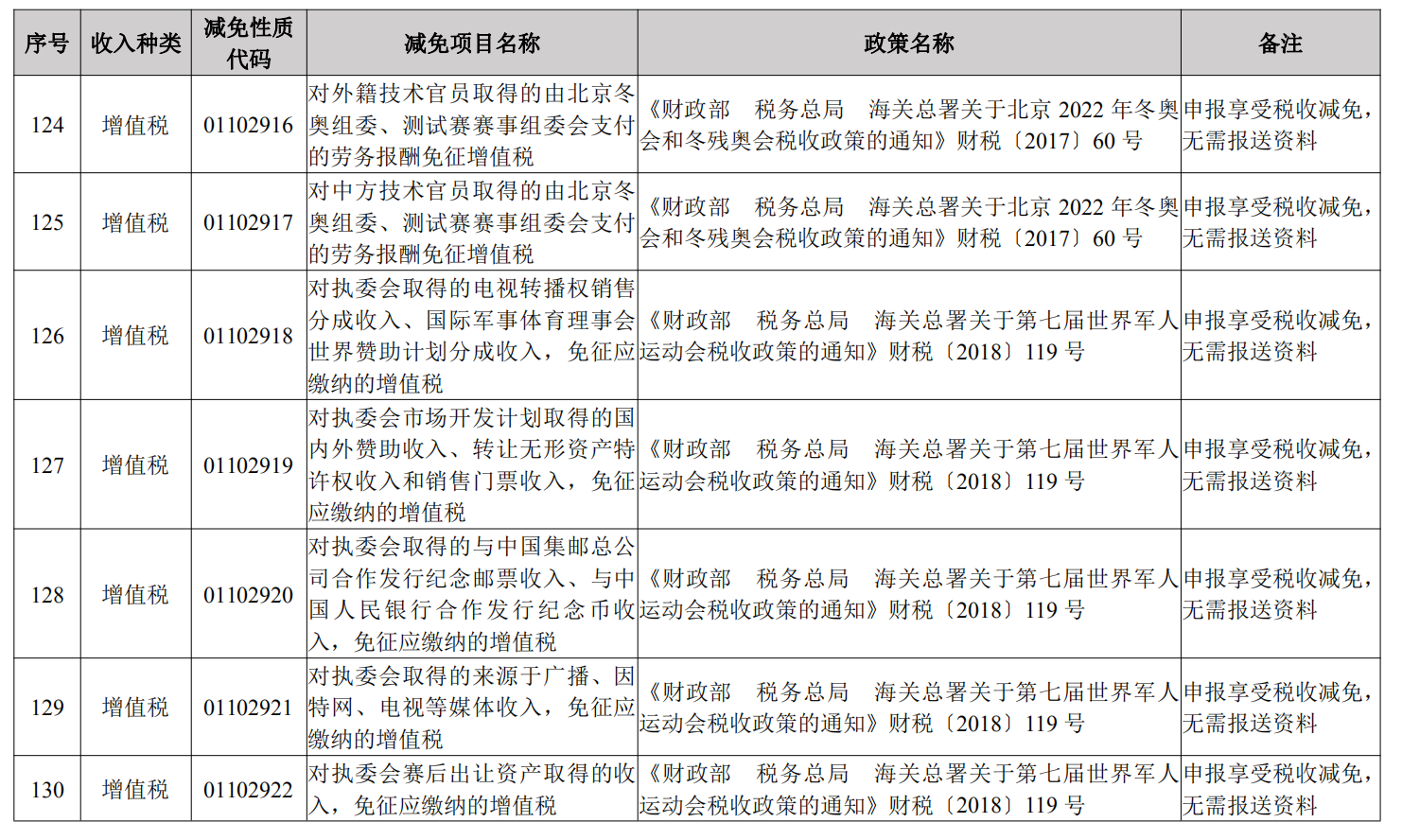

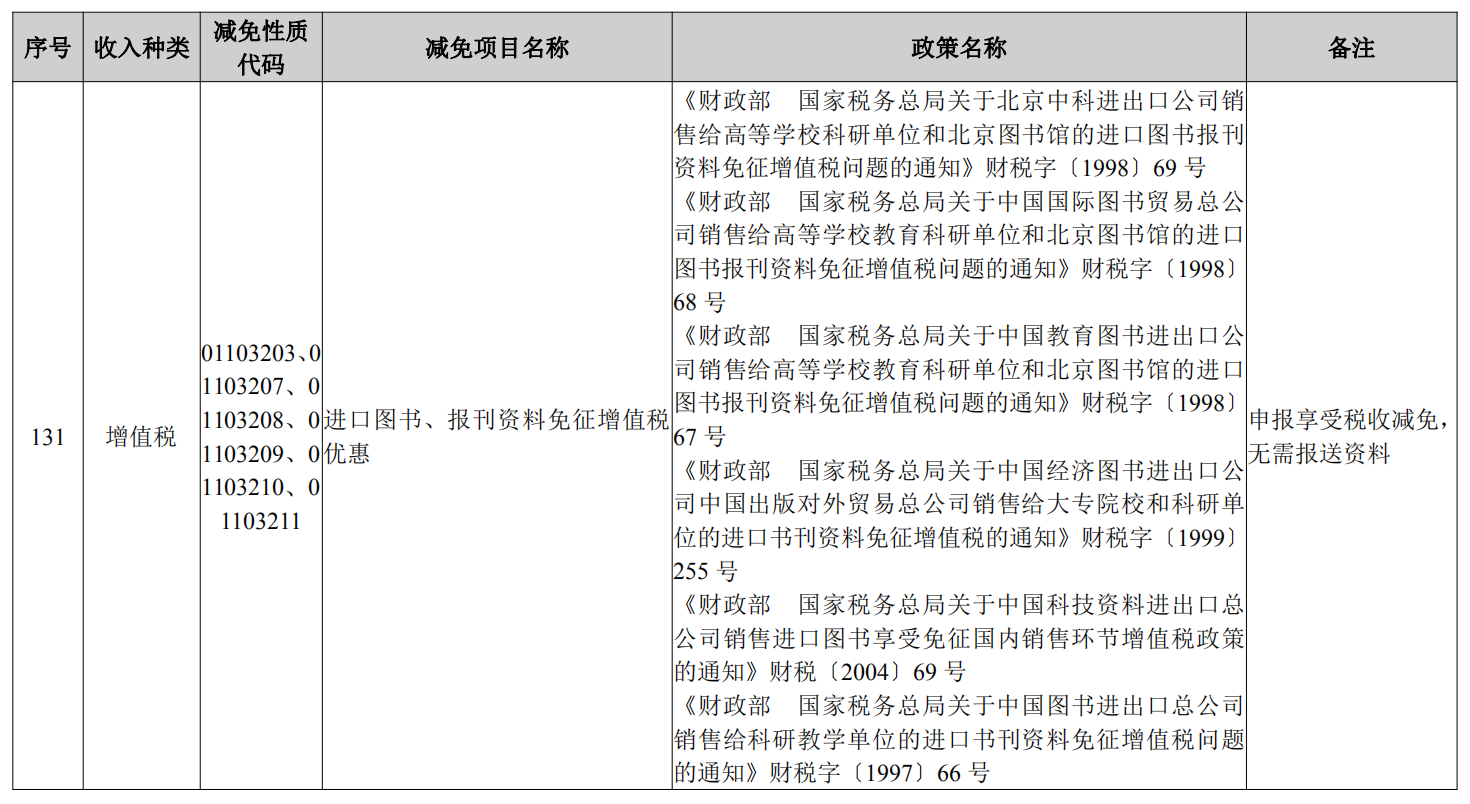

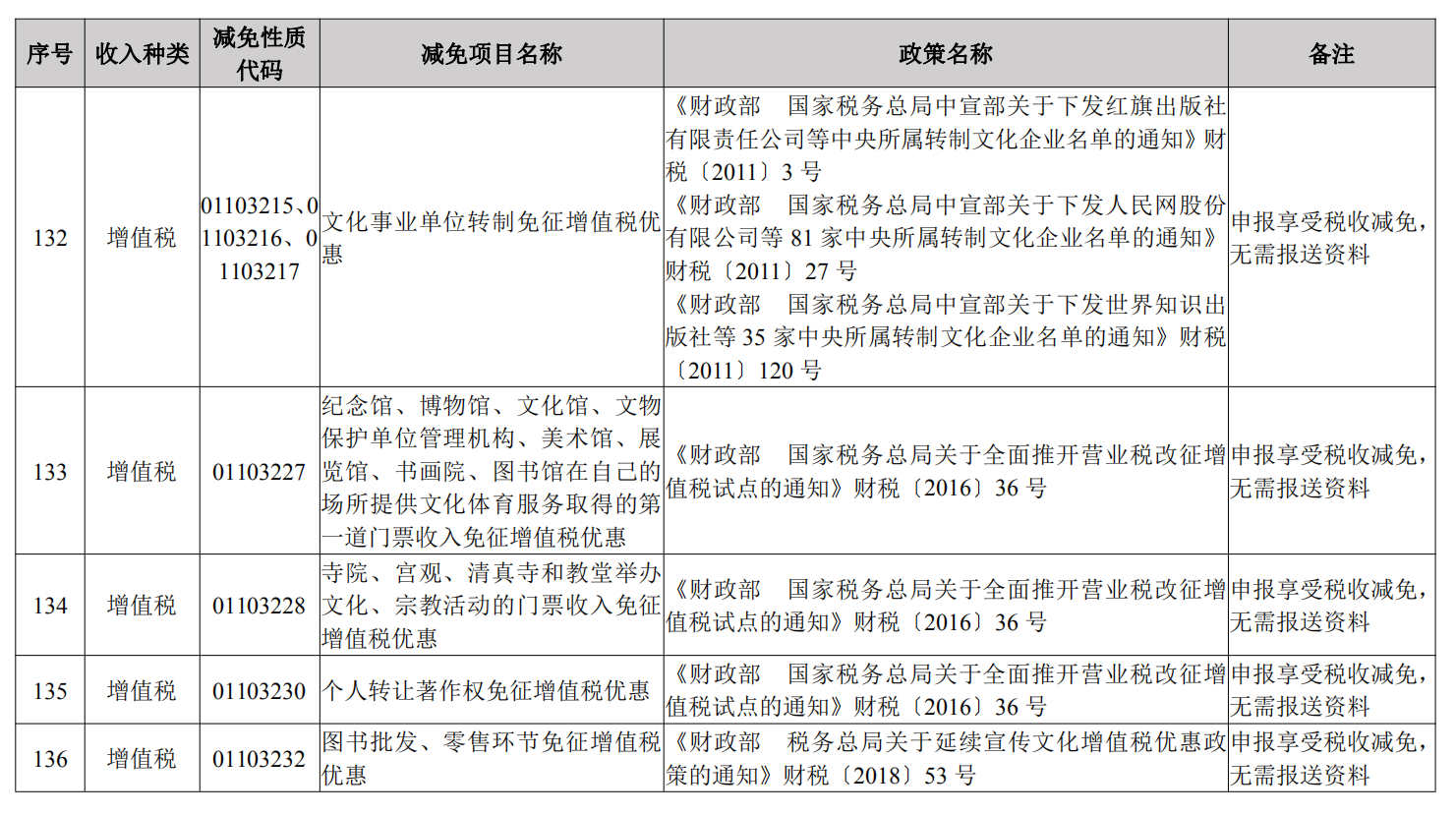

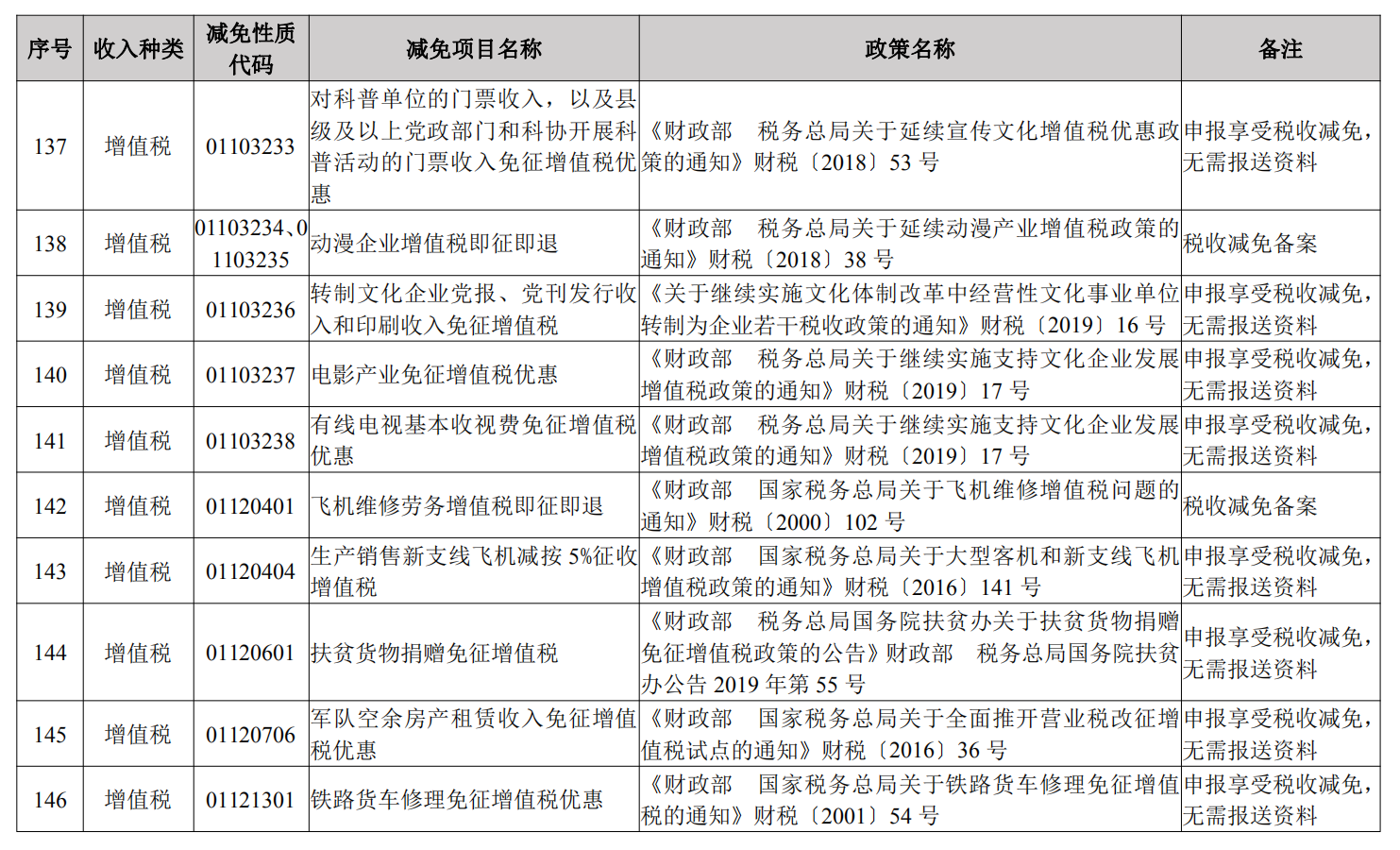

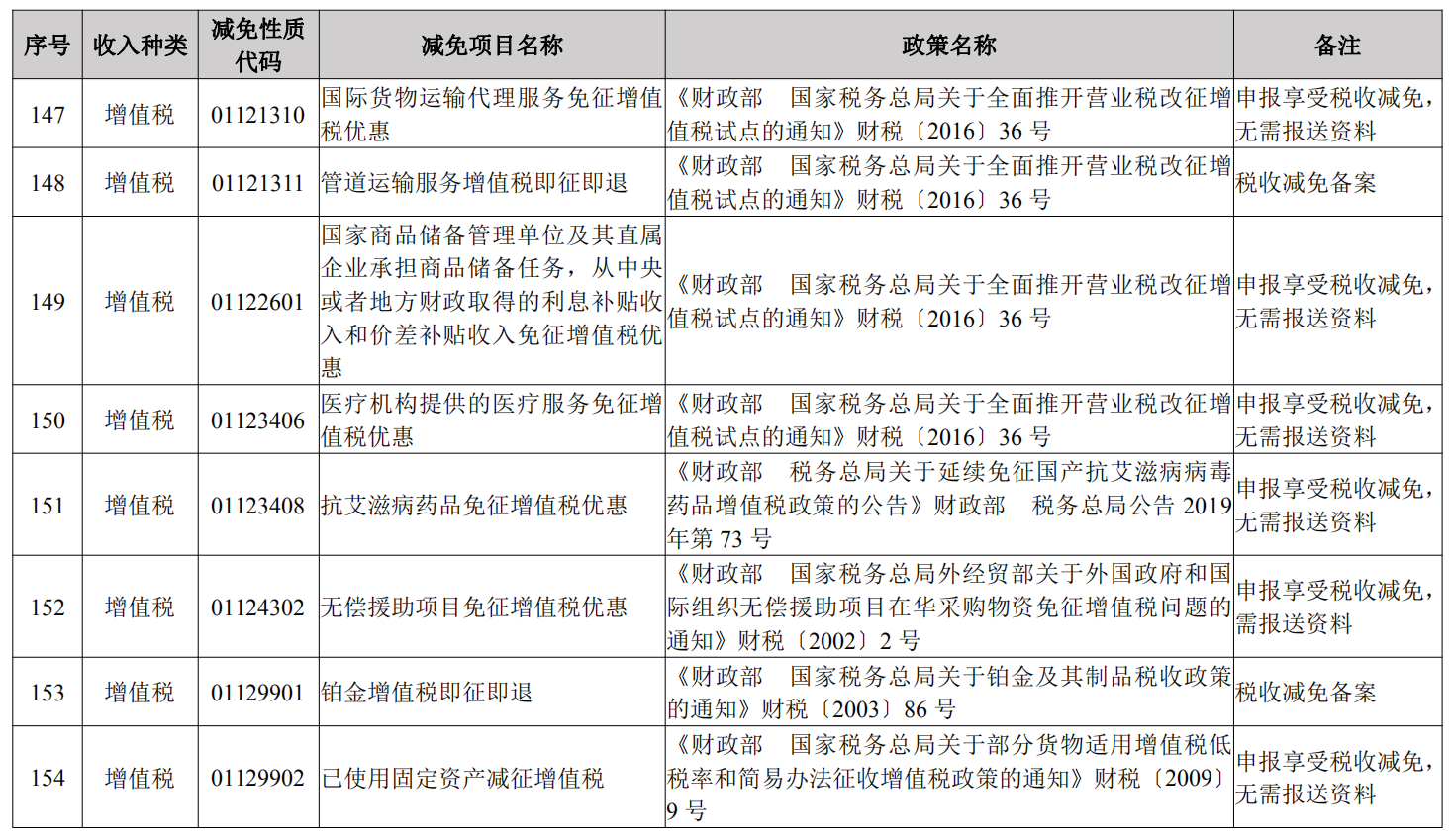

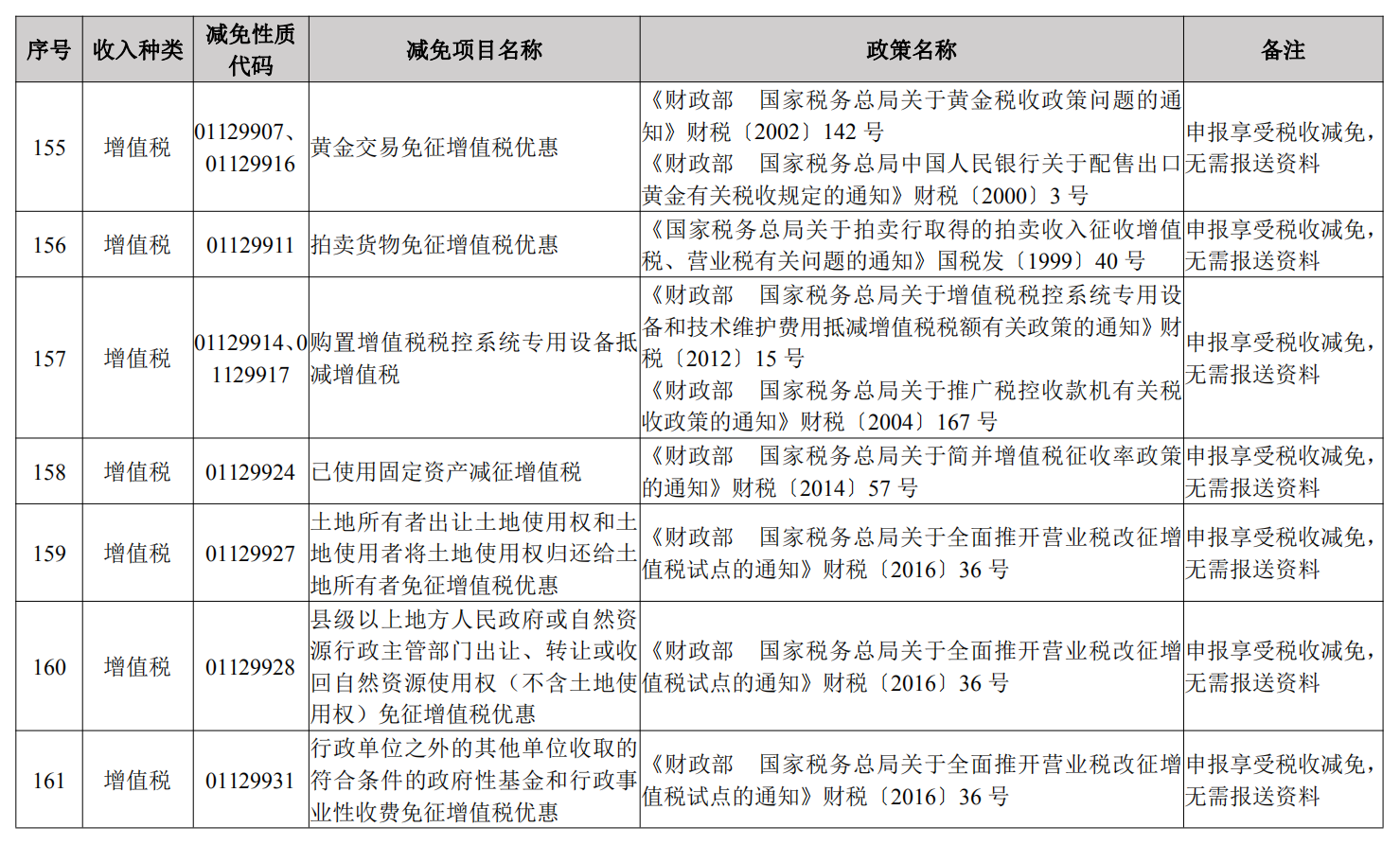

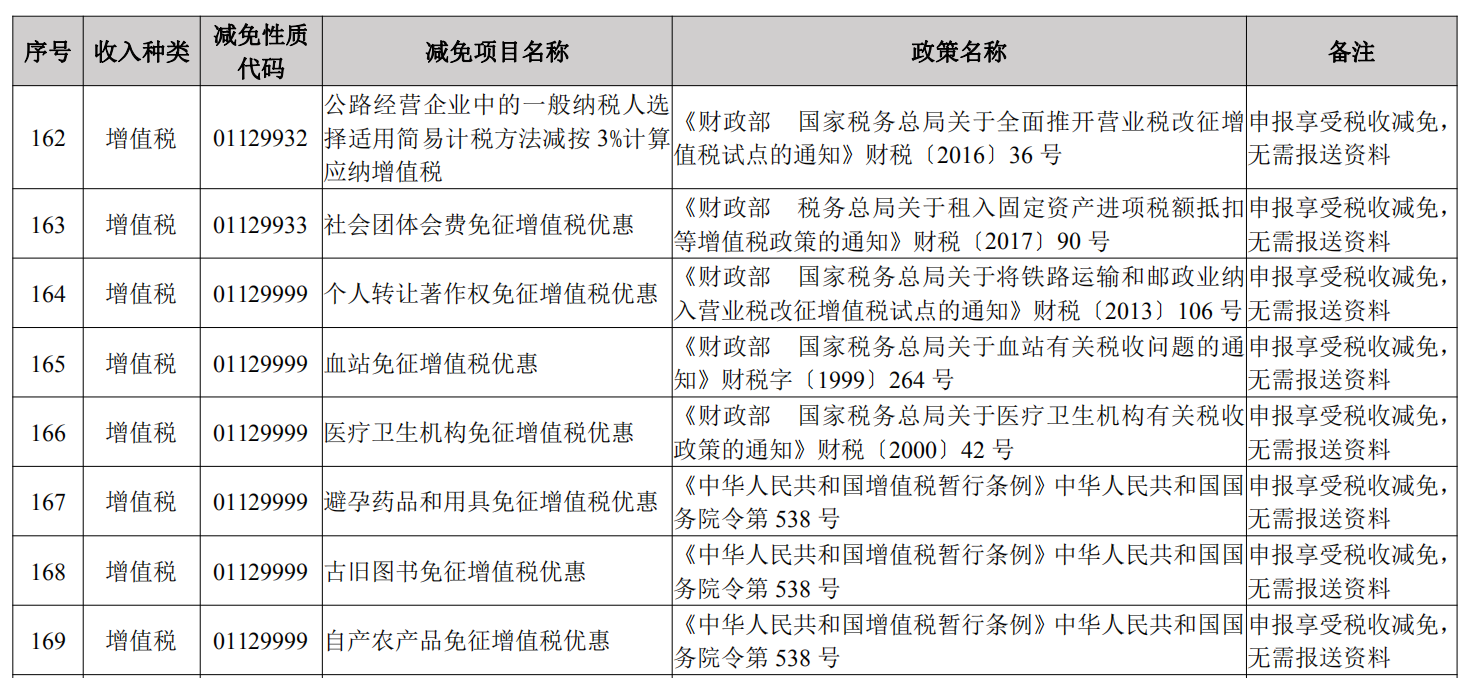

根据2019年8月国家税务总局发布的《全国税务机关纳税服务规范(3.0版)》,最新的增值税税收优惠事项清单涵盖了169项增值税减免项目,减免税办理包括申报享受税收减免(需报送资料)、申报享受税收减免(无需报送资料)、税收减免备案三种方式。

需要注意的是,之前需要备案和报送《纳税人减免税备案登记表》的增值税减免项目,在新的纳税规范中很多变成了申报享受税收减免(无需报送资料),减少了备案流程和资料报送。

申报享受税收减免(需报送资料)、税收减免备案的增值税减免项目,所需报送的资料和报送方式也在本文后面罗列。

【事项名称】

申报享受税收减免(需报送资料)

【业务描述】

符合申报享受税收减免条件的纳税人,在首次申报享受时随申报表报送附列资料,或直接在申报表中填列减免税信息无需报送资料。

本事项仅描述需报送资料的情形,无需报送资料的情形详见《税收优惠事项清单》。

【办理材料】

1.上海期货保税交割免征增值税(减免性质代码:01081503,政策依据:财税〔2010〕108 号),应报送:

(1)当期期货保税交割的书面说明。

(2)上海期货交易所交割单、保税仓单等资料。

2.原油和铁矿石期货保税交割业务免征增值税(减免性质代码:01081506,政策依据:财税〔2015〕35 号),应报送:

(1)当期期货保税交割的书面说明。

(2)上海国际能源交易中心股份有限公司或大连商品交易所的交割结算单、保税仓单等资料。

3.熊猫普制金币免征增值税(减免性质代码:01083907,政策依据:财税〔2012〕97 号),应报送:

(1)“中国熊猫普制金币授权经销商”相关资格证书复印件。(属于“中国熊猫普制金币授权经销商”的纳税人报送)

(2)《中国熊猫普制金币经销协议》复印件。(属于“中国熊猫普制金币授权经销商”的纳税人报送)

(3)中国银行业监督管理委员会批准其开办个人黄金买卖业务的相关批件材料复印件。(金融机构报送)

4.有机肥免征增值税(减免性质代码:01092203,政策依据:财税〔2008〕56 号),应报送:

(1)由农业部或省、自治区、直辖市农业行政主管部门批准核发的在有效期内的肥料登记证复印件。(生产有机肥产品的纳税人报送)

(2)生产企业提供的在有效期内的肥料登记证复印件。(批发、零售有机肥产品的纳税人报送)

5.无偿援助项目免征增值税(减免性质代码:01124302,政策依据:财税〔2002〕2 号),应报送:

(1)《外国政府和国际组织无偿援助项目在华采购货物明细表》。

(2)销售合同复印件。

(3)委托协议和实际购货方的情况,包括购货方的单位名称、地址、联系人及联系电话等(委托他人采购的报送)。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

5.符合税收优惠条件的纳税人,在减税、免税期间,应按规定办理纳税申报,填写申报表及其附表上的优惠栏目。

6.享受减税、免税优惠的纳税人,减税、免税期满,应当自期满次日起恢复纳税;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,税务机关应当予以追缴。

7.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

8.最新减免税政策代码可在国家税务总局“办税指南”栏目查询。

【事项名称】

税收减免备案

【业务描述】

符合备案类税收减免的纳税人,如需享受相应税收减免,应在首次享受减免税的申报阶段或在申报征期后的其他规定期限内提交相关资料向主管税务机关申请办理税收减免备案。

纳税人在符合减免税条件期间,备案材料一次性报备,在政策存续期可一直享受,当减免税情形发生变化时,应当及时向税务机关报告。

【办理材料】

1.安置残疾人就业增值税即征即退优惠(减免性质代码:01012701、01012716,政策依据:财税〔2016〕52 号),应报送:

(1)《税务资格备案表》2 份。

(2)安置精神残疾人的,提供精神残疾人同意就业的书面声明以及其法定监护人签字或印章的证明精神残疾人具有劳动条件和劳动意愿的书面材料。

(3)《中华人民共和国残疾人证》或《中华人民共和国残疾军人证(1 至 8级)》。

(4)安置的残疾人的身份证件复印件,注明与原件一致,并逐页加盖公章。

2.光伏发电增值税即征即退优惠(减免性质代码:01021903,政策依据:财税〔2016〕81 号),应报送:

(1)《税务资格备案表》2 份。

(2)自产的利用太阳能生产的电力产品的相关材料。

3.软件产品增值税即征即退优惠(减免性质代码:01024103,政策依据:财税〔2011〕100 号),应报送:

(1)《税务资格备案表》2 份。

(2)取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

4.新型墙体材料增值税即征即退优惠(减免性质代码:01064017,政策依据:财税〔2015〕73 号),应报送:

(1)《税务资格备案表》2 份。

(2)不属于国家发展和改革委员会《产业结构调整指导目录》中的禁止类、限制类项目和环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺的声明材料。

5.风力发电增值税即征即退优惠(减免性质代码:01064018,政策依据:财税〔2015〕74 号),应报送:

《税务资格备案表》2 份。

6.资源综合利用产品及劳务增值税即征即退优惠(减免性质代码:01064019,政策依据:财税〔2015〕78 号),应报送:

(1)《税务资格备案表》2 份。

(2)综合利用的资源,属于环境保护部《国家危险废物名录》列明的危险废物的,提供省级及以上环境保护部门颁发的《危险废物经营许可证》原件及复印件(原件查验后退回)。

(3)不属于国家发展改革委《产业结构调整指导目录》中的禁止类、限制类项目和环境保护部《环境保护综合名录》中的“高污染、高环境风险”产品或者重污染工艺,以及符合《资源综合利用产品和劳务增值税优惠目录》规定的技术标准和相关条件的书面声明材料。

7.黄金期货交易增值税即征即退优惠(减免性质代码:01081520,政策依据:财税〔2008〕5 号),应报送:

《税务资格备案表》2 份。

8.有形动产融资租赁服务增值税即征即退优惠(减免性质代码:01083916,政策依据:财税〔2016〕36 号),应报送:

(1)《税务资格备案表》2 份。

(2)有形动产融资租赁服务业务合同复印件。

9.动漫企业增值税即征即退增值税优惠(减免性质代码:01103234、01103235,政策依据:财税〔2018〕38 号),应报送:

(1)《税务资格备案表》2 份。

(2)软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

10.飞机维修劳务增值税即征即退优惠(减免性质代码:01120401,政策依据:财税〔2000〕102 号),应报送:

《税务资格备案表》2 份。

11.管道运输服务增值税即征即退优惠(减免性质代码:01121311,政策依据:财税〔2016〕36 号),应报送:

(1)《税务资格备案表》2 份。

(2)管道运输服务业务合同复印件。

12.铂金增值税即征即退优惠(减免性质代码:01129901,政策依据:财税〔2003〕86 号),应报送:

(1)《税务资格备案表》2 份。

(2)国内生产企业自产自销铂金的证明材料原件及复印件(原件查验后退回)。

(3)上海黄金交易所开具的《上海黄金交易所发票》结算联(查验后退回)。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在省(自治区、直辖市和计划单列市)税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

4.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

5.纳税人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

6.享受减税、免税优惠的纳税人,减税、免税期满,应当自期满次日起恢复纳税;不再符合减税、免税条件的,应当依法履行纳税义务;未依法纳税的,税务机关应当予以追缴。

7.纳税人实际经营情况不符合减免税规定条件的或者采用欺骗手段获取减免税的、享受减免税条件发生变化未及时向税务机关报告的,以及未按照相关规定履行相关程序自行减免税的,税务机关依照税收征管法有关规定予以处理。

8.纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额;未分别核算销售额的,不得免税、减税。

9.最新减免税政策代码可在国家税务总局“办税指南”栏目查询。

【升级规范】

根据纳税信用等级高低逐步取消税收减免备案资料的报送。

来源:《全国税务机关纳税服务规范(3.0版)》

整理编辑:百滇税务师事务所

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号