| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

国家税务总局

关于废止和修改部分税收规范性文件的公告

国家税务总局公告2018年第67号

根据《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号),国家税务总局决定废止和修改部分税收规范性文件,现公告如下:

一、废止《国家税务总局关于调整饲料生产企业饲料免征增值税审批程序的通知》(国税发〔2003〕114号)。

二、废止《国家税务总局关于取消饲料产品免征增值税审批程序后加强后续管理的通知》(国税函〔2004〕884号印发,国家税务总局公告2018年第31号修改)第一条。

三、修改《国家税务总局关于简化税务行政许可事项办理程序的公告》(国家税务总局公告2017年第21号发布,国家税务总局公告2018年第31号修改)(修改内容见附件1),并根据本公告重新发布(附件2)。

四、本公告自发布之日起施行。

特此公告。

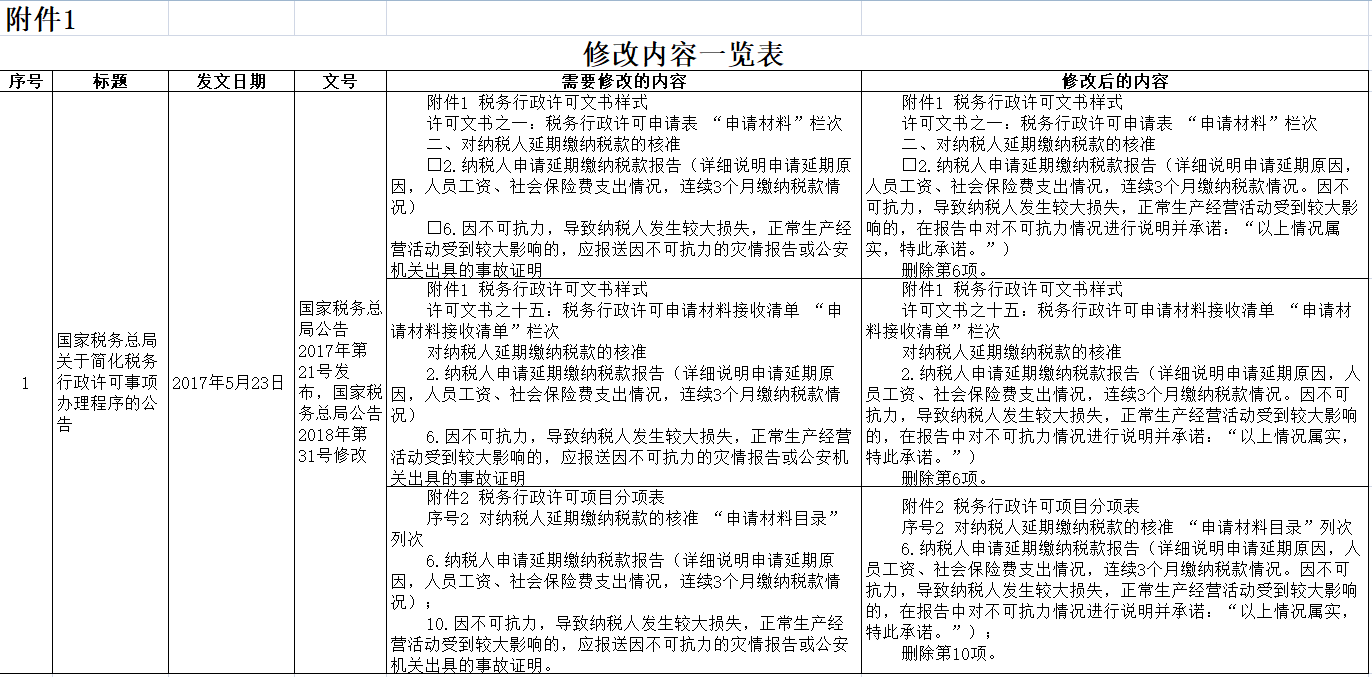

附件:1.修改内容一览表

国家税务总局

2018年12月29日

关于《国家税务总局关于废止和修改部分税收规范性文件的公告》的解读

2019年01月04日

来源: 国家税务总局办公厅

一、制定《公告》的背景

《国家税务总局关于取消20项税务证明事项的公告》(国家税务总局公告2018年第65号,以下简称2018年第65号公告)取消了20项税务证明事项。为落实2018年第65号公告要求,国家税务总局对取消证明事项涉及的部分税收规范性文件进行了清理。

二、《公告》的主要内容

(一)废止《国家税务总局关于调整饲料生产企业饲料免征增值税审批程序的通知》(国税发〔2003〕114号),是为了落实2018年第65号公告关于取消“符合免税条件的饲料生产企业办理饲料产品免征增值税优惠备案时,需提供有计量认证资质的饲料质量检测机构(名单由省税务局确认)出具的饲料产品合格证明”事项的要求。

(二)废止《国家税务总局关于取消饲料产品免征增值税审批程序后加强后续管理的通知》(国税函〔2004〕884号印发,国家税务总局公告2018年第31号修改)第一条,也是为了落实2018年第65号公告关于取消“符合免税条件的饲料生产企业办理饲料产品免征增值税优惠备案时,需提供有计量认证资质的饲料质量检测机构(名单由省税务局确认)出具的饲料产品合格证明”事项的要求。

(三)修改《国家税务总局关于简化税务行政许可事项办理程序的公告》(国家税务总局公告2017年第21号发布,国家税务总局公告2018年第31号修改),是为了落实2018年第65号公告关于取消“纳税人因不可抗力需要延期缴纳税款的,应当在缴纳税款期限届满前,提交公安机关出具的遭受不可抗力的事故证明”事项的要求。

附件2

国家税务总局关于简化税务行政许可事项

办理程序的公告

(国家税务总局公告2017年第21号发布,国家税务总局公告2018年第31号、2018年第67号修改)

为推进税务行政许可标准化建设,提高办税便利化程度,根据《中华人民共和国行政许可法》《中华人民共和国税收征收管理法》及其实施细则等法律法规规定,以及国务院深化行政审批制度改革要求,参照《行政许可标准化指引(2016版)》,税务总局决定对税务行政许可事项办理程序进行简并优化,并将《国家税务总局关于税务行政许可若干问题的公告》(国家税务总局公告2016年第11号)所附的税务行政许可文书样式和税务行政许可项目分项表更新。现将有关事项公告如下:

一、简化受理文书

对能够当即办理的税务行政许可事项,直接出具和送达《准予税务行政许可决定书》,不再出具《税务行政许可受理通知书》。各省税务局确定本省税务行政许可事项即办范围。网上受理税务行政许可申请的,通过电子回执单等方式予以确认。

二、提供代办转报服务

税务行政许可实施机关与申请人不在同一县(市、区、旗)的,申请人可在规定的申请期限内,选择由其主管税务机关代为转报申请材料。主管税务机关在核对申请材料后向申请人出具材料接收清单,并向税务行政许可实施机关转报。代办转报一般应当在5个工作日内完成。有条件的税务机关可以通过信息化手段实现申请资料网上传递。税务行政许可实施机关收到转报材料后,对符合受理条件的,出具并及时送达《税务行政许可受理通知书》。税务机关对代办转报事项应当做好台账登记。代办转报不得收取任何费用。

三、简化申请材料

税务行政许可申请材料为税务行政许可实施机关发放的证照或批准文书,或者相关证照、批准文书信息能够通过政府信息共享获取的,申请人只需提供上述材料的名称、文号、编码等信息供查询验证,不再提交材料原件或复印件。取消经办人、代理人身份证件复印件报送要求,改为当场查验证件原件。网上申请的,提供经办人、代理人身份证件原件电子照片或扫描件。各省税务局可以结合推行实名办税情况,进一步简化办税人员身份证件查验程序。

四、实现咨询服务可预约

税务行政许可实施机关通过官方网站、电子邮箱或移动办税平台等咨询服务预约渠道,对税务行政许可事项相关问题的咨询实现24小时可预约。税务机关受理预约事项后,与纳税人协商约定在适当的工作时间提供咨询服务。

五、完善文书送达方式

税务行政许可实施机关与申请人不在同一县(市、区、旗),或者直接送达税务行政许可文书存在其他困难情形的,税务行政许可实施机关可以委托申请人主管税务机关代为送达,也可以根据申请人书面要求,按照申请人在《税务行政许可申请表》上填写的地址,在文书出具之日起2个工作日内向申请人邮寄送达。邮寄送达的,以挂号函件回执上注明的收件日期为送达日期,并视为已送达。税务机关应当保留邮寄单据并做好台账登记。邮寄送达不得收取任何费用。鼓励有条件的税务机关提供网上出具税务行政许可电子文书服务,方便申请人自行下载打印。

本公告自2017年7月1日起施行。

特此公告。

附件:

1.税务行政许可文书样式

2.税务行政许可项目分项表

国家税务总局

2017年5月23日

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号