| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

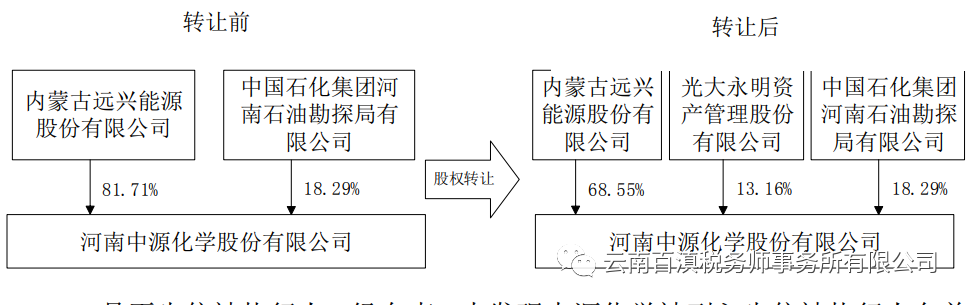

内蒙古远兴能源股份有限公司与光大永明资产于2018年12月27日签署的《河南中源化学股份有限公司股份转让协议》,内蒙古远兴能源股份有限公司向光大永明资产管理股份有限公司转让控股子公司河南中源化学股份有限公司13.16%股权,转让价款10亿元,本次股权转让价款将直接用于偿还转让方控股子公司在中国光大银行股份有限公司及其各分支行的银行借款合计10亿元:内蒙古博源联合化工有限公司59,500万元,内蒙古博大实地化学有限公司40,500万元。

股份转让协议(草案)的主要内容

4、在投资人持有目标公司股份期间,如目标公司的税后利润在弥补亏损和提取法定公积金后仍有余额(即“净利润”)的,全体股东应当按照实缴出资比例进行分红。转让方和投资人应以合并后的总持股数,合并计算对目标公司享有的收益权(简称“合并权益”),投资人通过合并权益方式取得的目标公司预期分红收益金额与投资价款余额的比率不超过6.2%/年(根据目标公司的经营业绩及具体情况确定),超过部分的剩余合并权益归转让方所有。

5、如果发生以下任一事项,投资人有权以本协议约定的方式处置其在目标公司中持有的全部或者部分股份(以下简称“处置权”)。

(1)在任一年度目标公司未实现如下经营目标:

①2019年度经审计的归属于母公司的税后净利润达到110,000万元;

②2020年度经审计的归属于母公司的税后净利润达到130,000万元;

③2021年度经审计的归属于母公司的税后净利润达到150,000万元。

(2)审计机构不能出具目标公司无保留意见审计报告;

(3)自交割之日起满三年;

(4)发生以下重大不利影响事件:(i)对目标公司、转让方的存续、业务、资产、知识产权、负债、经营业绩或财务状况造成不利影响,并导致或有充分证据显示可能导致目标公司、转让方资产损失超过其净资产的15%,或导致目标公司、转让方本年度净利润损失达到上年度净利润总额的15%;或(ii)虽未达到以上金额但会对目标公司、转让方正常运营造成六十(60)日以上延误的影响;或(iii)目标公司、转让方的财产被司法机关查封、扣押、冻结扣划(额度达到目标公司、转让方净资产的15%)。

投资人按本协议行使处置权时,转让方有权按照以下价格,优先受让投资人拟处置的股份:

受让价格=(投资价款+投资价款×6.2%×持有天数/360-已支付的股息/收益)×投资人拟转让的目标公司股份÷投资人所持目标公司全部股份

持有天数=自交割日起至实际支付购买价款之日止的自然天数

若转让方在收到投资人通知之日起15个工作日内不做答复,则视为转让方放弃优先受让权。

6、如未发生第5条所述事项,除本协议另有约定或投资人与转让方协商一致,投资人承诺自交割之日起三年内不转让所持股份。自交割之日起满三年,若转让方要求投资人转让所持目标公司股份,投资人应按第5条约定的受让价格将该股份转让给转让方。

7、在投资人持有标的股份过程中,转让方在具备发行股份购买资产的条件下应及时启动向投资人定向发行股份的程序,投资人有权决定以其届时持有目标公司的部分股份认购转让方所定向发行的股份。转让方发行股份价格不得低于届时市场参考价的90%,市场参考价为转让方董事会决议公告日前20日、60日或120日均价,发行股份的最终价格需经转让方与投资人协商确定,但应符合届时证券监管机构及证券交易所的有关规则。

转让方发行股份购买投资人所持目标公司股份的交易对价=(标的股份的基础价值+投资价款×6.2%×持有天数/360-已支付的股息/收益)×投资人拟转让的目标公司股份÷投资人所持目标公司全部股份

持有天数=自交割日起至实际持有定向增发股份之日止的自然天数

标的股份的基础价值为经投资人指定的第三方资产评估机构评估的公允价值,目标公司及其分子公司的评估方法与投资人最初受让标的股份时适用的评估方法一致。

8、本次转让完成后,投资人有权提名1名董事进入董事会,投资人有权撤换其提名的董事,在被提名人资格符合法律规定的前提下,转让方应保证被提名人当选。

9、在任何董事会会议上,每名董事均有一票表决权。目标公司董事会审议以下事项时,需经董事会有表决权的全体董事同意方可通过:

(1)决定目标公司单笔3000万元(含)以上的对外担保事项;

(2)决定目标公司单笔3000万元(含)以上的关联交易事项。

10、本协议经各方法定代表人或有权代表签署并自加盖公章之日起生效。

交易完成后将形成内蒙古远兴能源股份有限公司对博源联化和博大实地的应收款。

2022年3月24日,光大永明资产向内蒙古远兴能源股份有限公司发出《关于处置河南中源化学股份有限公司股份通知函》,拟处置其持有的全部中源化学股份。依据《股权转让协议》,经与光大永明资产友好协商,内蒙古远兴能源股份有限公司与光大永明资产于2022年5月23日签署了《股份转让合同》,双方同意内蒙古远兴能源股份有限公司受让光大永明资产持有的中源化学13.16%股份,转让价格为10亿元。受让完成后内蒙古远兴能源股份有限公司持有中源化学81.71%股份,中国石化集团河南石油勘探局有限公司持有中源化学18.29%股份。

《国家税务总局关于企业混合性投资业务企业所得税处理问题的公告 国家税务总局公告2013年第41号》

根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)的规定,现就企业混合性投资业务企业所得税处理问题公告如下:

一、企业混合性投资业务,是指兼具权益和债权双重特性的投资业务。同时符合下列条件的混合性投资业务,按本公告进行企业所得税处理:

(一)被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息,下同);

(二)有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金;

(三)投资企业对被投资企业净资产不拥有所有权;

(四)投资企业不具有选举权和被选举权;

(五)投资企业不参与被投资企业日常生产经营活动。

二、符合本公告第一条规定的混合性投资业务,按下列规定进行企业所得税处理:

(一)对于被投资企业支付的利息,投资企业应于被投资企业应付利息的日期,确认收入的实现并计入当期应纳税所得额;被投资企业应于应付利息的日期,确认利息支出,并按税法和《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第一条的规定,进行税前扣除。

(二)对于被投资企业赎回的投资,投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,分别计入当期应纳税所得额。

三、本公告自2013年9月1日起执行。此前发生的已进行税务处理的混合性投资业务,不再进行纳税调整。

特此公告。

国家税务总局

2013年7月15日

资料来源:

2022.05.25远兴能源关于以市场化债转股方式转让控股子公司部分股权的进展公告

2018.12.12远兴能源关于以市场化债转股方式转让控股子公司部分股权的公告

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号