| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

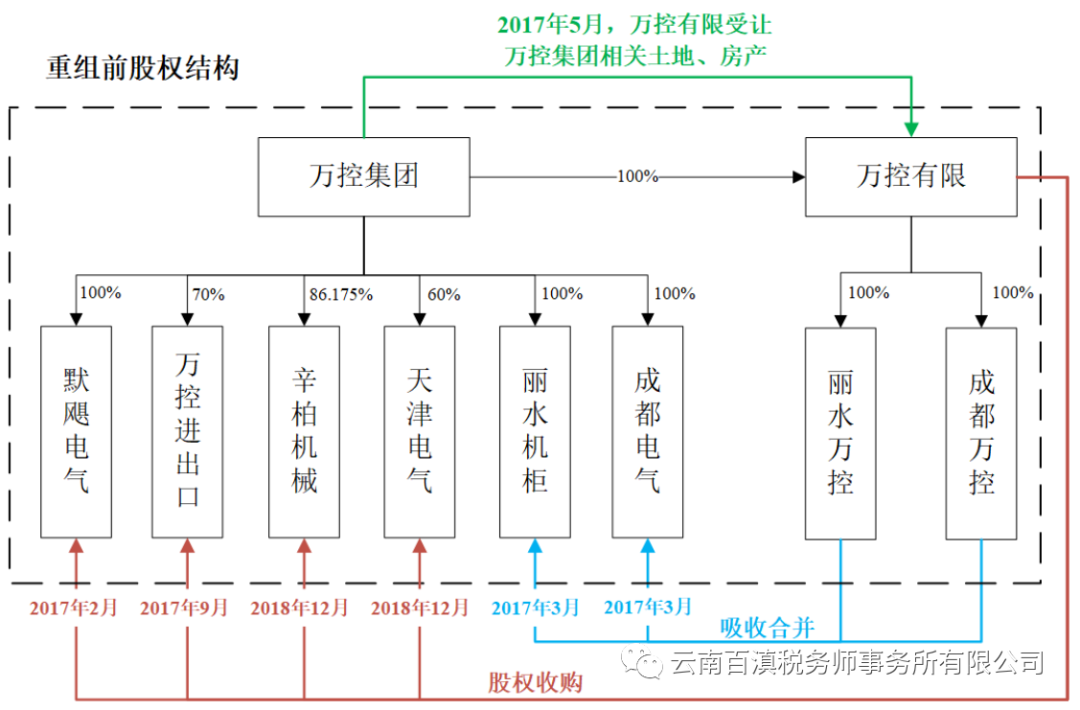

万控集团成立时间较早、历史沿革较为复杂,加之计划以万控集团作为投资控股型平台方便日后资本运作,2016年10月,万控集团出资新设万控有限作为上市主体,万控集团100%持股。

1、2016年10月,万控有限出资设立丽水万控,注册资本100万元,持股100%。2017年3月,丽水万控吸收合并万控集团持股100%的丽水机柜,吸收合并后,丽水机柜的所有债权、债务、人员、业务和资产均由丽水万控承接。丽水机柜注销。

根据国家税务总局丽水市莲都区税务局出具的《情况说明》:“2016年11月,丽水万控科技有限公司(纳税人识别号:91331102MA28J7ER0X),合并万控集团(丽水)机柜有限公司(纳税人识别号:9133110207289404XJ)。万控集团(丽水)机柜有限公司由万控集团有限公司(纳税人识别号:91330382115497986F)100%控股;丽水万控科技有限公司由万控智造浙江电气有限公司(纳税人识别号:91330382MA2854657U43)100%控股,万控智造浙江电气有限公司由万控集团有限公司100%控股。合并行为适用企业重组所得税特殊性税务处理相关规定。丽水万控科技有限公司将该事项上报原莲都区国家税务局备案,情况属实。”

2、2016年11月,万控有限出资设立成都万控,注册资本100万元,持股100%。2017年3月成都万控吸收合并万控集团持股100%的成都电气。吸收合并后,成都电气解散并依法办理注销。成都电气的所有债权、债务、人员、业务和资产均由成都万控承接。

根据四川省郫县国家税务局出具的《郫县国家税务局税务事项通知书》(郫国税法规[2017]01号):“事由:万控科技(成都)有限公司,91510124MA62L9WQ5P(郫县国税局管户),准备吸收合并另一户企业万控集团(成都)电气有限公司,91510124690908787L(郫县国税局管户),向郫县国税局提请享受企业重组所得税特殊重组税务处理备案。依据:财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知 财税【2009】59号、国税税务总局关于企业重组业务企业所得税征收管理若干问题的公告国家税务总局公告2015年第48号。通知内容:经过审核企业按照《国家税务总局公告2015年第48号》提供的备案资料,同意企业本次重组业务所得税按特殊重组税务处理。企业在办理2016年度企业所得税年度申报的时候,向税务机关报送《企业重组所得税特殊性处理报告表及附表》。合并中重组一方涉及注销的,应在尚未办理注销税务登记税务手续前进行申报。”

(1)免征企业所得税的主要依据:①《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号):“五、企业重组同时符合下列条件的,适用特殊性税务处理规定:(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。(四)重组交易对价中涉及股权支付金额符合本通知规定比例。(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权”“企业合并,企业股东在该企业合并发生时取得的股权支付金额不低于其交易支付总额的85%,以及同一控制下且不需要支付对价的企业合并,可以选择按以下规定处理:……”;②国家税务总局丽水市莲都区税务局出具的《情况说明》确认丽水万控本次吸收合并适用特殊性税务处理、四川省郫县国家税务局出具的《郫县国家税务局税务事项通知书》确认成都万控本次吸收合并适用特殊性税务处理;

(2)免征增值税的主要依据:《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号):“纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税”;

(3)免征土地增值税的主要依据:《财政部 国家税务总局关于企业改制重组有关土地增值税政策的通知》(财税[2015]5号):“按照法律规定或者合同约定,两个或两个以上企业合并为一个企业,且原企业投资主体存续的,对原企业将国有土地、房屋权属转移、变更到合并后的企业,暂不征土地增值税”;

(4)免征契税的主要依据:《财政部 国家税务总局关于进一步支持企业事业单位改制重组有关契税政策的通知》(财税[2015]37号):“两个或两个以上的公司,依照法律规定、合同约定,合并为一个公司,且原投资主体存续的,对合并后公司承受原合并各方土地、房屋权属,免征契税”。

3、2017年5月3日,万控集团将其拥有的不动产按账面净值无偿划转至万控有限。2017年5月12日,万控集团完成缴纳资产转让增值税。

2017年5月10日,乐清市地方税务局白象税务分局出具《企业集团内部资产无偿划转征免税证明单》(乐地税象字(2017)01号):“兹有产权所有人万控集团有限公司,座落于乐清市北白象镇温州大桥工业园区,现将编号为(2017)乐清市不动产权第0011239号的不动产无偿划转给万控智造浙江电气有限公司。企业土地房产权属发生转移,根据现行契税条例‘财税[2015]37号财政部国家税务总局关于进一步支持企业事业单位改制重组有关契税政策的通知’,该企业资产无偿划转,免征契税”。

根据国家税务总局乐清市税务局北白象税务分局出具的《情况说明》:“2017年5月,万控集团有限公司(以下简称万控集团,税号91330382145497986F)将其编号为浙(2017)乐清市不动产权第0011239号不动产按账面净值无偿划转至其全资子公司万控智造浙江电气有限公司(以下简称万控智造,税号91330382MA28657U43),于2017年5月12日在原乐清市地方税务局白象税务分局办理申报并缴纳税款。原乐清市地方税务局白象分局为万控集团出具了企业集团内部资产无偿划转免税证明单(乐地税象字[2017]01号),证明万控集团该项资产划转业务符合财税[2015]37号文件规定,免征契税。结合万控集团股东决定、万控智造公司章程及工商变更登记情况、划转业务开具发票、双方会计处理资料,以及包含划转业务商业目的、双方账务处理说明以及不改变实质经营承诺的书面报告等资料,该项资产划转业务符合《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)以及《国家税务总局公告关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)文件规定,适用资产划转特殊性税务处理。”

(1)免征企业所得税的主要依据:①《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号):“对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理”;②国家税务总局乐清市税务局北白象税务分局出具《情况说明》,确认公司本次资产划转适用特殊性税务处理;

(2)免征契税的主要依据:①《财政部 国家税务总局关于进一步支持企业事业单位改制重组有关契税政策的通知》(财税[2015]37号,已于2021年1月废止):“同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税”;②乐清市地方税务局白象税务分局出具《企业集团内部资产无偿划转征免税证明单》,同意免征契税;

(3)不涉及土地增值税的主要依据:①《中华人民共和国土地增值税暂行条例实施细则》:“条例第二条所称的转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为”;②国家税务总局乐清市税务局出具《情况说明》,确认万控集团在此次不动产划转中未取得收入,暂不征收土地增值税。

4、2017年1月1日,万控集团与万控有限签订了《股权转让协议书》,经协商一致,万控集团将其拥有默飓电气100%股权无偿转让给万控有限。

国家税务总局乐清市税务局北白象税务分局出具的《情况说明》:“2017年,万控集团有限公司(以下简称万控集团,税号91330382145497986F)将其持有的默飓电气有限公司(以下简称默飓电气)100%股权按账面净值无偿划转至其全资子公司万控智造浙江电气有限公司(以下简称万控智造,税号91330382MA28657U43),后于2019年8月更名为万控智造股份有限公司。结合万控集团股东决定、万控智造公司章程及工商变更登记情况、双方会计处理资料,以及包含划转业务商业目的、双方账务处理说明以及不改变实质经营承诺的书面报告等资料,该项股权划转业务符合《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)以及《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)文件规定,适用股权划转特殊性税务处理。”

免征企业所得税的主要依据:①《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号):“对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理”;②国家税务总局乐清市税务局北白象税务分局出具《情况说明》,确认公司本次股权转让适用特殊性税务处理。

5、2018年12月18日,万控集团与万控有限签署《股权转让协议》,万控集团将其持有的天津电气60%股权转让给万控有限。约定万控有限无需向万控集团支付股权转让款;天津电气少数股东凯运集团(持股40%)出具《放弃优先受让股权的声明》,确认相关股权转让事宜,并放弃上述股权的优先受让权。

根据国家税务总局乐清市税务局北白象税务分局出具的《情况说明》:“2018年12月,万控集团有限公司(以下简称万控集团,税号91330382145497986F)将其持有的万控(天津)电气有限公司(以下简称天津电气)60%股权按账面净值无偿划转至其全资子公司万控智造浙江电气有限公司(以下简称万控智造,税号91330382MA28657U43),后于2019年8月更名为万控智造股份有限公司。结合万控集团股东决定、万控智造公司章程及工商变更登记情况、双方会计处理资料,以及包含划转业务商业目的、双方账务处理说明以及不改变实质经营承诺的书面报告等资料,该项股权划转业务符合《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号)以及《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)文件规定,适用股权划转特殊性税务处理。”

免征企业所得税的主要依据:①《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税[2014]109号):“对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理”;②国家税务总局乐清市税务局北白象税务分局出具《情况说明》,确认公司本次股权转让适用特殊性税务处理。

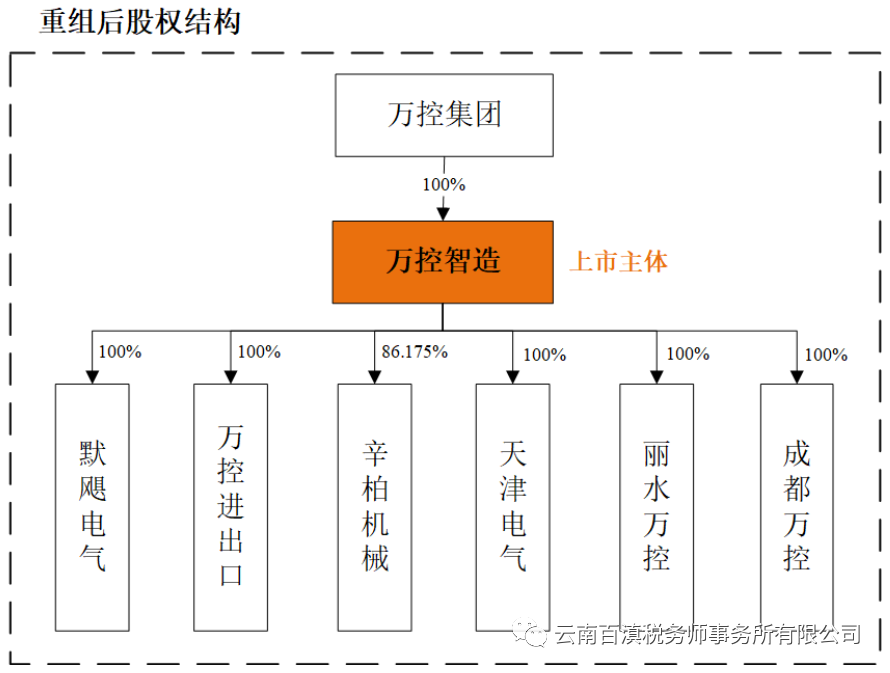

以上摘录自《2022.02.21 万控智造首次公开发行股票招股意向书》、《2022.02.21 万控智造首次公开发行股票招股意向书附录》,不代表我们赞同其中的观点。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号