| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

发布时间:

附件:国家税务总局中山市税务局土地增值税预征率确定方法及流程.doc

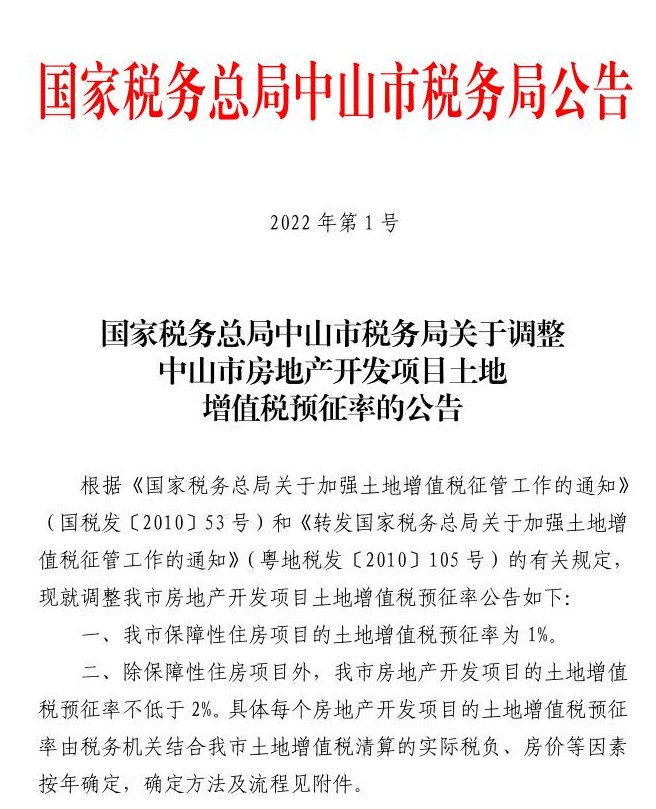

关于《国家税务总局中山市税务局关于调整中山市房地产开发项目土地增值税预征率的公告》的解读

现将《国家税务总局中山市税务局关于调整中山市房地产开发项目土地增值税预征率的公告》解读如下:

一、制定《公告》依据

根据《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)第二条规定“除保障性住房外,东部地区省份预征率不得低于2%”以及《转发国家税务总局关于加强土地增值税征管工作的通知》(粤地税发〔2010〕105号)第二条规定“各级税务机关应结合当地土地增值税清算的实际税负、房价的上涨等因素,对土地增值税预征率进行及时调整,确保土地增值税在预征阶段及时、充分发挥调节作用”,国家税务总局中山市税务局制定了《公告》。

二、《公告》的主要内容

(一)我市保障性住房项目的土地增值税预征率为1%。

(二)除保障性住房项目外,我市房地产开发项目的土地增值税预征率不低于2%。具体每个房地产开发项目的土地增值税预征率由税务机关结合我市土地增值税清算的实际税负、房价等因素按年确定,确定方法及流程见附件。

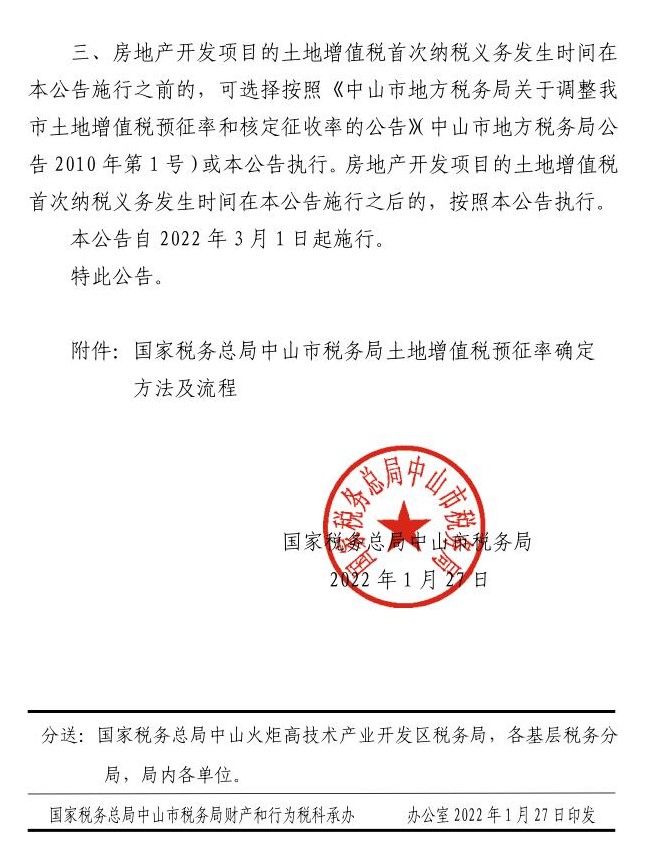

(三)房地产开发项目的土地增值税首次纳税义务发生时间在本公告施行之前的,可选择按照《中山市地方税务局关于调整我市土地增值税预征率和核定征收率的公告》(中山市地方税务局公告2010年第1号)或本公告执行。房地产开发项目的土地增值税首次纳税义务发生时间在本公告施行之后的,按照本公告执行。

(四)附件明确了土地增值税预征率确定方法及流程。

三、《公告》的生效时间

本公告自2022年3月1日起施行。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号