| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

2021-12-28 180301 红土盐田港REIT 红土创新盐田港仓储物流封闭式基础设施证券投资基金招募说明书(更新)2021年第1期

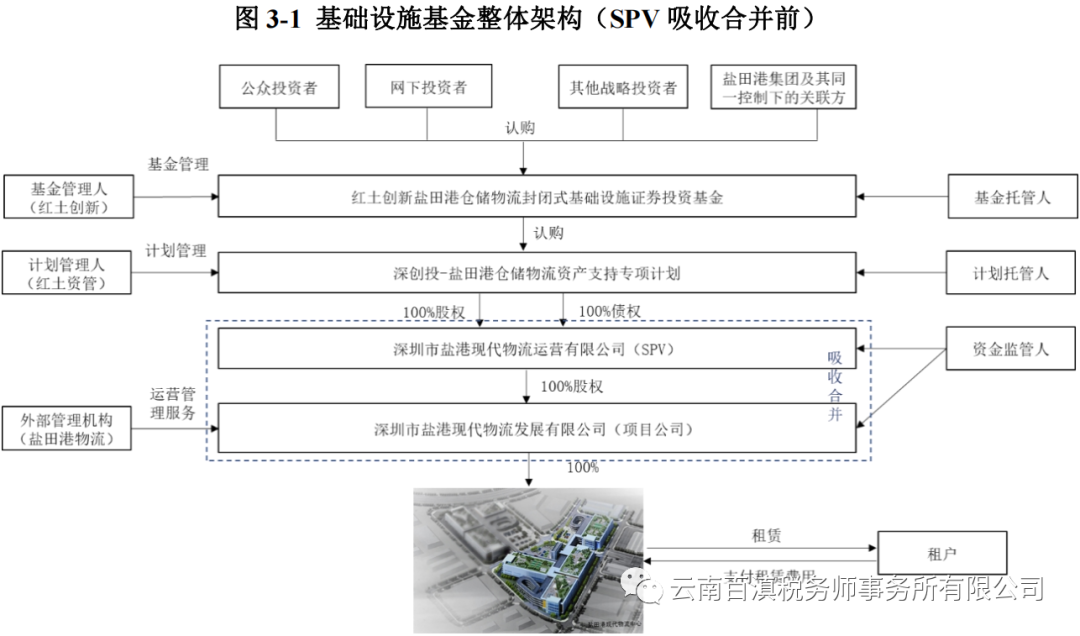

基础设施基金整体架构(SPV吸收合并前)

专项计划所募集的认购资金将用于:(1)支付必要的专项计划费用(包括缴纳《股权转让协议》项下应由买方承担的印花税等);(2)向原始权益人购买目标股权;(3)向原始权益人购买目标债权;(4)向SPV及/或项目公司提供股东借款;(5)成为SPV及/或项目公司股东后向SPV及/或项目公司实缴出资(包括增资对应的实缴出资,如涉及);及/或(6)为专项计划目的而用于的其他投资。

基金管理人将在基金设立后6个月内完成SPV与项目公司的吸收合并工作,SPV注销,项目公司承继SPV的所有资产和负债。如上述工作未如期完成,则项目公司层面无法搭建股东借款,从而无法计提股东借款利息,从而可能导致项目公司所得税等税负增加。

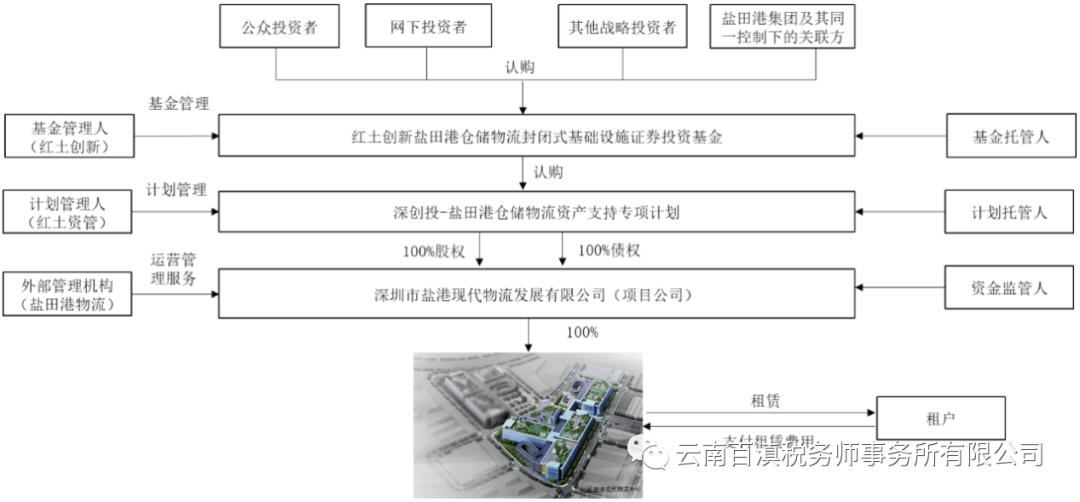

基础设施基金整体架构(SPV吸收合并后)

2020年8月5日,项目公司深圳市盐港现代物流发展有限公司成立。

2020年8月25日,经深圳市盐田港集团有限公司董事会文件《关于无偿划转现代物流中心和世纪物流园的决议》批准,同意盐田港现代物流中心A区A仓,B区B1仓、B2仓、B3仓,一期综合楼和气瓶站等资产产权由盐田港集团无偿划转至深圳市盐港现代物流发展公司。

根据《深圳市盐田港集团有限公司与深圳市盐港现代物流发展有限公司关于现代物流中心项目的无偿划转协议》(《“无偿划转协议》”)的约定、盐田港集团出具的相关决议文件,项目公司通过资产划转方式取得基础设施项目的全部权益,具体而言:

根据盐田港集团与项目公司签署的《无偿划转协议》约定、盐田港集团出具的内部决议以及盐田港集团向项目公司出具的《关于无偿划转现代物流中心和世纪物流园的通知》,盐田港集团向项目公司无偿划转基础设施项目,自项目公司取得基础设施项目不动产权证书的日期起,项目公司正式成为基础设施项目的所有权人。

2020年10月21日,SPV深圳市盐港现代物流运营有限公司成立。

2021年5月7日,盐田港集团与项目公司、SPV签署《深圳市盐田港集团有限公司与深圳市盐港现代物流运营有限公司关于深圳市盐港现代物流发展有限公司之股权转让协议》,约定盐田港集团将项目公司100%的股权转让给SPV。

2021年6月8日,专项计划通过取得SPV股权间接取得项目公司股权。

2021年9月16日,深圳市盐港现代物流发展有限公司注册资本由150万元增加至96,912.7678万(元)。

SPV吸收合并进展情况(反向吸收合并):

按照上述吸收合并具体步骤,结合深圳市场监督管理局的办理流程和要求,在严格履行红土盐田港REIT、深创投-盐田港仓储物流资产支持专项计划、运营公司、物流公司决策程序及工商变更手续后,截至2021年11月5日,物流公司已完成与运营公司的吸收合并。具体情况如下:

1、2021年9月17日,红土创新基金管理有限公司代表“红土盐田港REIT”作为专项计划唯一资产支持证券持有人作出书面指令,同意运营公司将持有的物流公司100%股权转让给深创投红土资产管理(深圳)有限公司,同意运营公司与物流公司对吸收合并事项作出股东决定并签署《吸收合并协议》,运营公司注销,合并后运营公司债权、债务由物流公司承继,吸收合并后物流公司注册资本为人民币969,127,677.96元。

2、2021年9月17日,深创投红土资产管理(深圳)有限公司(代表“专项计划”)作为运营公司唯一股东出具《深圳市盐港现代物流运营有限公司股东决定》,运营公司作为物流公司唯一股东出具《深圳市盐港现代物流发展有限公司股东决定》,同意物流公司与股东运营公司进行吸收合并并签署《吸收合并协议》。

3、2021年9月18日,运营公司就被吸收合并事项在深圳商报登报,公示期45天;物流公司就吸收合并事项在深圳商报登报,公示期45天。

4、截至2021年11月5日,物流公司已取得深圳市市场监督管理局出具的证明文件,运营公司已取得合并注销证明,物流公司与其原股东运营公司的吸收合并相关事项完成。

经查询,深圳市盐港现代物流运营有限公司已依法注销营业执照,丧失法人资格。注销日期:2021-11-05 注销原因:因公司合并或分立。

本基金预计于预测期间项目公司不会向专项计划偿还债务本金,本基金每期末/年末将项目公司现金余额扣除项目公司预留的不可预见费用、预留下一年度运营费用和期末/年末负债余额等未来合理的相关支出预留之外的现金分配给专项计划,作为专项计划的利息收入,并相应调整该计息期间的利率。

说明书中关于企业所得税和债资比的描述:

项目公司从物业资产取得的收入,扣除成本费用后并经调整后的应纳税所得额按25%的税率缴纳企业所得税。

根据《财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》(财税〔2008〕121号)规定,在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。

项目公司的债资比不会超过2:1。根据企业所得税法实施条例第38条规定,股东贷款利息不超过按照金融企业同期同类贷款利率计算的数额部分,准予在企业所得税前扣除。项目公司将其可分配现金流以股东贷款利息的形式支付予专项计划。

综上,预计年企业所得税应税所得额为0,年企业所得税纳税额为0。

专项计划利息收入增值税的描述:

资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。资管产品管理人运营资管产品过程中发生的增值税应税行为,适用简易计税方法,按照3%的征收率缴纳增值税。

对证券投资基金管理人运用基金买卖债券的转让收入免征增值税,对国债、地方政府债以及金融同业往来利息收入亦免征增值税。资管产品管理人运营资管产品提供的贷款服务,以产生的利息及利息性质的收入为销售额。

专项计划利息收入增值税=专项计划利息收入/(1+3%)*3%

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号