| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

星辉环材(300834)首次公开发行股票并在创业板上市招股说明书(2022.01.10)

一、2017年11月,存续分立事项的背景

因城市发展需要,汕头市人民政府调整了公司旧厂区所在黄厝围片区的规划用途。2013年11月14日,广东省政府常务会议通过《广东汕头海湾新区发展总体规划(2013-2020年)》,将黄厝围片区规划为珠港新城,拟建设集商务、商业、文化、会展、居住和滨水城市休闲景观带等多功能为一体的综合性城市中心区。为积极配合黄厝围片区搬迁改造工作,2017年下半年,公司已在汕头保税区选定新址并进行新厂区建设,计划尽快完成搬迁。随着新厂区陆续建设完成并投入使用,公司将不会再使用旧厂区的土地和厂房。旧厂区的土地将按照汕头市人民政府的相关政策由汕头市土地储备中心收储或者与房地产开发公司合作开发。当时公司已完成股份制改造,并启动上市筹备事宜,考虑到旧厂区的土地、房产处置方式和处置时间不确定,为聚焦主业发展,公司采取存续分立方式剥离旧厂区的土地及房产,由分立公司星辉投资作为新设公司承接上述资产,作为后续土地房产处置工作的实施主体。

分立完成后,公司在搬迁前继续使用旧厂区土地房产时向星辉投资租赁,租赁费用参照广东弘实资产评估房地产土地估价有限公司出具的《房地产估价报告》(弘评(2018)第0007号)评估的结果确定。

二、本次分立的资产、负债及权益划分方案

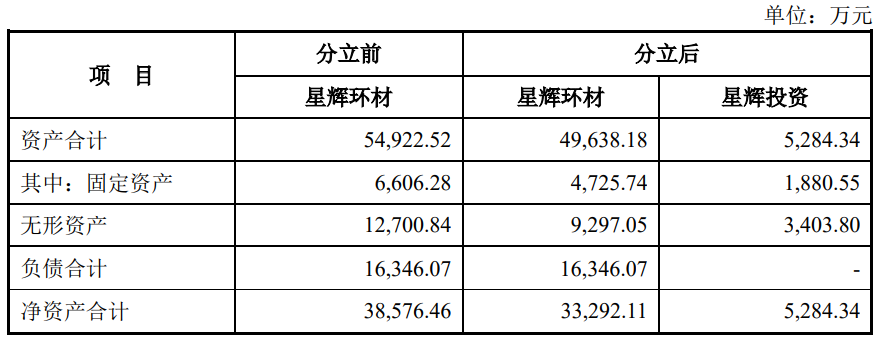

根据公司股东大会审议通过的分立方案,本次存续分立的审计基准日为2017年9月30日,按经审计的《星辉化学股份有限公司资产负债表》以及公司以审计报告为基础编制的《星辉化学股份有限公司财产、负债清单》作为资产、负债划分的依据。公司采取存续分立的方式,将旧厂区土地、房产剥离至新设公司星辉投资,其他资产留存在公司。具体划分方案为,公司分立为星辉环材(存续公司)和星辉投资(新设公司)。

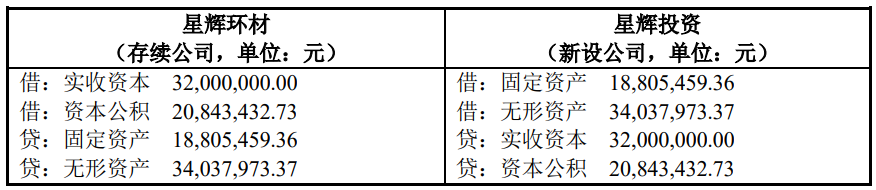

a.资产划分情况:分割给新设公司星辉投资的资产包括固定资产-房屋建筑物18,805,459.36元,无形资产-土地使用权34,037,973.37元拨入星辉投资,资产总计52,843,432.73元,其中位于汕头市龙湖区黄厝围东海南路的国有土地使用权及地上建筑物,其中土地使用权净值34,037,973.37元,地上建筑物净值18,805,459.36元。除上述资产外,其他资产分割给存续的公司。

b.负债划分情况:分立前的负债全部由公司继续承担,分立后,星辉投资承担连带责任。

旧厂区的土地及上盖建筑物的一切权利和权益划入星辉投资,与上述资产相关的债权债务应一并划入星辉投资,公司承担连带责任;与业务相关的债权债务,应划分给公司,星辉投资承担连带责任。

根据专项审计报告,截至本次分立的审计基准日(2017年9月30日),划入星辉投资的资产无相关债权债务,若日后出现与划入星辉投资的资产相关的或有债权及或有债务,应由星辉投资继受。

公司及星辉投资对外承担债务的方式以《公司法》等法律法规的要求为准。本次存续分立未出现或有债权及或有债务。

c.权益划分情况:分割给新设公司星辉投资的所有者权益52,843,432.73元,其中包括注册资本32,000,000.00元,资本公积20,843,432.73元。除上述所有者权益外,其他所有者权益分割给存续的公司。

本次存续分立完成后,公司和星辉投资的股东及持股比例均相同。本次存续分立完成后,公司和星辉投资的股东及持股比例均相同,股东或星辉投资无需向公司支付对价。

分立前后,公司及星辉投资的资产负债情况如下:

三、会计准则要求及公司的会计核算方式

根据《企业会计准则-基本准则》第四十三条的规定“企业在对会计要素进行计量时,一般应当采用历史成本”。根据《公司合并、分立登记操作意见》(浙

工商企〔2006〕1号)第三条的规定"公司分立的,分立公司的注册资本之和等于原公司注册资本"。

根据《财政部国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号文)规定,“企业分立,当事各方应按下列规定处理:

(a)被分立企业对分立出去资产应按公允价值确认资产转让所得或损失;

(b)分立企业应按公允价值确认接受资产的计税基础;

(c)被分立企业继续存在时,其股东取得的对价应视同被分立企业分配进行处理;

(d)被分立企业不再继续存在时,被分立企业及其股东都应按清算进行所得税处理;

(e)企业分立相关企业的亏损不得相互结转弥补。”

此外,根据上述通知文件规定,企业分立事项,“被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

(a)分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。

(b)被分立企业已分立出去资产相应的所得税事项由分立企业承继。”

参照上述相关规定,公司属于存续分立,分立后的星辉环材(存续公司)与星辉投资(新设公司)的股权结构完全相同;本次分立不涉及业务的剥离,不存在资产(负债)的购买或出售行为,实质是公司净资产(股权)的分立。因此,公司本次存续分立系以分立方案确认的报表基准日星辉环材的账面价值为基础进行计量,星辉环材分立投入星辉投资(新设公司)的资产应以分立前其账面价值为计价基础,分立基准日存续公司星辉环材和新设公司星辉投资所有者权益之和应等于分立前星辉环材所有者权益,且分立基准日存续公司星辉环材和新设公司星辉投资实收资本之和应等于分立前星辉环材实收资本。公司根据上述原则进行会计处理如下:

根据上述原则公司按分立方案的约定调整星辉环材的实收资本,分立资产账面价值与实收资本的差额冲减资本公积;公司存续分立相关会计处理符合会计准则要求。

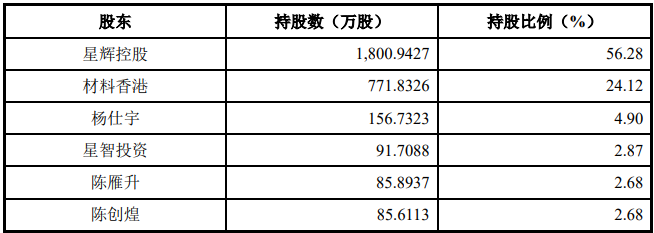

本次分立完成后,公司的股权结构变更为:

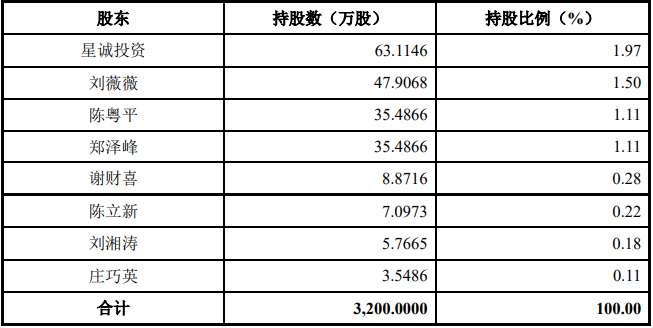

本次分立完成后,新设公司星辉投资的股权结构为:

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号