| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

《国家税务总局茂名市税务局 茂名市住房和城乡建设局关于发布茂名市2017-2020年土地增值税工程造价核定扣除标准的公告》的解读

发布时间:2021-11-11 来源:国家税务总局茂名市税务局

最近,国家税务总局茂名市税务局 茂名市住房和城乡建设局联合制发了《国家税务总局茂名市税务局 茂名市住房和城乡建设局关于发布茂名市2017-2020年土地增值税工程造价核定扣除标准的公告》(以下简称《公告》),现解读如下:

一、制订《公告》的背景及依据

随着经济的不断发展,房地产开发行业发展壮大,土地增值税的征收管理日显重要,尤其是在成本扣除项目方面,由于房地产业具有受地质条件影响大、建筑风格多种多样以及开发档次定位差异大等行业特性,不同房地产项目的开发成本造价相差甚大,在开展土地增值税清算审核工作中,房地产项目的建筑工程造价成为土地增值税清算征纳双方关注争议的焦点。为了进一步规范提升土地增值税清算工作质效,亟需出台适用于土地增值税清算的工程造价核定扣除标准。制定的主要依据是:

1.《中华人民共和国税收征收管理法》第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(一)依照法律、行政法规的规定可以不设置账簿的;

(二)依照法律、行政法规的规定应当设置但未设置账簿的;

(三)擅自销毁账簿或者拒不提供纳税资料的;

(四)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

2.《中华人民共和国税收征收管理法实施细则》第四十七条 纳税人有税收征管法第三十五条或者第三十七条所列情形之一的,税务机关有权采用下列任何一种方法核定其应纳税额:

(一)参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

(二)按照营业收入或者成本加合理的费用和利润的方法核定;

(三)按照耗用的原材料、燃料、动力等推算或者测算核定;

(四)按照其他合理方法核定。

采用前款所列一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定。

纳税人对税务机关采取本条规定的方法核定的应纳税额有异议的,应当提供相关证据,经税务机关认定后,调整应纳税额。

3.《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)第七条 土地增值税的核定征收:房地产开发企业有下列情形之一的,税务机关可以参照与其开发规模和收入水平相近的当地企业的土地增值税税负情况,按不低于预征率的征收率核定征收土地增值税:

(一)依照法律、行政法规的规定应当设置但未设置账簿的;

(二)擅自销毁账簿或者拒不提供纳税资料的;

(三)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

(四)符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

(五)申报的计税依据明显偏低,又无正当理由的。

4.《国家税务总局广东省税务局关于发布〈国家税务总局广东省税务局土地增值税清算管理规程>的公告》(国家税务总局广东省税务局公告2019年第5号)第四十条 在土地增值税清算过程中,发现纳税人有下列情形之一的,可按核定方式对房地产项目进行清算。

(一)依照法律、行政法规的规定应当设置但未设置账簿的;

(二)擅自销毁账簿或者拒不提供纳税资料的;

(三)虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以确定转让收入或扣除项目金额的;

(四)符合土地增值税清算条件,未按照规定的期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的;

(五) 申报的计税依据明显偏低,又无正当理由的。

主管税务机关应加强核定征收项目的调查核实,严格控制核定征收的范围,纳税人直接转让国有土地使用权的,原则上不得核定征收。实施核定征收的项目,须经上一级税务机关核准。

第四十一条 符合上述核定征收条件的,由主管税务机关发出核定征收的税务事项通知书,开展土地增值税核定征收核查,通过向国土部门查询项目土地价格、参照当地扣除项目金额标准、同期同类型房地产销售价格等对项目情况进行评估计算,核定应纳税额。按照上述方式无法核定应纳税额的,可采取核定征收率方式核定征收。主管税务机关会同项目清算审核组集体审议后,确定核定征收结论,发出清算审核结论通知书,通知纳税人申报缴纳应补缴税款或办理退税。核定征收情况应报上一级税务机关备案。

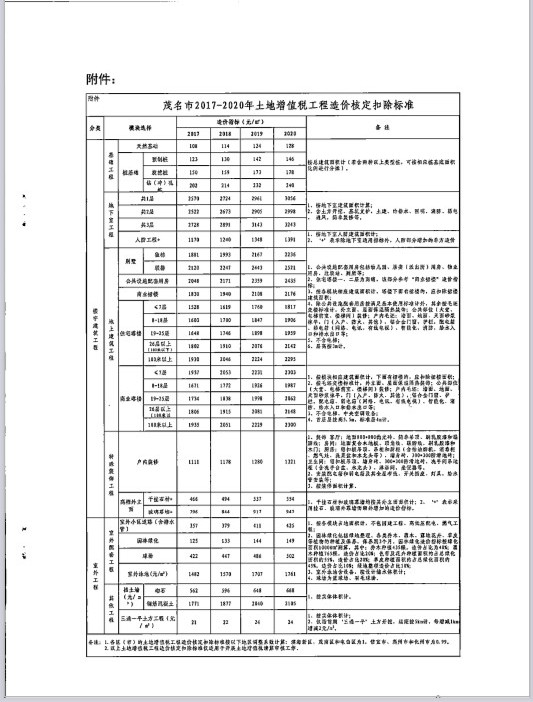

二、《公告》扣除标准的适用范围

符合以下情形之一的,适用于《公告》中房地产开发成本“土建、安装、装饰装修、市政设施、园林绿化”工程造价金额核定:

(一)不能提供符合国家标准的建筑施工合同的,不能在规定期限内完整提供工程竣工、工程结算、工程监理等方面资料的,或未按国家有关规定、程序、手续进行工程结算的。

(二)工程结算项目建安造价高于《公告》扣除标准且无正当理由的。

(三)装饰装修、园林绿化工程由具有相应资质且账务健全的企业施工,但不能提供完整的工程施工图、竣工图、工程量清单、材料苗木清单,建安造价高于《公告》扣除标准且无正当理由的;装饰装修、园林绿化工程由无资质企业、个体工商户或个人施工,建安造价高于《公告》扣除标准且无正当理由的。

(四)房地产开发企业与工程承包企业互为关联企业,建安造价高于《公告》扣除标准且无正当理由的。

(五)大额工程款采取现金支付或支付资金流向异常的。

三、地区调整的适用系数

考虑各地区经济水平、地质构造的差异设置地区调整系数,各区(市)的土地增值税工程造价核定扣除标准按以下地区调整系数计算:滨海新区、茂南区和电白区为1,信宜市、高州市和化州市为0.99。

四、《公告》的执行时间

本《公告》自2021年11月1日起施行。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号