| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

一、2020年政策变化预测及评审最新标准(重点)

1、企业申报高企当年申请或转让的专利、知识产权不予计分,知识产权获得要有延续性,如企业所有知识产权获证的时间都是同一时间段,会被质疑为临时包装,不被认可或分数极低。

2、企业系统填报的软件著作权,区级组织现场考察时要求企业必须进行演示操作,所演示的功能需与系统提交的软著申请表中描述的功能一致。演示人员必须是参与本项目的研发人员。部分地区要求对软件的源码进行修改,及功能确认。

3、企业研究开发费用必须“三表一致”。即企业年度所得税纳税申报表(A104000期间费用明细表)、企业财务报表、研发投入专项审计报告中的企业研发费用数据要求一致。

4、企业核心高新技术产品(服务),须提供对应的合同、发票、知识产权证明。

5、产学研协议的签订时间需在2018-2020年,申报当年签订的不予计分,且需提供产学研合作的记录证明(如项目支出的发票及凭证等)。

6、对企业提交的申报材料整体的逻辑性要求越来越严格:专家评审、国家备案过程中,重点考核提交资料中是否体现“研发项目-科技成果-高新技术产品-知识产权-技术领域”之间的相关性。

7、成果转化、组织管理水平部分考核越趋严格:2020年高企网络评审结果显示,成果转化和组织管理水平的得分普遍偏低,只是简单提供产品合同发票、模板化的制度模板、框架型产学研合作、自建性质的研发机构,都不能获取专家的认可,或评分较低。

二、如何规划?(重点)

2、科技人员(科技人员占职工总数不低于10%)

3、研发费用(收入在5000万以下的,占比5%以上;5000万-2亿之间的,占比4%以上;2亿以上的,占比3%)

4、高新技术产品收入

5、科技成果转化能力

6、研发组织管理水平

7、成长性评价

8、领域选择

三、高新技术企业评分细则

01知识产权(30分)

Ⅱ类:实用新型专利、外观设计专利、软件著作权(不含商标)

02科技成果转化能力(30分)

依据:产品、服务、样品、样机等。证明材料要全面、多样、专业、清晰。

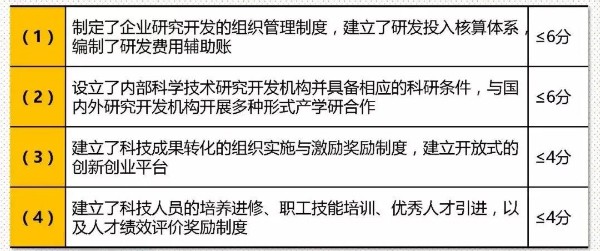

03研发组织管理水平(≤20分)

04企业成长性(≤20分)

2021年申请高新技术企业的要求将会升高,审查机制也会越发严格。提醒广大客户朋友:要确保申报成功率,必须提前做好高新技术企业认定规划,前期准备越充分,申报成功率越高。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号