| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

国家税务总局天津市税务局关于支持复工复业增值税发票开具有关事项的提示

尊敬的纳税人:

《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局2020年第5号公告)规定,增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。为做好上述公告贯彻落实工作,依据国家税务总局相关要求,天津市税务局现对支持复工复业增值税发票(以下简称“发票”)开具有关事项提示如下:

一、自3月1日起正确开具3%征收率发票的情形

增值税小规模纳税人自2020年3月1日起,对适用3%征收率的应税销售收入,发生如下情形仍可开具3%征收率发票(适用于纳税人自开票和税务机关代开票):

(一)纳税人在3月1日前发生纳税义务,已申报纳税但未开具发票,自3月1日起需补开发票的;

(二)按季申报的小规模纳税人,纳税义务发生时间在1-2月份但未开具发票,自3月1日起需补开发票的,应在一季度申报期申报纳税;

(三)对3月1日前已开具3%征收率发票,发生销售折让、中止或退回等情形需要开具红字发票,或开票有误需重新开具的;

(四)因实际经营业务需要,纳税人放弃享受减按1%征收率纳税或免税政策的。

二、使用税控开票软件开具1%征收率发票流程

纳税人开具1%征收率发票,需先行在互联网连接状态下将增值税税控开票软件升级至最新版本。升级后使用开票软件,湖北省外小规模纳税人默认显示征收率为1%,同时支持开具1%征收率的红字增值税专用发票信息表。

(一)金税盘版税控开票软件

纳税人需使用V2.3.10.200228版本的税控开票软件。

步骤一:登录软件选择菜单【发票管理】-【发票填开】;

步骤二:根据实际开票需求选择菜单【增值税专用发票填开】、【增值税普通发票填开】或【增值税电子普通发票填开】;

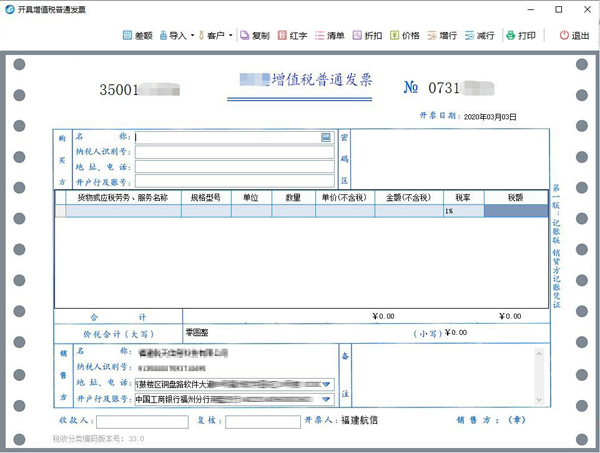

步骤三:进入发票开具界面,原商品编码不需手工修改,选择需开具的商品品名,原为3%征收率的商品编码自动更改为默认1%。

以增值税普通发票为例,如下图所示,录入票面其余信息后即可顺利开具1%征收率发票:

(二)税控盘版税控开票软件

纳税人需使用V2.0.35_200228“税”字版本或V2.0.35_200303.2“票”字版本的税控开票软件。

步骤一:登陆软件选择菜单【发票管理】-【发票填开】;

步骤二:根据实际开票需求选择菜单【增值税专用发票填开】、【增值税普通发票填开】或【增值税电子普通发票填开】;

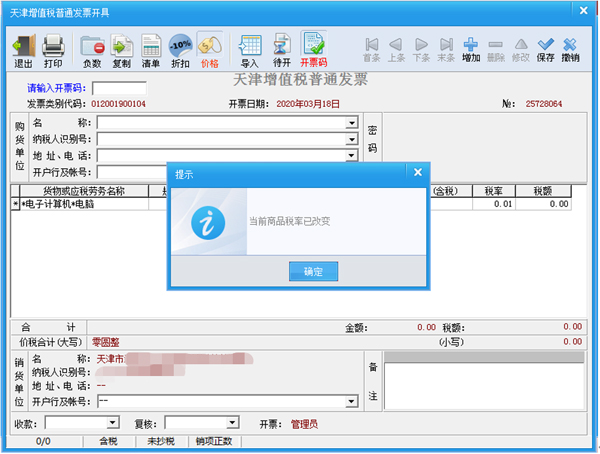

步骤三:进入发票开具界面,原商品编码不需手工修改,选择需开具的商品品名,原为3%征收率的商品编码自动更改为默认1%。

以增值税普通发票为例,如下图所示,录入票面其余信息后即可顺利开具1%征收率发票:

三、错误开具3%征收率发票后的处理

纳税人对不属于上述第一条所列情形错误开具的3%征收率增值税专用发票或增值税普通发票,应及时按照相关规定收回发票全部联次予以作废,或对应开具红字增值税专用发票或红字增值税普通发票。开具红字发票的具体方法如下:

(一)开具红字增值税专用发票

1.购买方或销售方区分以下三种情形向税务机关申办《信息表》。

情形一:购买方取得专用发票已用于申报抵扣的,由购买方在税控开票软件中填开《开具红字增值税专用发票信息表》(以下简称《信息表》),并通过互联网上传税务机关。购买方填开《信息表》时不填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字专用发票后,与《信息表》一并作为记账凭证。

情形二:购买方取得专用发票未用于申报抵扣、但发票联或抵扣联无法退回销售方的,由购买方按照上述方法向税务机关申办《信息表》。购买方填开《信息表》时应填写相对应的蓝字专用发票信息。

情形三:销售方开具专用发票尚未交付购买方,以及购买方未用于申报抵扣并将发票联和抵扣联退回的,由销售方按照上述方法向税务机关申办《信息表》。销售方填开《信息表》时应填写相对应的蓝字专用发票信息。

2.税务机关校验反馈《信息表》。主管税务机关内部系统通过互联网接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并通过互联网反馈至纳税人税控开票软件中。

纳税人也可凭《信息表》电子信息或纸质资料,到税务机关对《信息表》内容进行系统校验。

3.销售方开具红字专用发票。销售方在税控开票软件中凭税务机关校验反馈的《信息表》,以销项负数开具红字专用发票。红字专用发票应与《信息表》一一对应。

4.对税务机关为小规模纳税人代开的专用发票,需要开具红字专用发票的,比照上述方法办理。

(二)开具红字增值税普通发票

销售方在收回所对应的蓝字普通发票并注明“作废”字样或取得购买方有效证明后,使用税控开票软件直接开具红字普通发票。

国家税务总局天津市税务局

2020年3月19日

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号