| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

一、购买一手(增量)房相关税费计算表

【附注】 对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收印花税

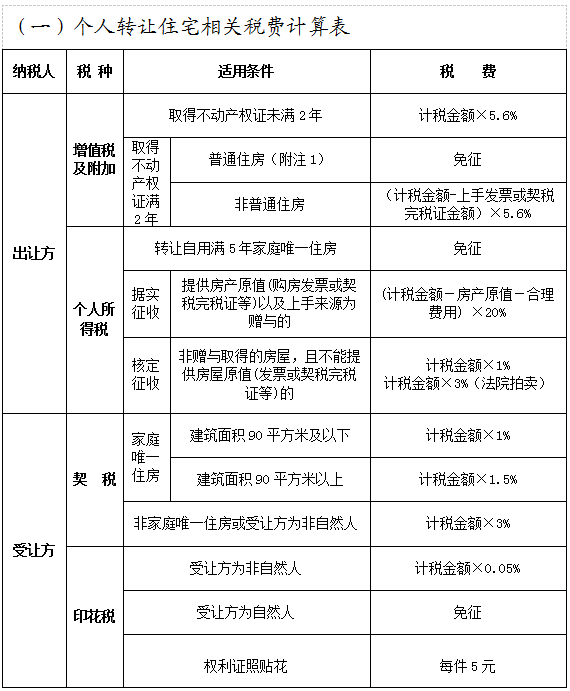

二、二手(存量)房转移相关税费计算表

【附注】

1.我省普通住房的标准为:单套住房套内面积120平方米以下或单套建筑面积144平方米以下、住宅小区建筑容积率在1.0以上、实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。

2.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。

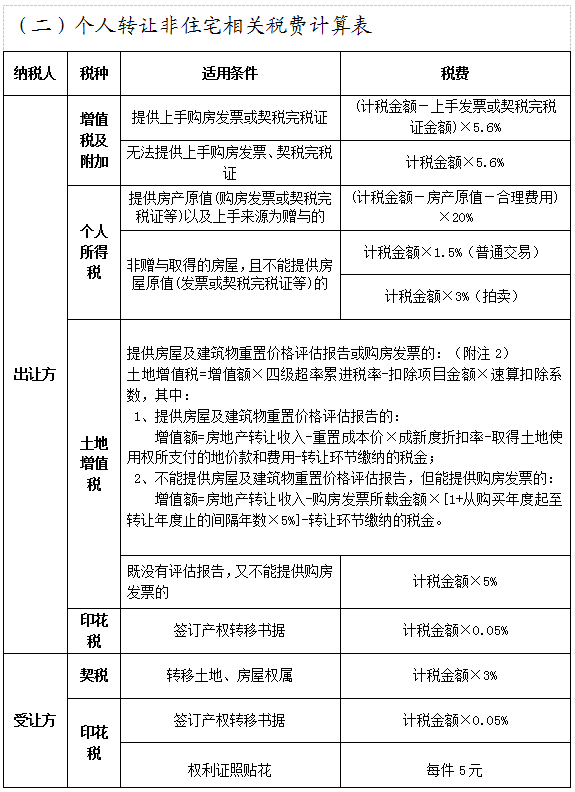

【附注】

1.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。

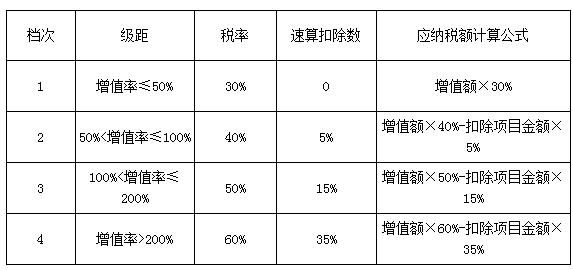

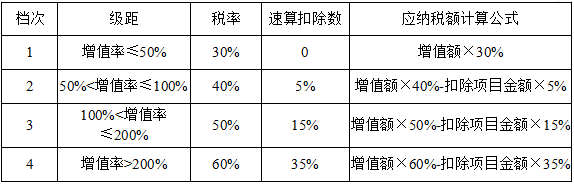

2.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,

根据增值率确定使用税率,税率表如下:

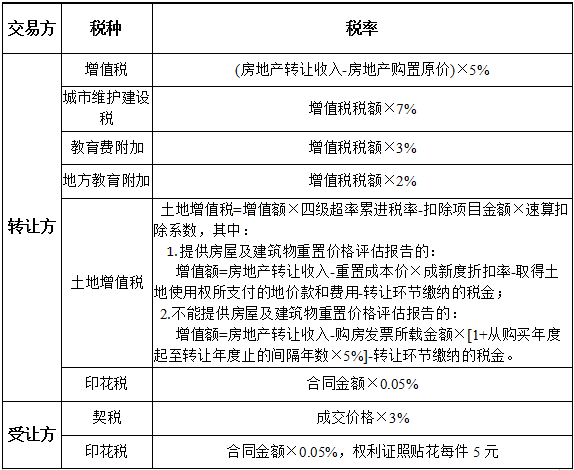

三、企业间二手房转移(买卖)税率表

【附注】

1.以上所列仅为房地产交易环节应缴纳税费,房地产转让方还需根据转让房地产取得收入,依据相关政策规定按期申报缴纳相关税费。

2.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减半征收城市维护建设税、教育费附加、地方教育附加、印花税。

3.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,根据增值率确定使用税率,税率表如下:

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号