| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

某某县商品混凝土行业税收征收管理实施办法 2020年9月14日

第七条 主管税务机关采取以下方法核定应纳税额:

(一)按照耗用的原材料确定产量及销量,即每方商品混凝土耗用1吨细沙、1吨粗沙、250公斤水泥;

(二)按照生产耗用的动力确定产量及销量,即每方商品混凝土耗用2度电;

(三)按同等规模纳税人设计生产能力确定产量及销量,即按纳税人工艺流程设计生产能力一定比例确定每年的产量及销量;

(四)其他合理方法核定。

根据产量、销量及市场销售价格确定纳税人销售收入及应纳税额。

采用前款所列一种方法不足以正确核定应纳税额时,可以同时采用两种以上的方法核定。

第八条 主管税务机关每年5月底前,对纳税人上年账簿设置、财务核算、申报纳税、发票开具及取得等方面进行核查,税务机关确定纳税人的征收方式,是否需要补(退)税款。

第十一条 由各税务所定期采集纳税人耗用水泥、碎石等主要原材料和电力数据,报县税务局。县供电公司依法支持税务部门数据采集工作。

某某县综合治税工作实施方案 2020年7月22日

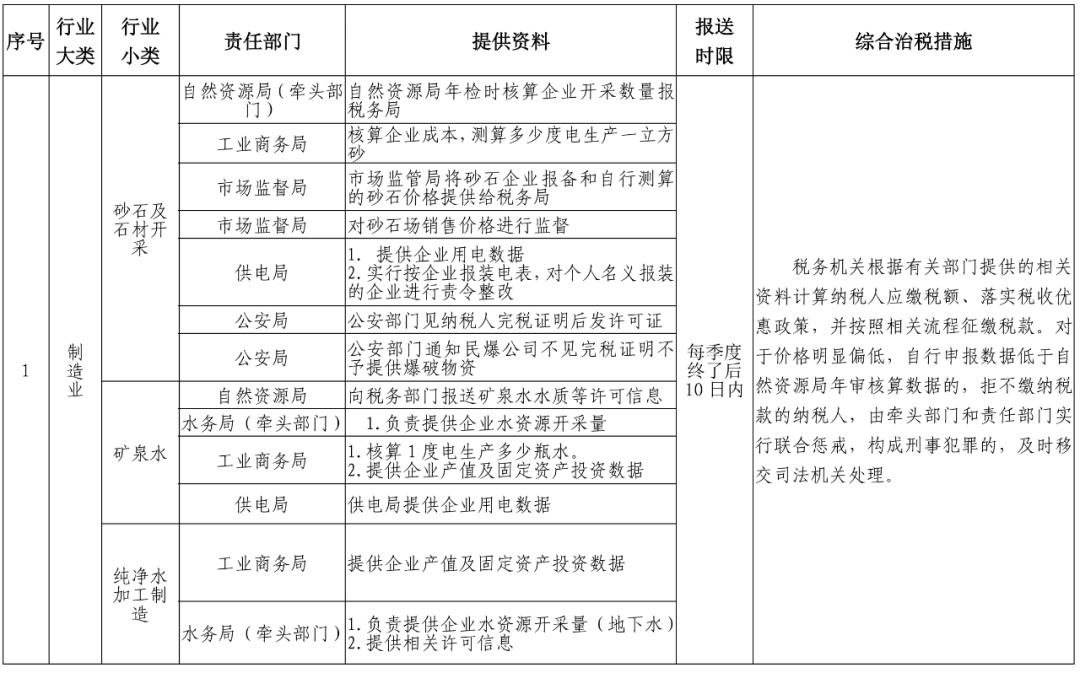

(一)制造业

(1)加强砂石、石材行业税收管理。立足本地实际,充分发挥两税合并后税源管控优势,不断完善“以电控税”税源管理模式,有效利用电力信息,砂石价格等信息,加强企业纳税情况 监控分析,分税种科学测定税额,进一步提高行业税收征管效率。

(2)加强水资源行业税收管理。由水务部门向税务部门提供取用水单位和个人的取水许可、年度取用水计划、超计划(定额)取用水量、违法取水处罚、超采区和严重超采区划定等水资源管理相关信息,并于每季度末前将本季度纳税人的实际取用水量抄送税务部门,税务部门按实际用水量测算水资源税应纳税额。

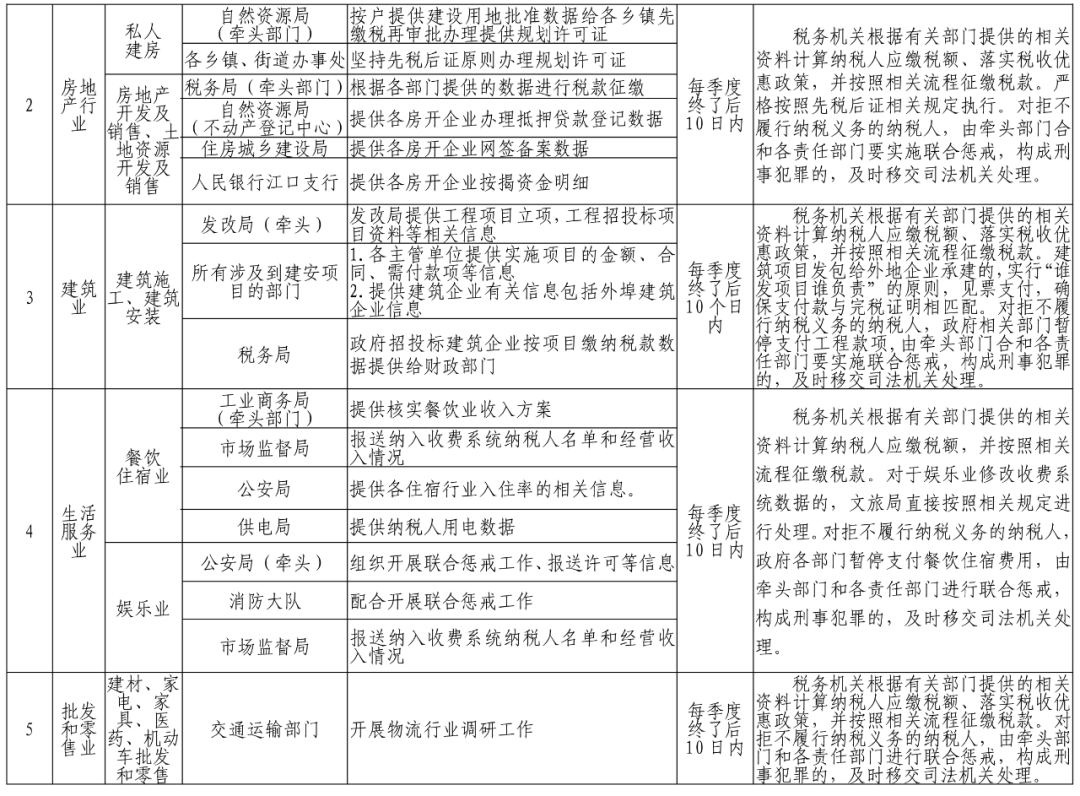

(二)房地产行业

加强房地产行业税收管理。由住房城乡建设局每季末向税务部门提供房屋网购交易信息、存量房和工商业房产信息、全县普通标准住房价格信息、全县房地产建筑安装成本市场平均价格等信息。由县税务部门按规定做好增值税预缴、完工房产所得税清算、存量房评估、契税征管、土地增值税预征、土地增值税清算管理各项工作。

(三)建筑业

加强建筑业税收管理。实行重点工程项目“专人专管、跟踪监控”,由县发改、财政、公共资源交易等部门向税务部门提供招投标、工程验收、款项拨付时间等税收征缴信息。各项目业主单位每年一季度末需将本年项目实施计划抄送县税务部门,凭企业开具的增值税发票、完税证明及有关要素支付项目工程款,若无增值税发票、完税证明不得支付工程款项并通知税务机关清缴税款。

(四)生活服务业

加强餐饮、住宿、娱乐、服务业税收管理。由工业商务、市场监督管理、公安、消防、文旅等部门结合部门职能职责据实向税务部门提供纳税人真实营业收入,全面将其纳入税收管理。

(五)批发和零售业

加强家电、建材、家具、医药、机动车行业税收管理。工业和商务局、财政、医疗保障部门向税务机关提供纳税人销售收入和医保卡消费信息,由税务机关依法开展税款征收工作。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号