| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

广州税务

首先,我们一起学习一下:

Q有住所的居民个人,纳税义务应如何确定?

个人所得税的纳税人分为居民个人和非居民个人,承担不同的纳税义务。有住所的居民个人从中国境内和境外取得的所得,均应缴纳个人所得税。

A再下一个问题——

Q取得境外所得的纳税年度应如何确定?

根据《个人所得税法》第一条规定,我国纳税年度采用公历年度,即自公历1月1日起至12月31日止。根据《财政部 税务总局关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号)第九条明确规定,对居民个人取得境外所得纳税年度与我国公历年度不一致的,取得境外所得的境外纳税年度最后一日所在的公历年度,为境外所得对应的我国纳税年度。

A举个例子

例一

内地居民张先生被内地母公司外派到香港子公司兼任职务,2019年在内地工作期间取得工资薪金收入30万元,任职单位预扣预缴个人所得税17080元;2018-2019香港财政年度(2018年4月1日至2019年3月31日)在香港工作期间取得香港子公司支付的工资薪金收入折合成人民币20万元,张先生就其来源于香港的工资薪金所得在香港缴纳的税款折合成人民币3万元。假定不考虑内地和香港税收安排因素,张先生2019年度内无其他应税所得,可以扣除的基本减除费用6万元、专项扣除3万元、专项附加扣除4万元。

解析

张先生2018-2019香港财政年度,从香港取得工资薪金收入的最后一日为2019年3月31日,所在的公历年度为2019年,其对应的我国纳税年度为2019年度,故应与2019年度(2019年1月1日至2019年12月31日)取得的境内综合所得合并,按境内税法计算出个人所得税,按规定抵免香港2018-2019财政年度的税款后,于2020年3月1日至6月30日办理2019年度汇算申报和境外所得抵免。

张先生应该如何办理申报呢?

张先生可以通过个人所得税手机APP填报个人可享受的专项附加扣除,但不可以通过个人所得税手机APP办理2019年度汇算申报,需要前往主管税务机关办税服务厅办理,提交以下资料:

1、《个人所得税年度自行纳税申报表(B表)》;

2、《境外所得个人所得税抵免明细表》;

3、在境外缴纳个人所得税的完税证明、税收缴款书或者纳税记录等纳税凭证。

如本人无法前往办税服务厅办理申报的,也可以委托他人办理哦!

张先生又应该如何填写申报表呢?

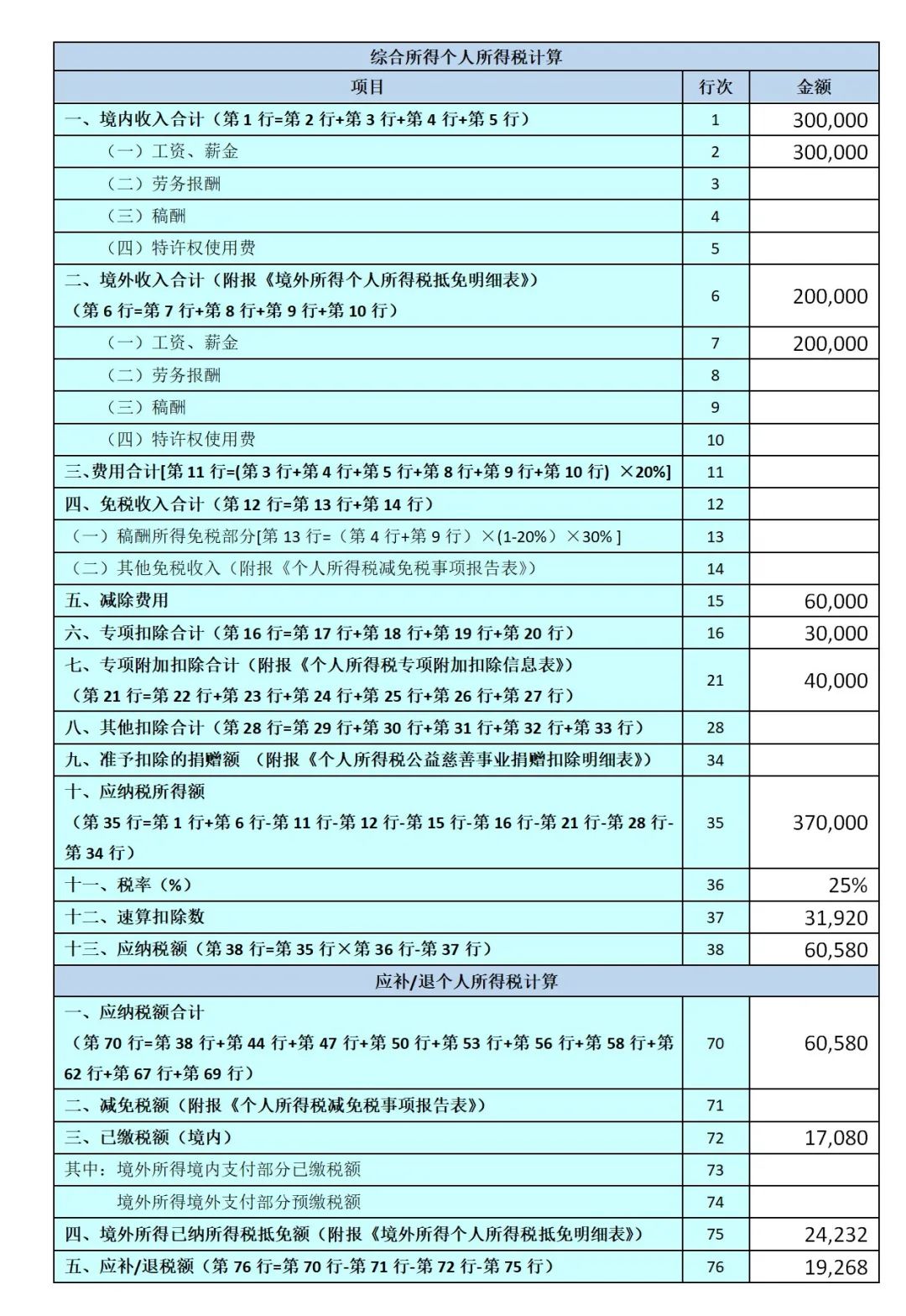

第一步:计算张先生2019年度全部境内、境外综合所得应纳税所得额

第二步:计算张先生2019年度按照国内税法规定计算的境内、境外综合所得应纳税额

370,000×25%-31,920=60,580元

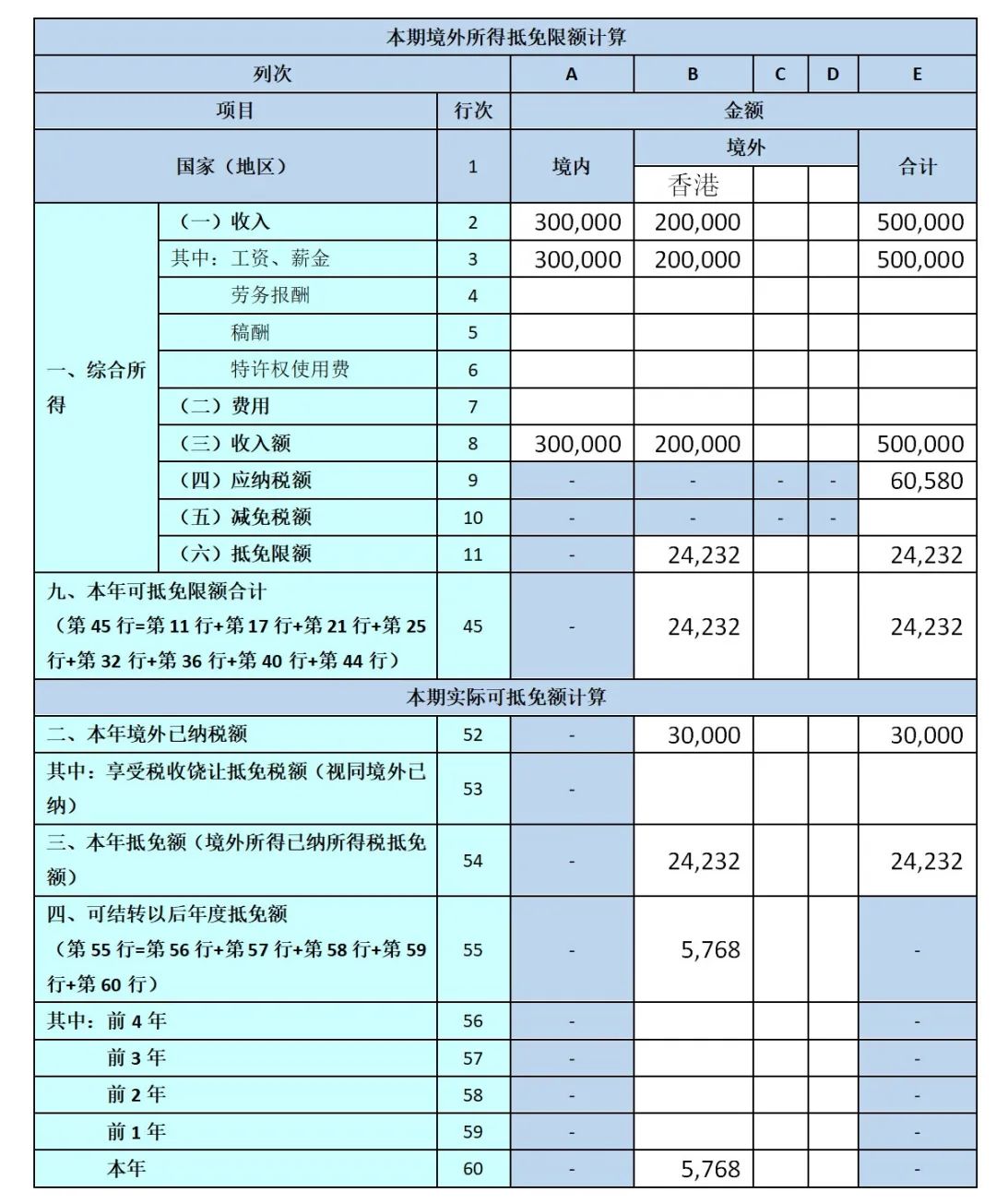

第三步:计算张先生2019年度来源于香港所得的抵免限额

由于张先生在香港实际缴纳税款为30,000元,大于可以抵免的境外所得抵免限额24,232元,因此张先生在2019年度汇算时仅可抵免24,232元,尚未抵免的5,768元可在接下来的5年内在申报从香港取得的境外所得时结转补扣。

第四步:计算张先生2019年度应在境内缴纳税款

《个人所得税年度自行纳税申报表(B表)》

填写示例(数据来源于例1)

《境外所得个人所得税抵免明细表》填写示例(数据来源于例1)

再举个例子

如果外派期间仅在香港子公司取得工资薪金收入,在办理2019年度汇算时又应如何处理呢?

例二

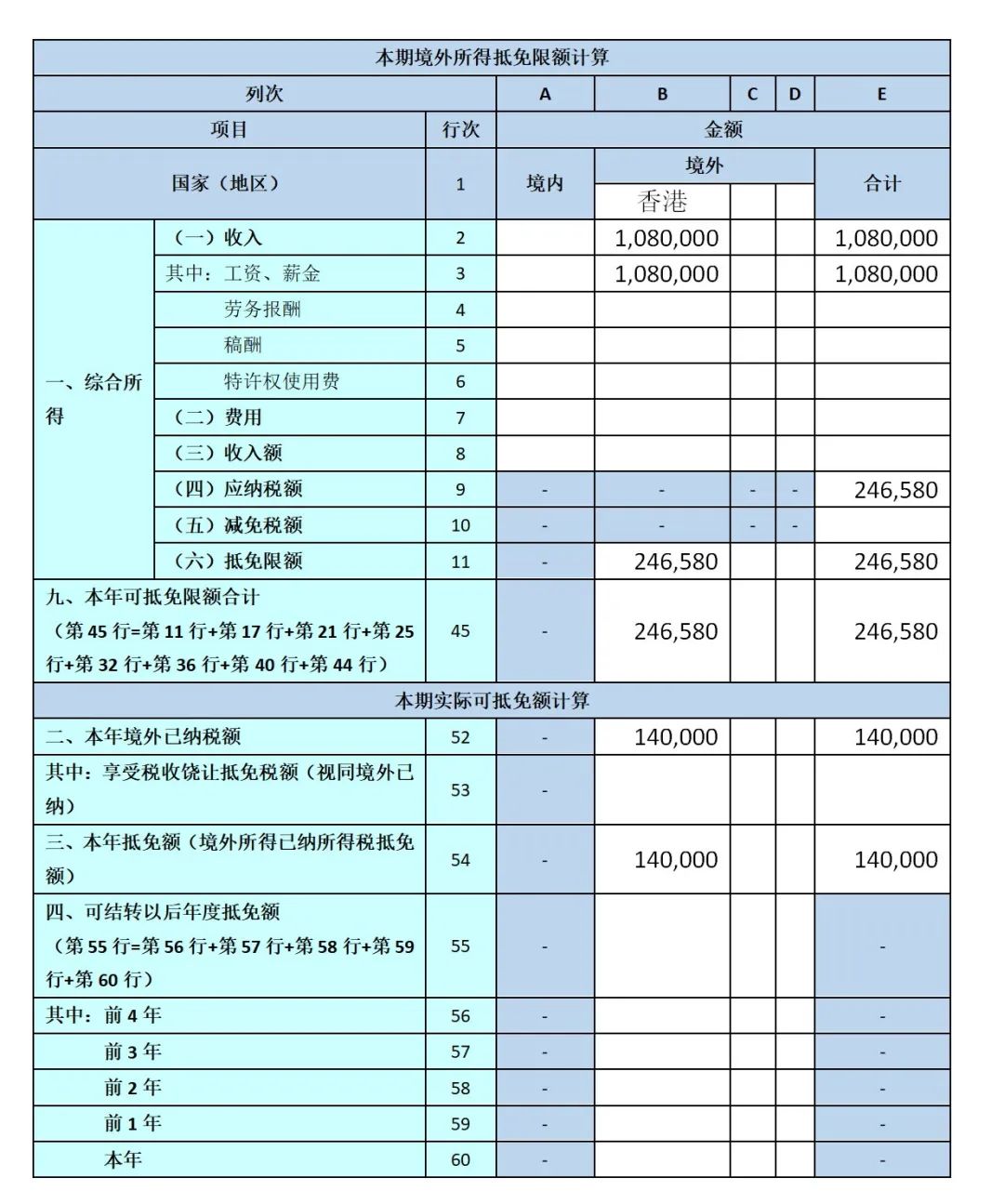

2018年初,内地居民李先生被内地母公司外派到香港子公司任职,外派期间仅在香港任职,工资薪金均由香港子公司发放。李先生在2018-2019香港财政年度(2018年4月1日至2019年3月31日)取得工资薪金收入折合人民币108万元,在香港已缴纳税款折合人民币14万元。假定不考虑内地和香港税收安排因素,李先生2019年度内无其他应税所得,可以扣除的基本减除费用6万元、专项扣除3万元、专项附加扣除4万元。

解析

香港2018-2019财政年度的最后一日为2019年3月31日,所在年度为2019年,其对应的我国纳税年度为2019年度,因此李先生应将香港2018-2019财政年度来源于香港的工资薪金所得,按境内税法计算出个人所得税,再按规定抵免香港2018-2019财政年度的税款后,于2020年3月1日至6月30日办理2019年度汇算申报和境外所得抵免。

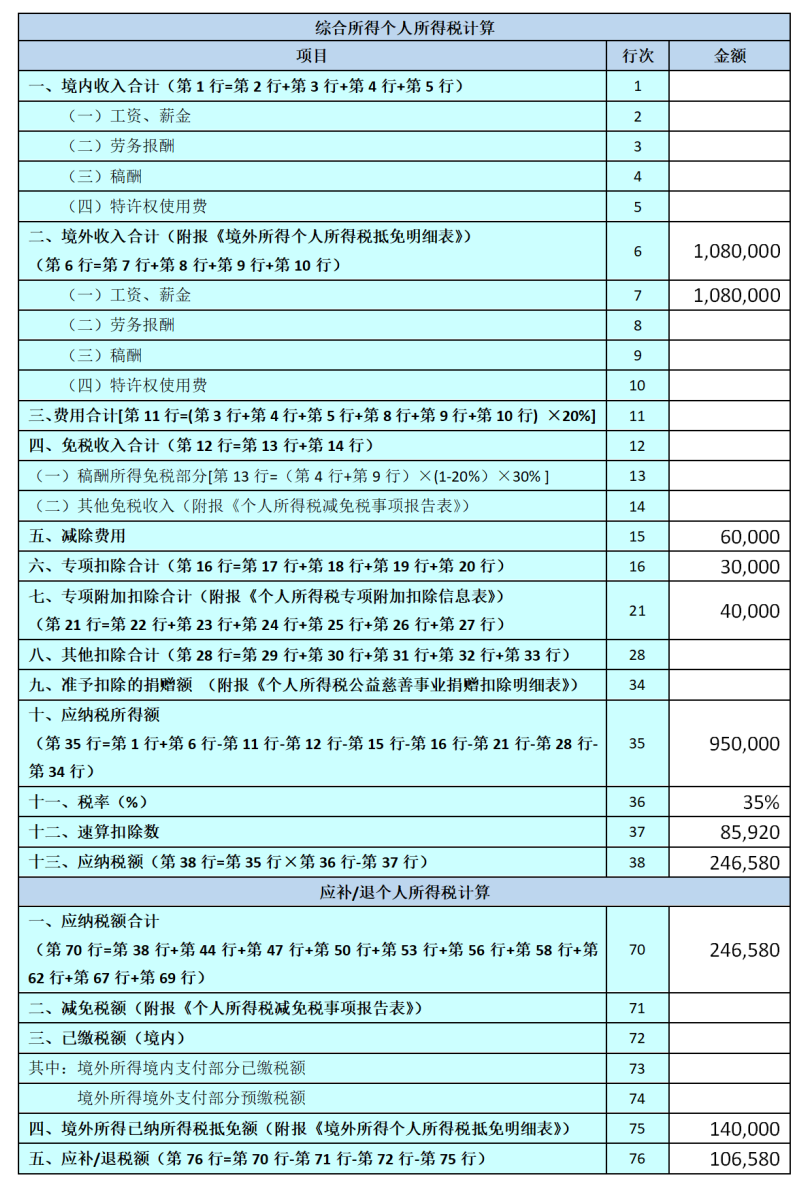

第一步:计算李先生2019年度全部境内、境外综合所得应纳税所得额

第二步:计算李先生2019年度按照国内税法规定计算的境内、境外综合所得应纳税额

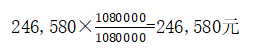

950,000×35%-85,920=246,580元

第三步:计算李先生2019年度来源于香港所得的抵免限额

由于李先生在香港实际缴纳税款140,000元,小于可以抵免的境外所得抵免限额246,580元,按照孰低原则,可全额抵免,本期实际抵免税额为140,000元。

第四步:计算李先生2019年度应在境内缴纳税款

《个人所得税年度自行纳税申报表(B表)》

填写示例(数据来源于例2)

《境外所得个人所得税抵免明细表》

填写示例(数据来源于例2)

来源:国家税务总局广州市税务局

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号