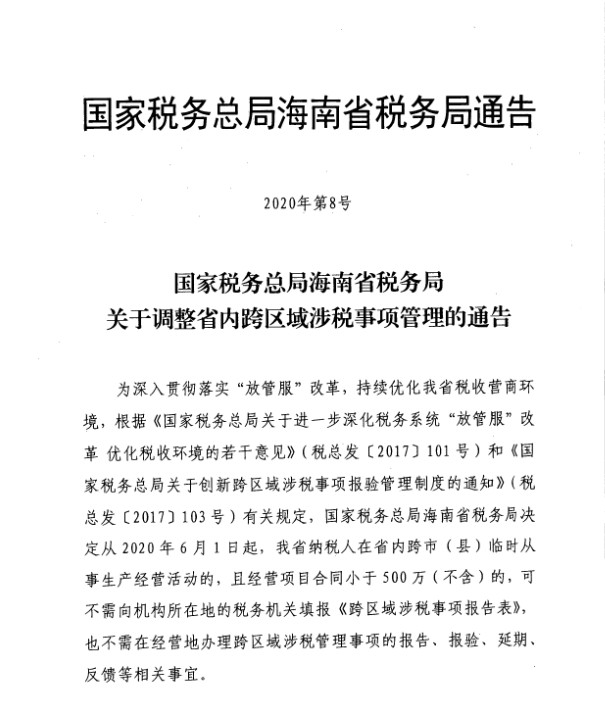

国家税务总局海南省税务局关于调整省内跨区域涉税事项管理的通告

云南百滇税务师事务所有限公司 2020-05-27

| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

国家税务总局海南省税务局关于调整省内跨区域涉税事项管理的通告

附件

关于《国家税务总局海南省税务局关于调整省内跨区域涉税事项管理的通告》的政策解读

为深入贯彻落实“放管服”改革,持续优化我省税收营商环境, 国家税务总局海南省税务局制发了《关于调整省内跨区域涉税事项管理的通告》(以下简称《通告》)。现解读如下:

一、《通告》制发的背景是什么?

由于跨区域涉税事项管理涉及事项多,部分企业长期从事跨区域经营,且项目多,时间跨度长,合同金额小,却仍需多次往返各项目所在地的市县税务局进行跨区域涉税事项报验、申报预缴、反馈、注销等业务办理。根据《国家税务总局关于进一步深化税务系统“放管服”改革 优化税收环境的若干意见》(税总发〔2017〕101号)和《国家税务总局关于创新跨区域涉税事项报验管理制度的通知》(税总发〔2017〕103号)要求,切实减轻纳税人办税负担,提高税收征管效率,创新跨区域涉税事项报验管理制度,国家税务总局海南省税务局决定调整省内跨区域涉税事项管理。

二、《通告》有哪些变化?

从2020年6月1日起,我省纳税人在省内跨县(市)临时从事生产经营活动的,且经营项目合同小于500万(不含)的:

一是可不需向机构所在地的税务机关填报《跨区域涉税事项报告表》;

二是不需在经营地办理跨区域涉税管理事项的报告、报验、延期、反馈等相关事宜;

三是不需在经营地进行税款预缴,全部税款回到机构所在地申报缴纳;

四是纳税人因税务机关以外的部门要求或其他原因,确需办理跨区域涉税事项事宜的,税务机关应予以受理。

三、《通告》自什么时候开始施行?

《通告》自2020年6月1日起施行。

四、加强后续管理

税务机关将通过纳税申报数据分析、定期比对、利用第三方数据等方式,强化税收风险分析,加强我省创新跨区域涉税事项报验管理措施的事中事后监管。

关于《国家税务总局海南省税务局关于调整省内跨区域涉税事项管理的通告》的政策解读

为深入贯彻落实“放管服”改革,持续优化我省税收营商环境, 国家税务总局海南省税务局制发了《关于调整省内跨区域涉税事项管理的通告》(以下简称《通告》)。现解读如下:

一、《通告》制发的背景是什么?

由于跨区域涉税事项管理涉及事项多,部分企业长期从事跨区域经营,且项目多,时间跨度长,合同金额小,却仍需多次往返各项目所在地的市县税务局进行跨区域涉税事项报验、申报预缴、反馈、注销等业务办理。根据《国家税务总局关于进一步深化税务系统“放管服”改革 优化税收环境的若干意见》(税总发〔2017〕101号)和《国家税务总局关于创新跨区域涉税事项报验管理制度的通知》(税总发〔2017〕103号)要求,切实减轻纳税人办税负担,提高税收征管效率,创新跨区域涉税事项报验管理制度,国家税务总局海南省税务局决定调整省内跨区域涉税事项管理。

二、《通告》有哪些变化?

从2020年6月1日起,我省纳税人在省内跨县(市)临时从事生产经营活动的,且经营项目合同小于500万(不含)的:

一是可不需向机构所在地的税务机关填报《跨区域涉税事项报告表》;

二是不需在经营地办理跨区域涉税管理事项的报告、报验、延期、反馈等相关事宜;

三是不需在经营地进行税款预缴,全部税款回到机构所在地申报缴纳;

四是纳税人因税务机关以外的部门要求或其他原因,确需办理跨区域涉税事项事宜的,税务机关应予以受理。

三、《通告》自什么时候开始施行?

《通告》自2020年6月1日起施行。

四、加强后续管理

税务机关将通过纳税申报数据分析、定期比对、利用第三方数据等方式,强化税收风险分析,加强我省创新跨区域涉税事项报验管理措施的事中事后监管。

欲了解我们的服务或更多的税收政策信息,敬请联系我们(13700683513 万伟华,或添加微信)。

本文内容仅供一般参考用,并非旨在成为可依赖的会计、税务或其他专业意见。我们不能保证这些资料在日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计、税务或其他建议,我们不对任何方因使用本文内容而导致的任何损失承担责任。

本网站原创的文章未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。本网站所转载的文章,仅供学术交流之目的,文章或资料的原文版权归原作者或原版权人所有。文章如涉及版权问题,请联系我们(13700683513、79151893@qq.com 请附上文章链接),我们会尽快删除。

敬请扫码关注微信公众号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号