| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

安徽税务

企业所得税年度汇算清缴·@小型微利企业·

企业所得税年度汇算清缴5月31日结束,

小型微利企业的会计得抓紧了!

2019年起,小型微利企业标准已放宽,

申报表填报大幅简化,

必填表只有2张。

这些福利您享受到了吗?下面税小皖给您带来填报实例,分分钟让您变身“办税达人”,顺利完成汇算清缴任务!

什么是小型微利企业?

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

?补充说明:

(1)从业人数和资产总额,按企业全年的季度平均值确定。具体计算公式如下:

①季度平均值=(季初值+季末值)/2

②全年季度平均值=全年各季度平均值之和/4

(2)年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

二小型微利企业的税收优惠政策

自2019年1月1日至2021年12月31日,对小微企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元不超300万元的部分,减按50%计入应纳税所得额,按照20%的税率缴纳企业所得税。

三年度纳税申报表填报

根据《国家税务总局关于简化小型微利企业所得税年度纳税申报有关措施的公告》(国家税务总局公告2018年第58号),简化了小型微利企业年度纳税申报措施,共37张表,必填2张,免填6张,其他选填。下面我们就来看下具体情况吧!

?(一)必填表(2张)

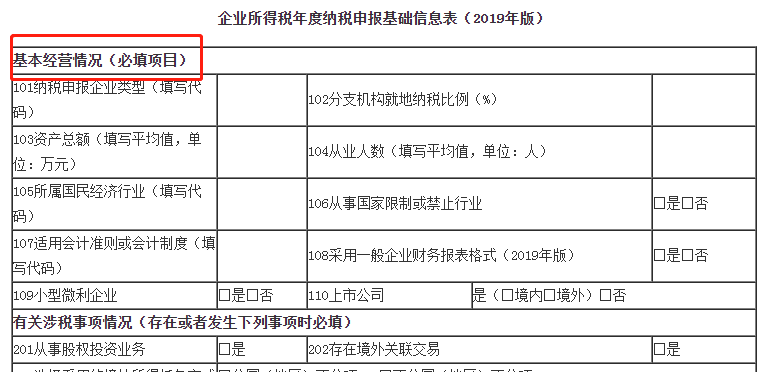

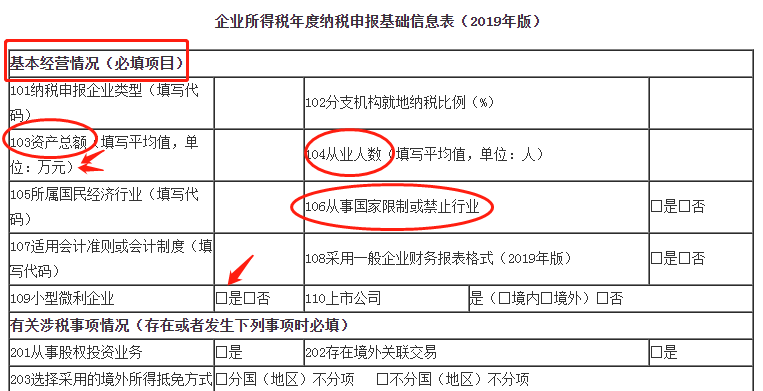

1、《企业所得税年度纳税申报基础信息表》(A000000)【必填】

小型微利企业原则上仅需要填报《企业所得税年度纳税申报基础信息表》(A000000)中的“基本经营情况”项目中的10个数据项;“有关涉税事项情况”项目中的数据项为选填内容,只有当小型微利企业发生这类事项时才需要填报;免于填报“主要股东及分红情况”项目中的数据项。

?补充说明:

(1)若符合小型微利企业普惠性所得税减免政策的,”小型微利企业“项目选择“是”,基础信息表中“103资产总额”、“104从业人数”、“106从事国家限制或禁止行业”及A100000表第23行“应纳税所得额”均应要求符合税法规定。

(2)基础信息表“103资产总额”,单位为万元,务必填写正确。

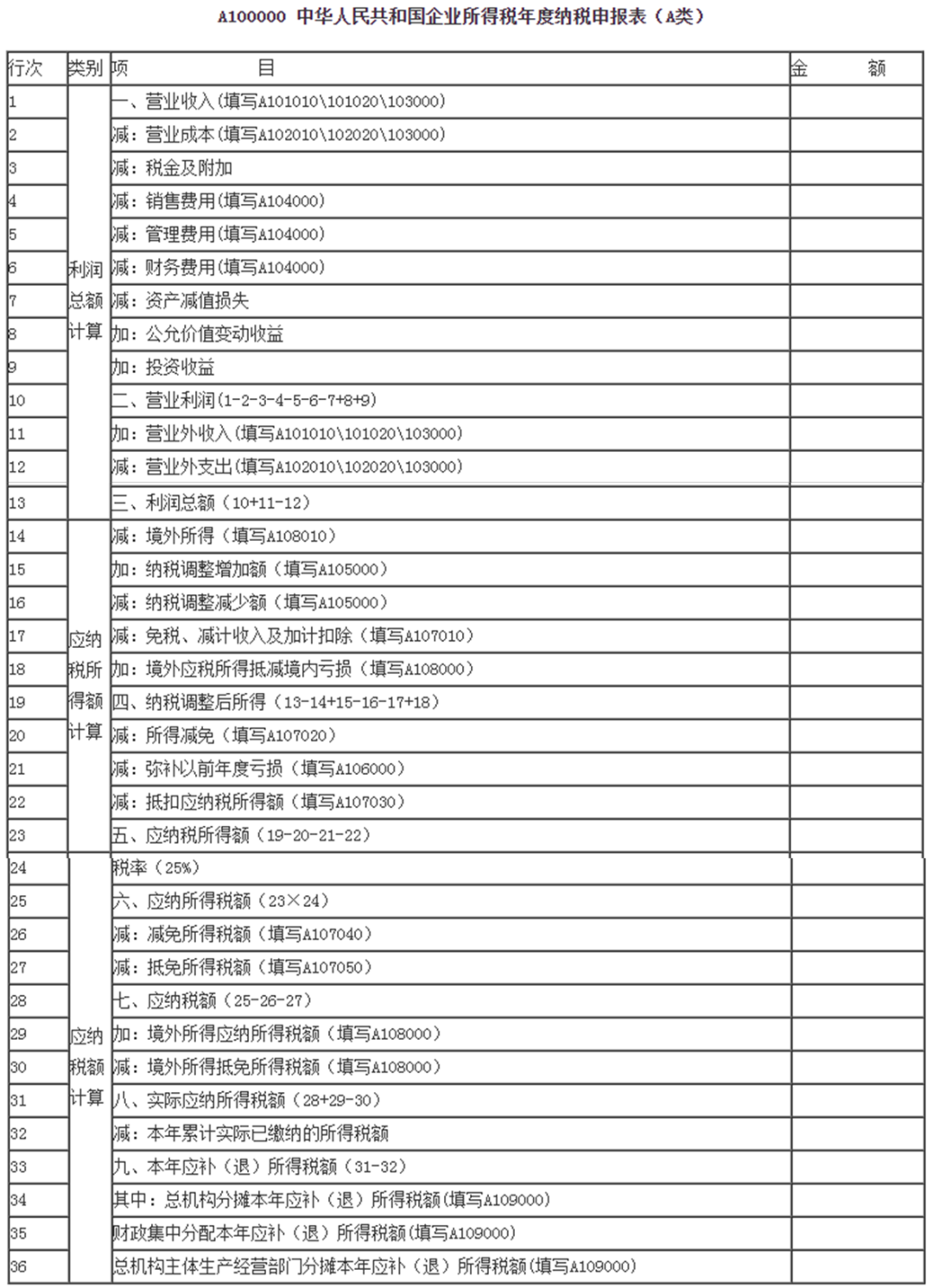

2、《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)【必填】

?补充说明:

小型微利企业免于填报表单(6张):

·《一般企业收入明细表》(A101010)

·《金融企业收入明细表》(A101020)

·《一般企业成本支出明细表》(A102010)

·《金融企业支出明细表》(A102020)

·《事业单位、民间非营利组织收入、支出明细表》(A103000)

·《期间费用明细表》(A104000)

相关项目,如“营业收入”“营业成本”“税金及附加”“销售费用”“管理费用”“财务费用”“资产减值损失”“公允价值变动收益”“投资收益”“营业外收入”“营业外支出”等直接将相关金额填入《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中的相应行次即可。

?补充说明:

(1)若发生研发费用加计扣除的,需要填报《期间费用明细表》(A104000),并根据国家税务总局公告2018年第23号的规定,不再填报《研发项目可加计扣除研究开发费用情况归集表》和报送《“研发支出”辅助账汇总表》,《“研发支出”辅助账汇总表》由企业留存备查。

(2)若是高新技术企业,需要填报《期间费用明细表》(A104000);无论是否享受优惠,必填《高新技术企业优惠情况及明细表》(A107041)。

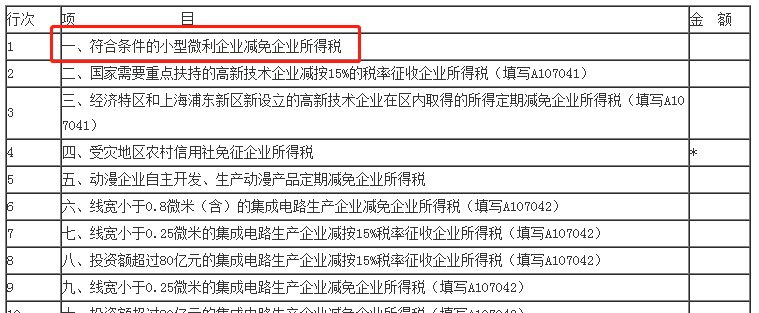

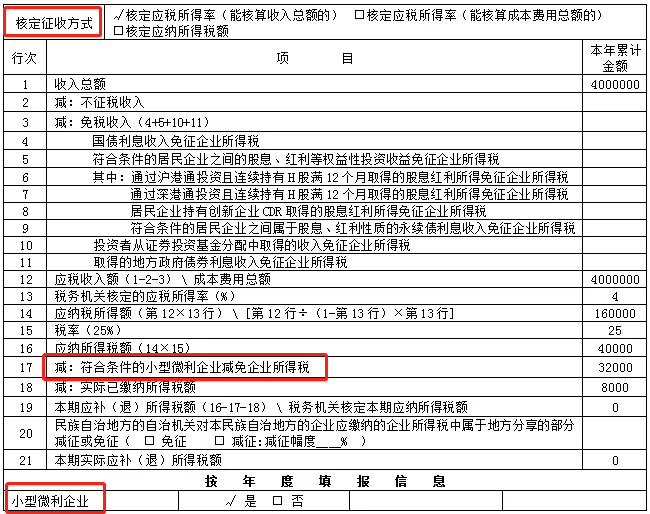

(3)存在小型微利企业减免税优惠的,

若是查账征收企业:年度汇算时在《A107040减免所得税优惠明细表》第1行“符合条件的小型微利企业减免企业所得税”填报减免税额。

若是核定征收企业:则在年度纳税申报表(B类,2018年版)》第17行“减:符合条件的小型微利企业减免企业所得税”填报减免税额。

四

办理渠道

荐大家到“安徽省电子税务局”自行办理,对于特殊情况无法在电子税务局操作的,可前往各地办税服务厅办理。

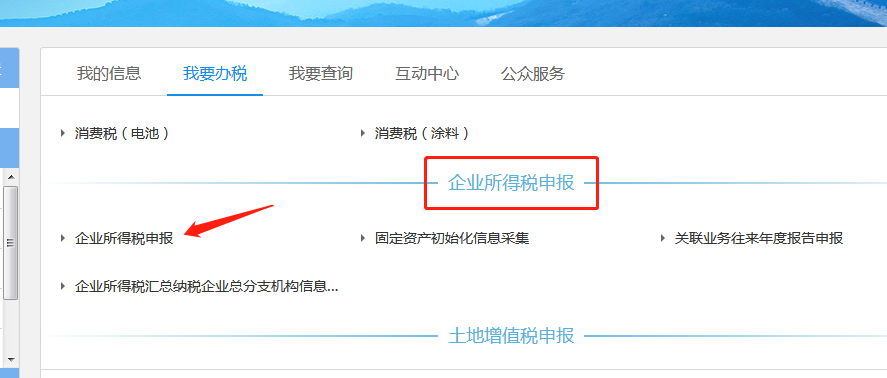

1、登陆安徽省电子税务局(https://etax.anhui.chinatax.gov.cn/)

2、选择路径:我要办税/税费申报及缴纳/企业所得税申报/企业所得税申报

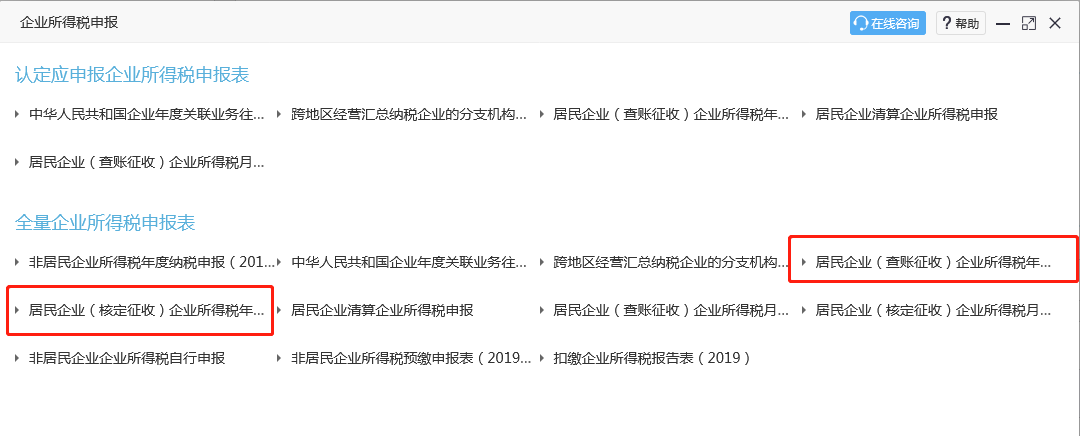

3、选择申报表:

企业所得税查账征收的,选择进入“居民企业(查账征收)年度申报”;

企业所得税核定征收的,选择进入“居民企业(核定征收)年度申报”。

五

疑问解答

1、预缴企业所得税时已享受小型微利企业所得税减免政策,汇算清缴企业所得税时不符合政策规定的,怎么处理?

答:应当按照规定补缴企业所得税税款。

2、小型微利企业的从业人数、资产总额包括分支机构吗?

答:包括。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数,并且从业人数应按企业全年的季度平均值确定。

3、个体工商户、个人独资企业、合伙企业可以享受小型微利企业普惠性所得税减免政策吗?

答:根据《企业所得税法》相关规定,个体工商户、个人独资企业以及合伙企业不是企业所得税的纳税义务人,也就不能享受小型微利企业普惠性所得税减免政策。

4、小规模纳税人是否可以享受小型微利企业所得税优惠政策?

答:无论是增值税的一般纳税人还是小规模纳税人只要满足年应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元三个条件,都是可以享受小型微利企业的所得税优惠政策的。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号