| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

来源:玉林税务 广西税务12366 时间:2020年5月16日

2019年以来,国家出台了一系列更大规模的减税降费优惠政策,那么,小微企业如何应享尽享有关税收优惠?在2019年年度汇算清缴时,该如何进行填报呢?

下面,我们将通过实际案例分版块一一解答,并通过具体操作进行申报讲解。

案例分享

二、案例分析:

(1)根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)判定,A企业满足小型微利企业判定条件;

(2)根据《广西壮族自治区人民政府关于延续和修订促进广西北部湾经济区开放开发若干政策规定的通知》(桂政发〔2014〕5号 )判定,A企业从开办之日所属纳税年度起,免征5年属于地方分享部分的企业所得税。

(3)根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定:“二、对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负5%;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,实际税负10%。”

(4)A企业为小型微利企业,在申报2019年企业所得税年度申报表时,免于填报《一般企业收入明细表》、《金融企业收入明细表》、《一般企业成本支出明细表》、《金融企业支出明细表》、《事业单位、民间非营利组织收入、支出明细表》、《期间费用明细表》六张表单。

申报填报

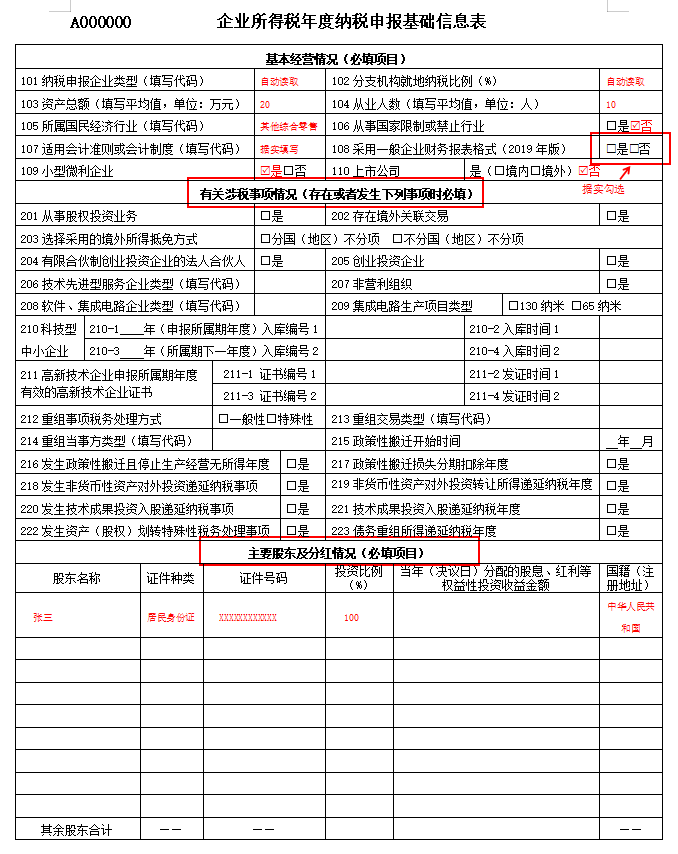

步骤一:填报《A000000 企业所得税年度纳税申报基础信息表》,A企业应据实填写基础信息表单内容,值得注意的是,1、“资产总额”与“从业人数”均应采用2019年季度平均值;2、“109小型微利企业”应勾选“是”。具体填写如图1所示。

图1

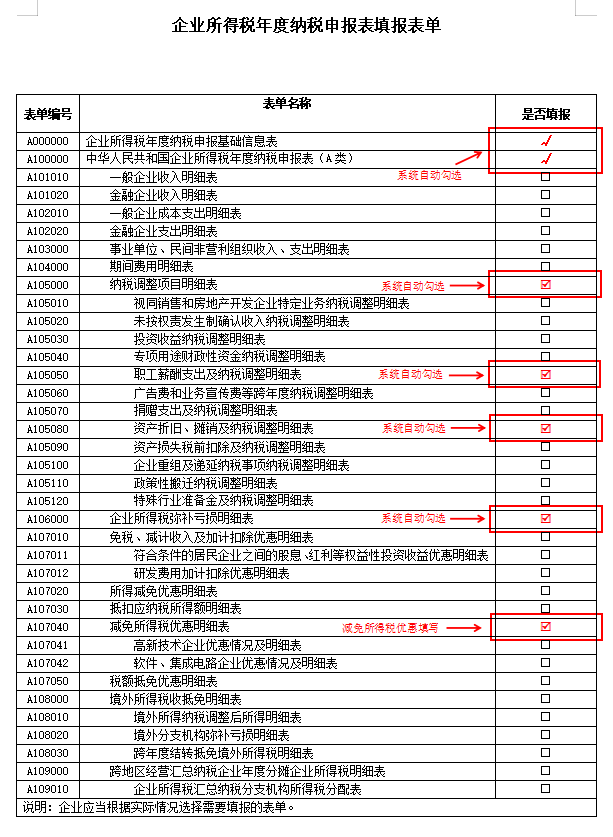

步骤二:填报《企业所得税年度纳税申报表填报表单》,其中,《企业所得税年度纳税申报基础信息表》、《中华人民共和国企业所得税年度纳税申报表(A类)》、《纳税调整项目明细表》、《职工薪酬支出及纳税调整明细表》、《资产折旧、摊销及纳税调整明细表》及《企业所得税弥补亏损明细表》均为系统自动默认勾选,无需企业手动勾选,由于A企业能够享受相关优惠政策,此时应勾选《减免所得税优惠明细表》,具体填写如图2所示。

图2

步骤三:填报《A105050 职工薪酬支出及纳税调整明细表》,由于A企业实际支付工资薪金为10万元,此时职工薪酬支出不需做纳税调整,具体填写如图3所示。

图3

步骤四:填报《A105080资产折旧、摊销及纳税调整明细表》,由于A企业无具体折旧与摊销,则只需点击确定保存即可,具体如图4(a)、(b)、(c)、(d)所示。

图4(a)

图4(b)

图4(c)

图4(d)

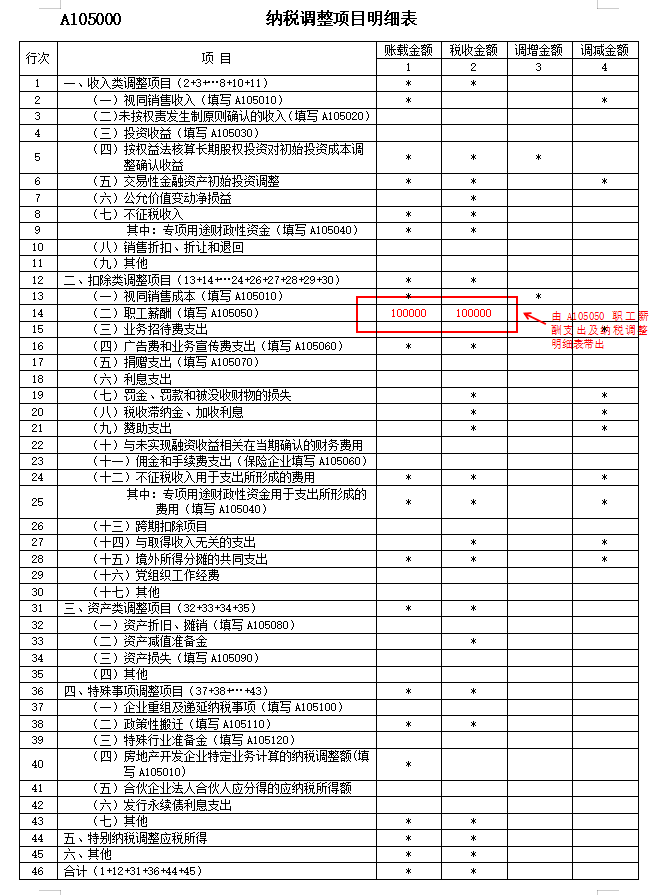

步骤五:填报《A105000 纳税调整项目明细表》,该表数据不需要手工录入,只需点击确定保存即可,具体如图5所示。

图5

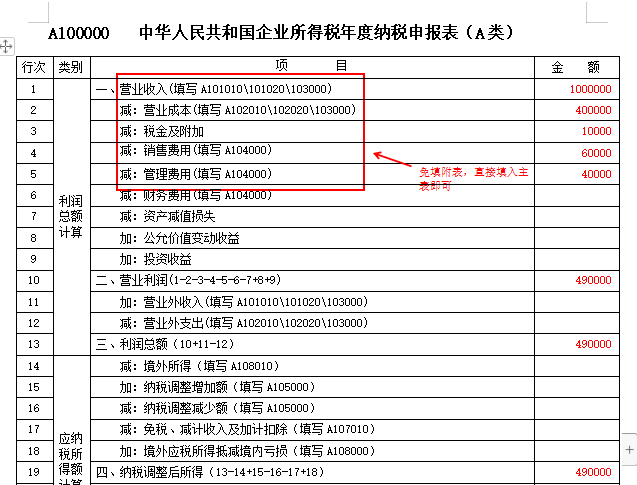

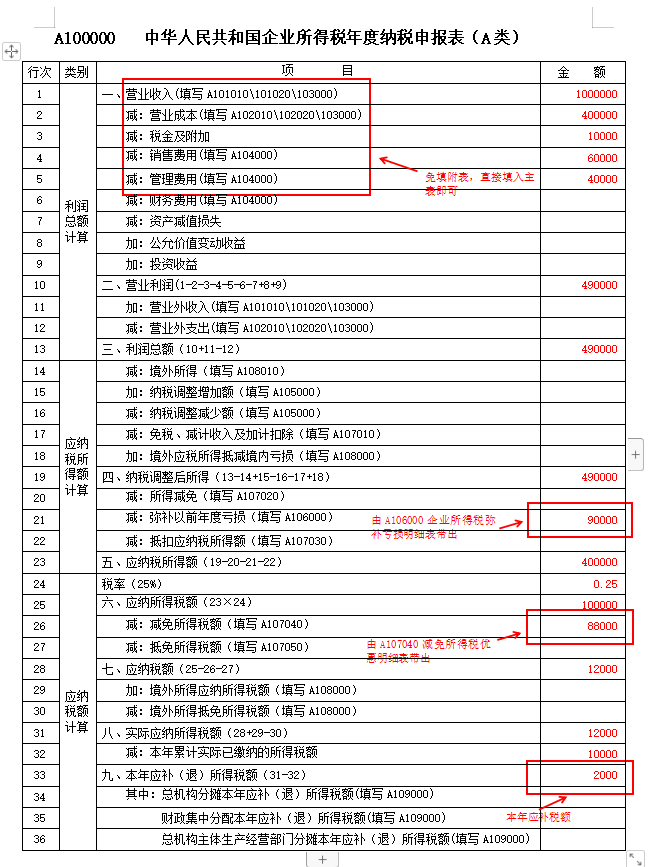

步骤六:填报《A100000 中华人民共和国企业所得税年度纳税申报表(A类)》,该表1-5行次均为免填附表项,A企业只需根据实际情况对应填写相关行次,并计算得出“二、营业利润”、“三、利润总额”及“四、纳税调整后所得”为“490000”;具体填写如图6所示。

图6

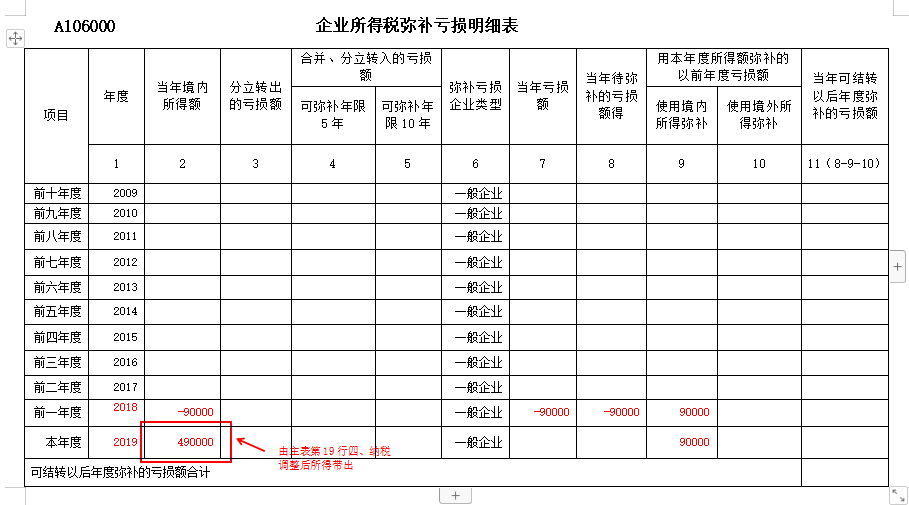

步骤七:填报《A106000 企业所得税弥补亏损明细表》,该表2019年“当年境内所得额”由步骤六中第19行“四、纳税调整后所得”自动带入,2018年“当年境内所得额”及“使用境内所得弥补”均由系统自行载入,此表数据无需纳税人手动填写,只需点击确定保存即可,具体填报如图7所示。

图7

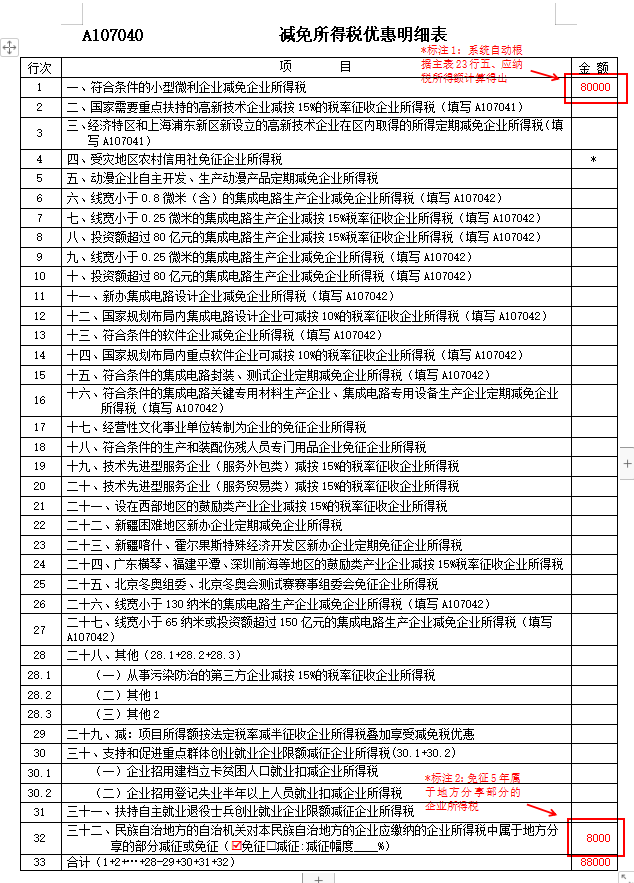

步骤八:填报《A107040 减免所得税优惠明细表》,对于项目栏“一、符合条件的小型微利企业减免企业所得税”的填写:根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号),A企业是可享受减免企业所得税的小型微利企业。此处不需要纳税人录入,由系统自动根据主表第23行“五、应纳税所得额”计算得出;此数据在《减免所得税优惠明细表》中的计算公式为:当年应纳税所得额*25%*(1-20%)。

对于项目栏“三十二、民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征”的填写:根据《广西壮族自治区人民政府关于延续和修订促进广西北部湾经济区开放开发若干政策规定的通知》(桂政发〔2014〕5号 )的规定,A企业2019年可享受免征属于地方分享部分的企业所得税。

此处需要手动勾选“免征”,并手工计算可以享受地方分享部分企业所得税的减免部分,计算公式为:当年应纳税所得额*25%*20%*40%。

A企业可以享受“一、符合条件的小型微利企业减免企业所得税”减免额度为:400000*25%*(1-20%)=80000元;可以享受“三十二、民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或免征”的减免额度为:400000*25%*20%*40%=8000元;具体填写如图8所示。

图8

步骤九:填报《A100000 中华人民共和国企业所得税年度纳税申报表(A类)》,该表由以上步骤已经计算得出第31行“实际应纳所得税额”;第32行则由系统自动载入A企业2019年度季度已预缴的1万元,具体填报如图9所示。

最终第33行“九、本年应补(退)所得税额”2000元即为A企业2019年度应补交的企业所得税额。

图9

来源:国家税务总局玉林市税务局纳税服务中心(税收宣传中心)

博白县税务局

编发:广西壮族自治区税务局纳服中心(宣传中心)

?

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号