| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

安徽税务

企业所得税年度汇算清缴正在进行中,今天税小皖来跟您聊聊企业所得税中的视同销售,这也是企业所得税年度申报中纳税人容易忽视的地方之一。

所谓视同销售是指在会计上不作为销售核算,但按税法规定需确认收入计算缴纳税款的货物、财产或劳务的转移行为。

一、税法规定的视同销售行为

企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、赞助、集资、广告、样品、职工福利和利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,国务院财政、税务主管部门另有规定的除外。

?

《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)

企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;

(二)用于交际应酬;

(三)用于职工奖励或福利;

(四)用于股息分配;

(五)用于对外捐赠;

(六)其他改变资产所有权属的用途。

?

企业发生国税函〔2008〕828号视同销售情形时,除另有规定外,应按照被移送资产的公允价值确定销售收入。

?

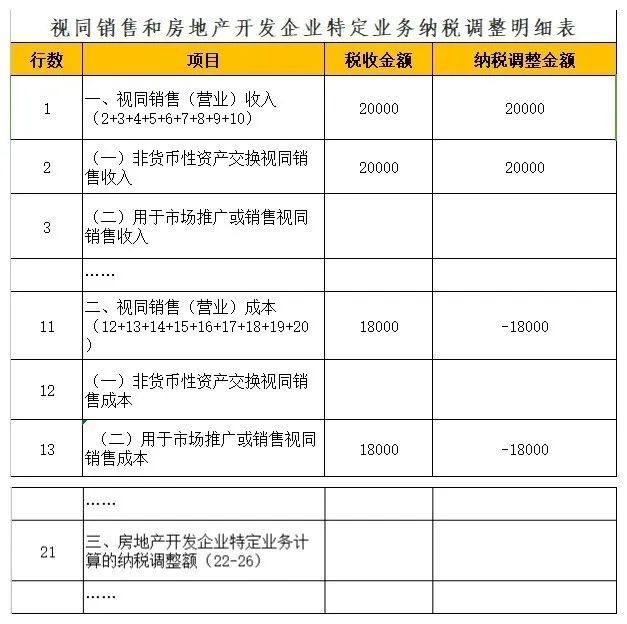

三、企业所得税年度申报表视同销售收入的填报

年报填报的重大变化

《关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号,以下简称“41号公告”)对《纳税调整项目明细表》中视同销售的填报进行了修订。

第30行“(十七)其他”栏填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。

若第1列≥第2列,第3列“调增金额”填报第1-2列金额。

若第1列<第2列,第4列“调减金额”填报第1-2列金额的绝对值。

通过本表的纳税调整,A公司该项业务纳税调增2000元,按照41号公告的规定,该项业务还需填报《纳税调整项目明细表》。

纳税调整项目明细表

|

行次 |

项 目 |

账载金额 |

税收金额 |

调增金额 |

调减金额 |

|

1 |

一、收入类调整项目(2+3+…+8+10+11) |

* |

* |

20000 |

|

|

2 |

(一)视同销售收入(填写A105010) |

* |

20000 |

20000 |

* |

|

3 |

..... |

|

|

|

|

|

12 |

二、扣除类调整项目(13+14+24+26+ 27+28+29+30) |

* |

* |

|

20000 |

|

13 |

(一)视同销售成本(填写A105010) |

* |

18000 |

* |

18000 |

|

29 |

..... |

|

|

|

|

|

30 |

(十七)其他 |

0 |

2000 |

|

2000 |

|

31 |

..... |

* |

* |

|

|

|

46 |

合计(1+12+ 31+36+44+45) |

* |

* |

20000 |

20000 |

根据《国家税务总局关于企业所得税执行中若干税务处理问题的通知》(国税函〔2009〕202号)规定,企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括视同销售(营业)收入额。

企业发生下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

(一)将资产用于生产、制造、加工另一产品;

(二)改变资产形状、结构或性能;

(三)改变资产用途(如,自建商品房转为自用或经营);

(四)将资产在总机构及其分支机构之间转移;

(五)上述两种或两种以上情形的混合;

(六)其他不改变资产所有权属的用途。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号