| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

辽宁税务

2019年以来,为降低创业创新成本、增强小微企业发展动力、促进扩大就业,财税部门相继出台了“小型微利企业所得税优惠政策”“企业扶贫捐赠所得税税前据实扣除”“取得的社区家庭服务收入在计算应纳税所得额时减计收入”等一系列企业所得税优惠政策。

为全面落实各项政策,进一步减轻纳税人的办税负担,国家税务总局制发了《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号),对A类2017年版年度申报表进行修订,

企业所得税年度纳税申报表(A类 , 2017年版)2019修订版。

一、修订情况概述

1、修订表单样式及填报说明(涉及8张表单)

2、仅修订填报说明(涉及3张表单)

3、仅完善个别数据项填报说明(涉及2张表单)

以上修订统一见下图:

二、修订情况详情

(一)修订表单样式及填报说明(涉及8张表单)

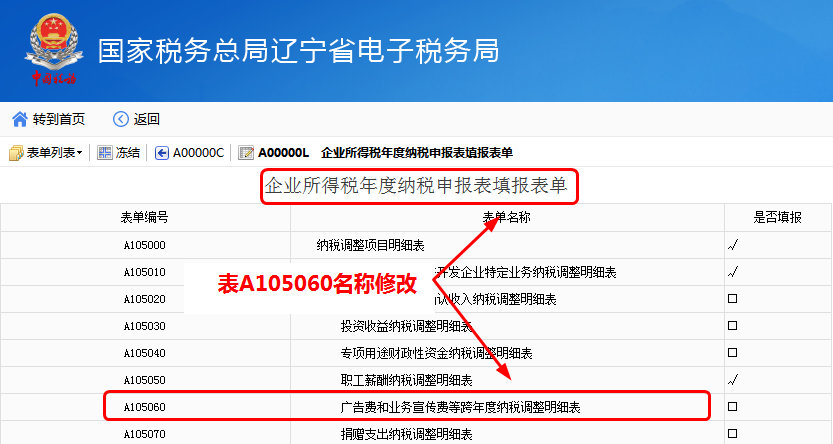

1.《企业所得税年度纳税申报表填报表单》

修订内容:表A105060名称修改(见下图)。

修订说明:多了一个“等”字,本表即由单纯的广宣费调整表变为通用调整表。

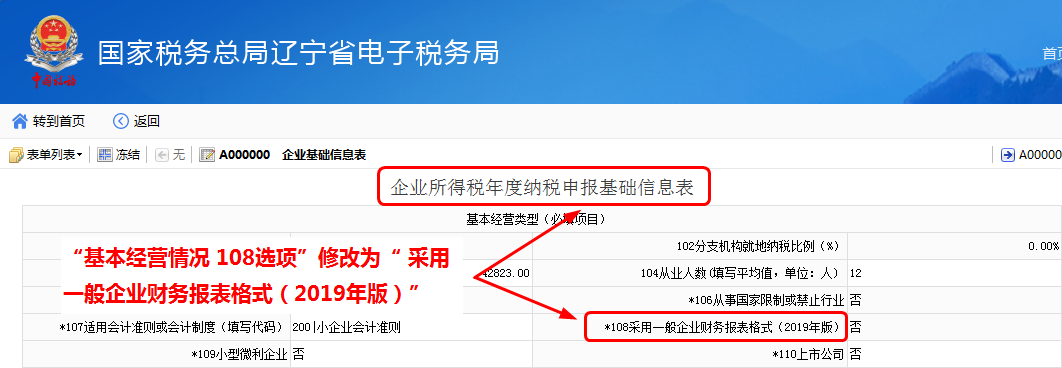

2.《企业所得税年度纳税申报基础信息表》(A000000)

修订内容:“基本经营情况 108选项”修改为“ 采用一般企业财务报表格式(2019年版)”(见下图)。

修订说明:纳税人根据财会〔2019〕6号、财会〔2018〕36号规定的格式编制财务报表的,选择“是”,其他选择“否”。

政策依据:财会〔2019〕6号

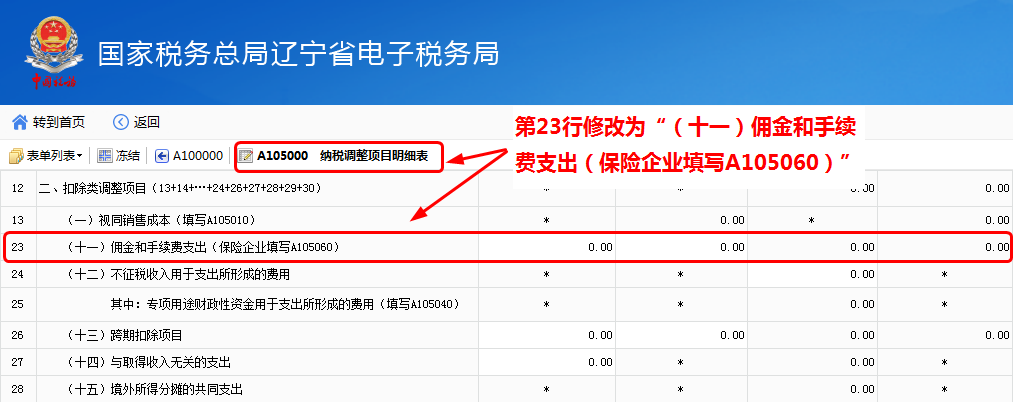

3.《纳税调整项目明细表》(A105000)

修订内容:第23行修改为“(十一)佣金和手续费支出(保险企业填写A105060)” (见下图);

新增第42行“(六)发行永续债利息支出”(见下图)。

修订说明:除保险企业外的其他企业直接填报第23行,保险企业根据A105060填报;第42行填报企业发行永续债时税会不一致的纳税调整情况。

政策依据:财税〔2019〕72号、财税〔2019〕64号

A105000《纳税调整项目明细表》一:“二、扣除类调整项目——(十七)其他”(第30行)填报说明的隐藏修订,在原表述基础上增加“企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,填报税会差异调整金额”。在年报中体现了视同销售纳税调整的全过程。

4.《广告费和业务宣传费跨年度纳税调整明细表》(A105060)

修订内容:本表适用范围扩大、“项目”各栏次名称相应调整;新增第2列“保险企业手续费及佣金支出”(见下图)。

修订说明:本表适用于发生广宣传费纳税调整项目(含结转),保险企业手续费及佣金支出纳税调整项目(含结转)的纳税人填报;第2列填报保险企业手续费及佣金支出税会处理、调整情况。

政策依据:财税〔2019〕72号

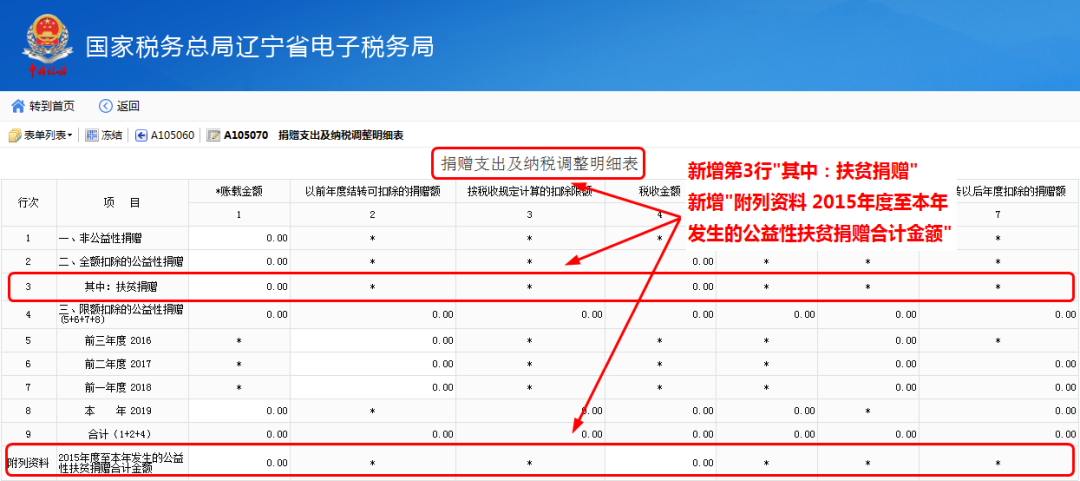

5.《捐赠支出及纳税调整明细表》(A105070)

修订内容:新增第3行“其中:扶贫捐赠”;新增“附列资料 2015年度至本年发生的公益性扶贫捐赠合计金额”(见下图)。

修订说明:第3行填报纳税人发生的可全额税前扣除的扶贫公益性捐赠支出;附列栏次填报企业在2015年1月1日至本年度发生的可全额税前扣除的扶贫公益性捐赠支出合计金额。

政策依据:财税〔2019〕49号

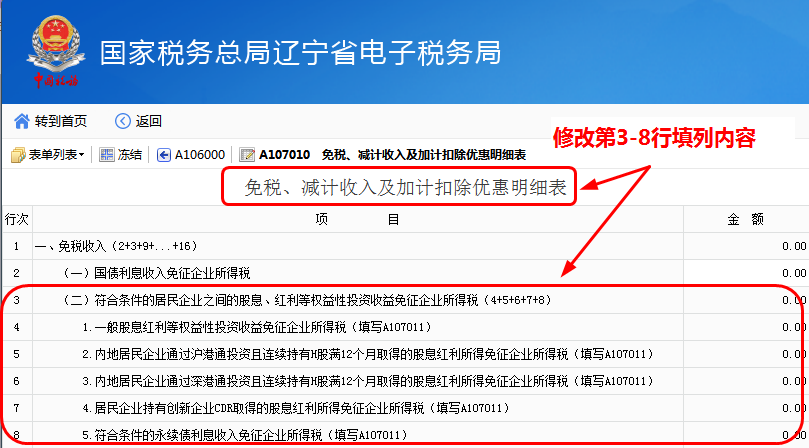

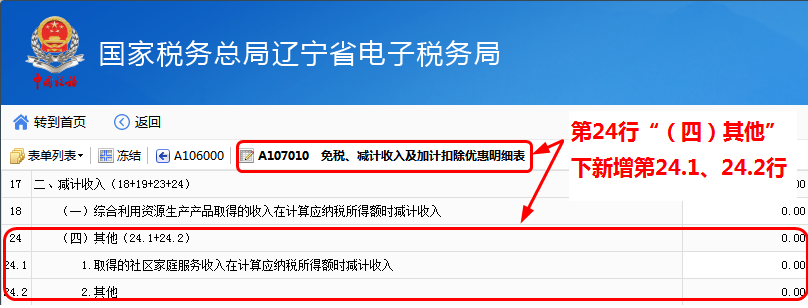

6.《免税、减计收入及加计扣除优惠明细表》(A107010)

修订内容:修改第3-8行填列内容(见下图);

第24行“(四)其他”下新增第24.1、24.2行(见下图);

修订说明:第3-8行填报对应项目金额;第24.1行填报纳税人提供社区养老、托育、家政相关服务的收入乘以10%的金额;第24.2行填报纳税人享受的本表未列明的其他减计收入金额。

政策依据:财税〔2014〕81号、财税〔2016〕127号、财税〔2019〕52号、财税〔2019〕64号、财税〔2019〕76号

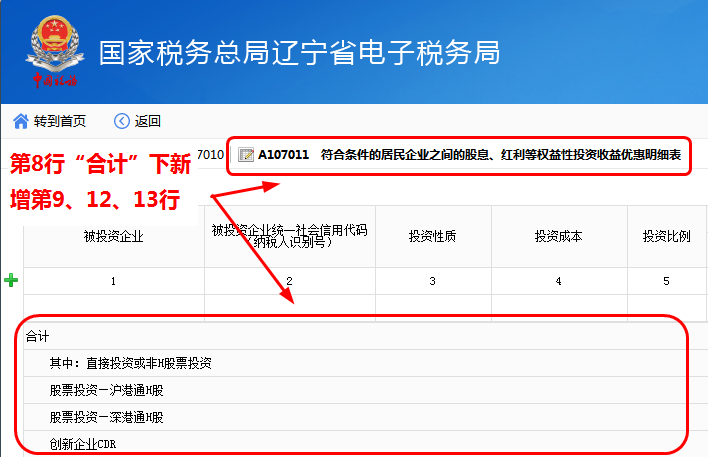

7.《符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表》(A107011)

修订内容:第8行“合计”下新增第9、12、13行(见下图)。

修订说明:第9、12、13行填报符合条件的居民企业之间的股息、红利等权益性投资收益中的对应金额合计。

政策依据:财税〔2014〕81号、财税〔2016〕127号、财税〔2019〕52号、财税〔2019〕64号

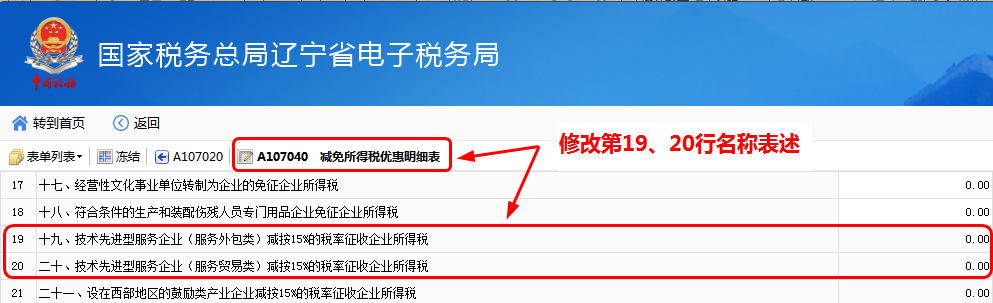

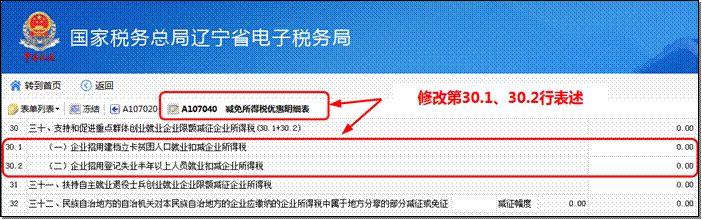

⑧《减免所得税优惠明细表》(A107040)

修订内容:修改第19、20行名称表述(见下图);

第28行“其他”下新增28.1、28.2、28.3行(见下图);

修改第30.1、30.2行表述(见下图)。

修订说明:第19行填报经认定的技术先进型服务企业(服务外包类),减按15%的税率征收企业所得税的减免金额;第20行填报经认定的技术先进型服务企业(服务贸易类),减按15%的税率征收企业所得税的减免金额。

第28.1行填报符合条件的从事污染防治的第三方企业减按15%的税率征收企业所得税的减免金额;第28.2行填报当年新出台且本表未列明的其他税收优惠政策减免金额;第28.3行填报国务院根据税法授权制定的及本表未列明的其他税收优惠政策的减免金额。

第30.1行、第30.2行分别填报企业招用建档立卡贫困人口、登记失业半年以上人员就业扣减企业所得税金额。

政策依据:财税〔2017〕79号、财税〔2018〕44号、财税〔2019〕60号、财税〔2019〕22号

A105000《纳税调整项目明细表》二:减免税事项已穷尽正列举的可能,故但凡涉及“其他”的优惠,请切记慎填。

(二)仅修订填报说明(涉及3张表单)

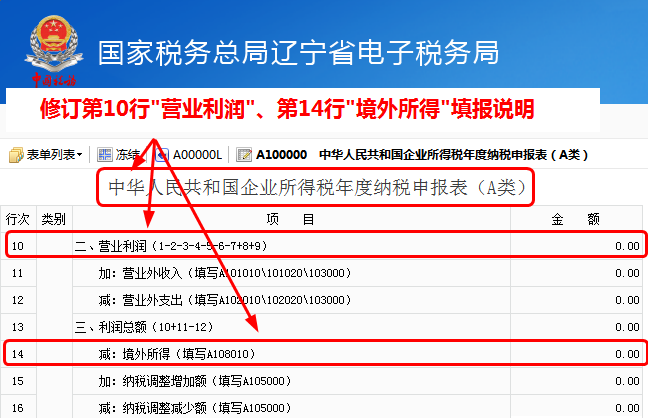

1.《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

修订内容:为与财会〔2019〕6号规定衔接,修订第10行“营业利润”填报说明。修订第14行“境外所得”填报说明(见下图),明确该行包含按税法相关规定已进行纳税调增的境外所得金额。根据附表修订情况,调整表内、表间逻辑关系。

修订说明:第10行“营业利润”已执行财会〔2019〕6号和财会〔2018〕36号的纳税人,根据《利润表》直接填列,不执行本行计算规则。

A105000《纳税调整项目明细表》三:若未填列则默认为0,产生涉税风险。本行次填报与A000000 108选项关联。

第14行“境外所得”:填报已计入利润总额以及按照税法相关规定已在《纳税调整项目明细表》(A105000)进行纳税调整的境外所得金额。本行根据《境外所得纳税调整后所得明细表》(A108010)填报。

表内、表间逻辑关系改变:

第10行=第1-2-3-4-5-6-7+8+9行。已执行财会〔2019〕6号和财会〔2018〕36号的纳税人,不执行本规则。

第15行=表A105000第46行第3列。

第16行=表A105000第46行第4列。

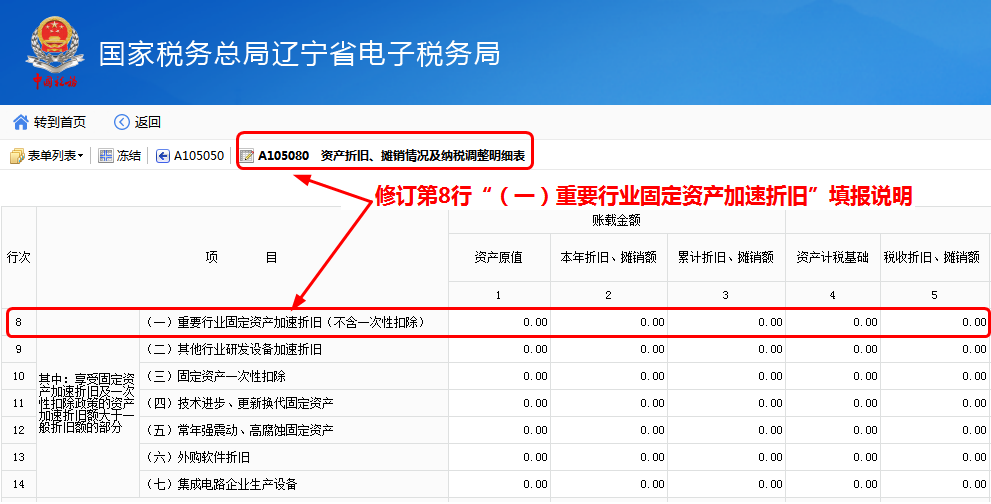

2.《资产折旧、摊销及纳税调整明细表》(A105080)

修订内容:为与财税〔2019〕66号衔接,修订第8行“(一)重要行业固定资产加速折旧”填报说明(见下图),明确扩大适用范围。

修订说明:第8行“(一)重要行业固定资产加速折旧”:适用于符合财税〔2014〕75号、财税〔2015〕106号、财税〔2019〕66号文件规定的制造业,信息传输、软件和信息技术服务业行业的企业填报,填报新购进固定资产享受加速折旧政策的有关情况及优惠统计情况。

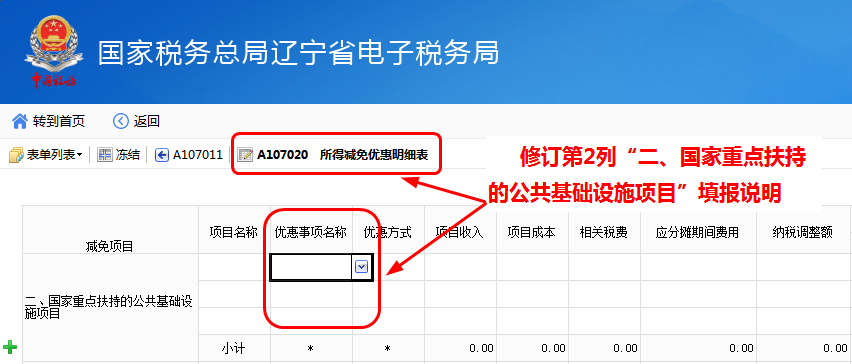

3.《所得减免优惠明细表》(A107020)

修订内容:为与财税〔2019〕67号衔接,修订第2列“二、国家重点扶持的公共基础设施项目”填报说明(见下图)。

修订说明:“二、国家重点扶持的公共基础设施项目”对应优惠事项中修改“7.水利项目(不含农村饮水安全工程)”,新增“8.农村饮水安全工程”。

(三)仅完善个别数据项填报说明(涉及2张表单)

无实质性变化,仅就填报说明进行补充完善。

《企业所得税弥补亏损明细表》(A106000)

《境外所得纳税调整后所得明细表》(A108010)

来源:辽宁税务

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号