| 点击链接下载 《企业重组和资本交易税收实务研究总结》 |

| 点击链接下载 《所得税、增值税申报表与填报说明对照汇编(2025年版)》 |

一份关于小规模纳税人减征增值税的学习笔记

2020年4月27日 国家税务总局

税收政策

* 2020年3月1曰至2020年5月31日

* 湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

* 除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

配套措施

* 开票软件同步升级

* 发票开具规则同步完善

* 申报表填报方法同步明确

税收助力疫情防控与复工复产——小规模纳税人减按1%征收率征收增值税

小规模纳税人复工复业增值税政策的具体优惠是什么?

湖北省:适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

其他省、自治区、直辖市:适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。(本文主讲此情形)

学习笔记

此项税收优惠政策,仅针对小规模纳税人适用3%征收率的应税行为。而对于适用5%征收率的应税行为,仍按原规定计算缴纳增值税。

积收助力疫情防控与复工复产一一优惠政策享受时间与具体政策执行口径

享受时间

税收优惠执行时间:自2020年3月1日至5月31日

能否适用减按1%征收率,以纳税义务发生时间判断

发生在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票

发生在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票

享受群体

税收优惠享受主体:增值税小规模纳税人

3%征收率减按1%征收率征收增值税政策,适用除湖北省外的所有增值税小规模纳税人,其中无论是企业还是个体工商户、自然人,均可以享受支持复工复业增值税优惠政策。

举个例子

1.按季申报的小规模纳税人甲企业2020年2月销售建材—批,已收款交货,但未开具增值税发票。3月补开增值税发票时,应按3%征收率开具,申报缴纳增值税时,该笔收入应按3%征收率计算缴纳税款。

2.某个体工商户是按季申报的小规模纳税人(非湖北地区),2020年5月销售建材一批,已收款交货,但未开具增值税发票。因此期间享受减按1%征收率征收增值税政策,申报缴纳5月增值税时,该笔收入应按1%征收率计算缴纳,6月补开增值税发票时,按1%征收率开具。

积收助力疫情防控与复工复产一一按季申报需分段计算享受政策优惠

增值税销售额如何计算?

减按1%征收率征收增值税的,按下列公式计算销售额:

销售额=含税销售额/(1+1%)

学习笔记

按季度申报的小规模纳税人,申报及计算缴纳增值税时,2020年1季度及2季度需分段计算应纳税额。计算1季度增值税时,1、2月为一段,3月为另一段;计算2季度增值税时,4、5月为一段,6月为另一段。

减按1%征收率计算公式

|

结果 |

公式 |

|

减按1%征收率应征增值税不含税销售额 |

含税销售额/(1+1%) |

|

应纳税额合计 |

本期应纳税额-本期应纳税额减征额 |

|

本期应纳税额 |

应征增值税不含税销售额*3% |

|

本期应纳税额减征额 |

含税销售额/(1+1%)*2% |

税收助力疫情防控与复工复产——适用不同征收率的发票开具规则

发票开具之开票软件的升级

为充分享受国家税收优惠政策,小规模纳税人使用的增值税发票开票软件需要在3月份开票前进行升级,最低应升级至如下版本:

金税盘版:V2.0.35_ZS_20200228

税控盘版:V2.0.35_ZS_202002288

税务UKEY版:V1.0.3_ZS_20200228

发票开具之征收率的选择

增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

学习笔记

1.2020年3月至5月期间,小规模纳税人适用3%征收率开具发票的,有以下几种情形:

①纳税人在2020年2月底以前发生增值税纳税义务,3月1日之后需要补开增值税发票的;

②2月底以前已开具3%征收率发票,发生销售退回、应税服务中止等情形但不符合发票作废条件,或者因销售部分退回及发生销售折让需要开具红字发票,或者开票有误需要重新开具;

③因实际经营业务需要,纳税人放弃享受减按1%征收率征收增值税政策的。

2.纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的政策时,需开具增值税发票的,按照1%征收率开具,包括增值税专用发票和增值税普通发票。

税收助力疫情防控与复工复产――增值税申报表填写有新规

增值税申报表如何填写?

增值税小规模纳税人在办理增值税纳税申报时,按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)有关规定,免征增值税的销售额等项目应当填写在《增值税纳税申报表(小规模纳税人适用)》及《增值税减免税申报明细表》免税项目相应栏次;减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《堆值税减免税申报明细表》减税项目相应栏次。

《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏“不含税销售额”计算公式调整为:第8栏=第7栏/(1+征收率)

申报热点问答

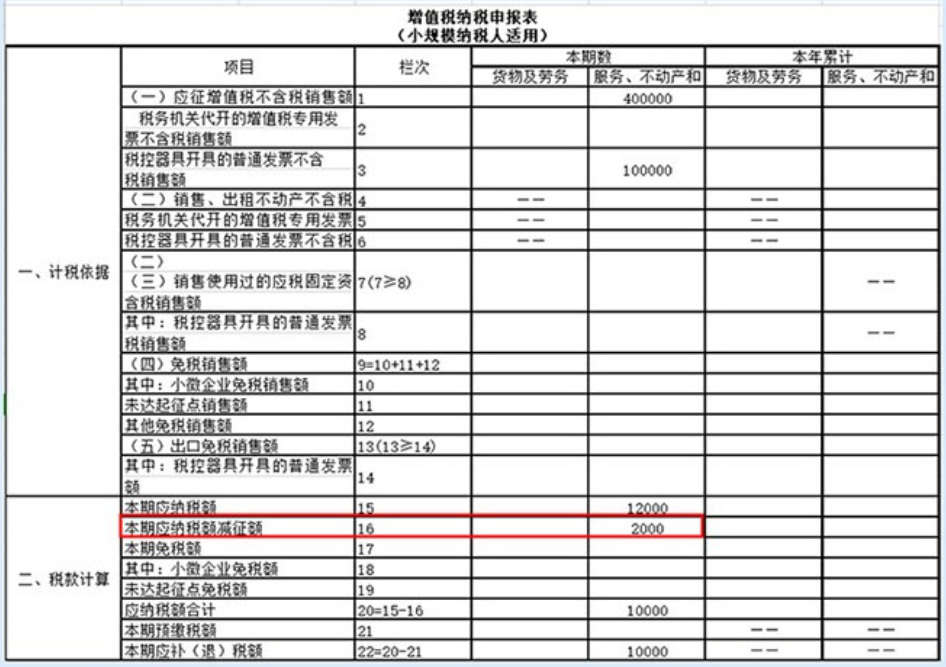

我公司是某省(湖北省外)从事广告服务业的一家按季申报的增值税小规模纳税人,今年1-2月份未取得销售收入,3月份销售收入为40.4万元(含税),按照13号公告规定,可以适用减按1%征收率征收堆值税的政策。请问我公司在办理一季度增值税纳税申报时应当如何申报?

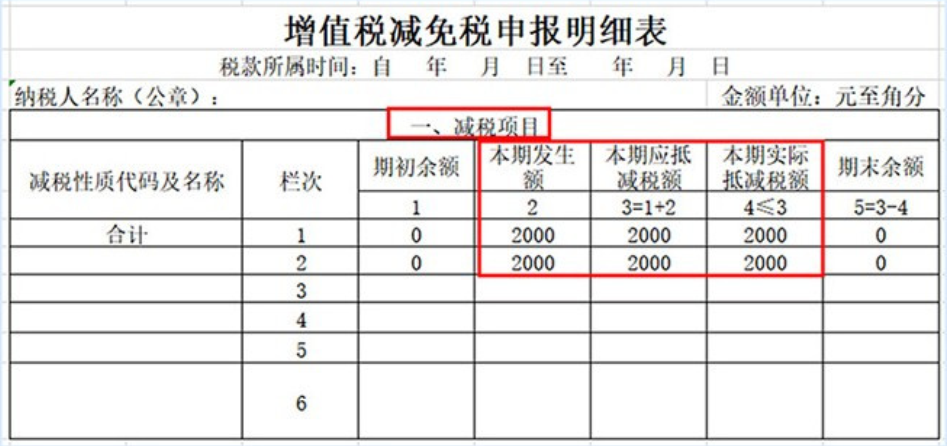

答:按照《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(2020年第5号)第三条规定,你公司应当将适用减按1%征收率征收增值税的销售额填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税明细表》减税项目相应栏次。

具体来说,你公司在办理一季度增值税纳税申报时,应当将減按1%征收率征收增值税的销售额40万元[40.4 / (1+1%)=40],填写在《增值税纳税申报表(小规模纳税人适用)》第1栏“应征增值税不含税销售额(3%征收率)”,对应减征的增值税应纳税额0.8万元(40*2%=0.8),填写在第16栏"本期应纳税额减征额”栏次。同时,你公司应当将本期减征的增值税应纳税额填入《增值税减免税明细表》减税项目相应栏次,填报时应准确选择减税项目代码,准确填写减税项目本期发生额等相关栏次。

税收助力疫情防控与复工复产一一减按1%情形的申报表填写

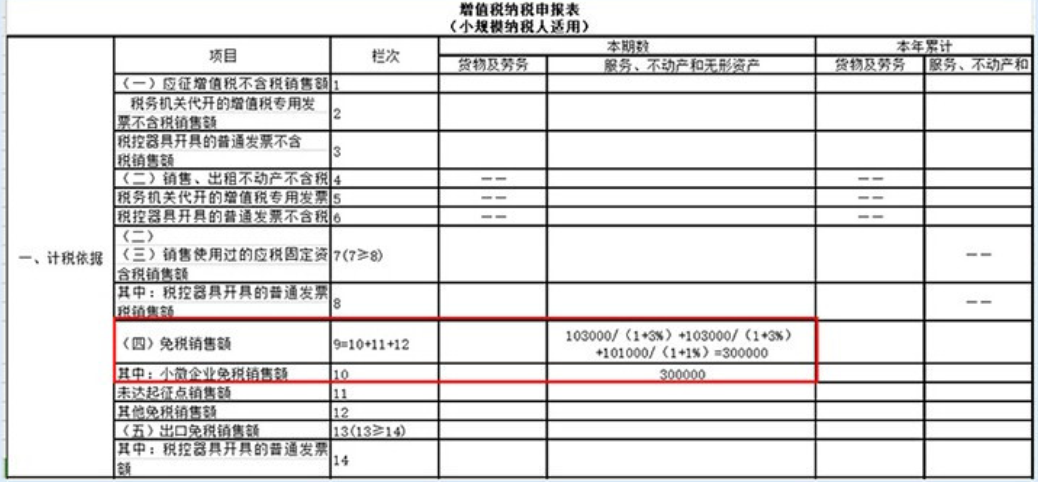

申报表填写实例1

甲公司是某省(湖北省外)提供咨询服务的一家按季申报的增值税小规模纳税人,2020年1月取得应税服务收入10.3万元(含税)并开具了增值税普通发票,2月取得应税服务收入10.3万元(含税)未开具发粟,3月取得应税服务收入10.1万元(含税)并开具了征收率1%的增值税普通发票。

分析:小规模纳税人在填写第一季度申报表时,需要注意,甲公司一季度累计销售额为30万元,可以优先享受小微企业免征增值税政策,销售额对应填写在“小微企业免税销售额”的相关栏次

申报表填写实例2

乙公司是某省(湖北省外)提供软件设计服务的按季申报的增值税小规模纳税人,2020年1-2月取得应税服务收入30.9万元(含税),未开具发票,3月份取应税服务收入10.1万元(含税)并开具了征收率1%的增值税普通发票。

分析:乙公司第一季度累计销售额超过30万元,不能享受小微企业增值税免税优惠政策。1-2月销售额按照3%的征收率计算不含税销售额,3月份销售额按照1%的征收率计算不含税销售额,并将减征2%的部分体现在主表第16栏“本期应纳税额减征额”,同时填写《增值税减免税申报明细表》“减税项目”相关栏次。

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1 滇公网安备 53010202000370号

滇公网安备 53010202000370号

咨询电话:13700683513

公司名称:云南百滇税务师事务所有限公司

公司地址:云南省昆明市西山区滇池柏悦3幢19楼1920室

滇ICP备17006540号-1滇公网安备 53010202000370号